“Evidente que fui mais furado do que um ralador de coco. Mas não fiz minha carreira no jornalismo na base de furos, que nunca os dei e nunca os levei a sério, uma vez que a maioria dos furos são, por natureza, furados."

O segmento do texto destacado acima mostra uma série de conectores argumentativos. Assinale a opção que indica o conector cujo valor semântico é inadequado ao contexto.

Observe o seguinte texto publicitário: “Miramar. Estilo, conforto e personalidade. Cada detalhe do Miramar tende a satisfazer seu desejo de bem-estar. Instale-se e desfrute das vantagens de um hóspede de classe. Miramar oferece a seus olhos o espetáculo de elegância da linha do respeito à tradição Miramar. Materiais nobres, interiores aconchegantes, ambiente sonoro excepcional, riqueza de equipamentos digna de um automóvel decididamente inovador”.

A estruturação desse texto mostra:

A concessão é uma estratégia argumentativa caracterizada por dois movimentos retóricos: inicialmente (movimento 1), o enunciador parece conceder razão ao seu oponente; em seguida (movimento 2), o enunciador refuta a tese desse mesmo oponente.

No que se refere ao texto 1, é correto afirmar que esses dois movimentos estão presentes, nessa ordem, no seguinte par de parágrafos:

“Vivemos em uma sociedade onde a eficiência e os resultados são valorizados. Aparentemente, apenas os mais inteligentes estão destinados a obter sucesso. No entanto, apenas os sábios conseguem uma felicidade autêntica".

Inferimos da leitura desse segmento do texto 2 que:

A frase abaixo em que a oração adjetiva destacada foi substituída adequadamente por um adjetivo é:

Texto 3

Os velhos estão sempre aconselhando os jovens a guardar dinheiro. Digo que este é um mau conselho. Não guardem um centavo; invistam em si mesmo apenas. Eu nunca economizei um dólar sequer antes dos 40 anos de idade. (Henry Ford)

Velhos e jovens no texto 3 são originalmente adjetivos que se encontram substantivados; o mesmo ocorre na seguinte frase:

“No meio do terreno, as abelhas zumbiam debaixo de uma árvore”.

Nessa frase há uma relação direta entre o verbo zumbir e o som produzido pelas abelhas; o exemplo abaixo em que o som representado pelo verbo NÃO está adequado ao substantivo indicado é:

Observe os dois primeiros períodos desse texto:

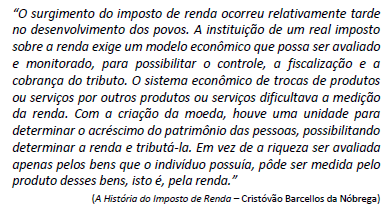

“O surgimento do imposto de renda ocorreu relativamente tarde no desenvolvimento dos povos. / A instituição de um real imposto sobre a renda exige um modelo econômico que possa ser avaliado e monitorado, para possibilitar o controle, a fiscalização e a cobrança do tributo.”

A relação lógica entre esses períodos pode ser explicada adequadamente do seguinte modo:

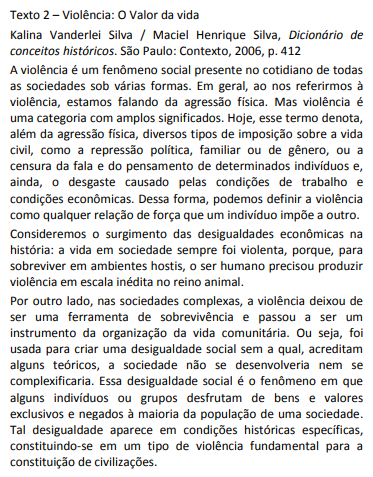

“A violência é um fenômeno social presente no cotidiano de todas as sociedades sob várias formas". A frase abaixo em que houve troca indevida entre sob/sobre é:

Texto 5 – OMS

1. “Os dados da OMS (Organização Mundial da Saúde) dizem que o cigarro mata metade dos seus consumidores habituais”;

2. “A cada 3 (três) pessoas que têm aneurisma cerebral, 2 (duas) fumam!”;

3. “A fumaça do cigarro possui 4.720 substâncias tóxicas, incluindo acetona, monóxido de carbono e arsênico”;

4. “Esta fumaça vai diretamente para os pulmões, deixando-os expostos a 43 substâncias cancerígenas, onde ocorrem 90% das mortes por câncer de pulmão”.

“A cada 3 (três) pessoas que têm aneurisma cerebral, 2 (duas) fumam!”

O autor do texto 5 destacou uma frase 2 (duas) fumam graças a algumas estratégias gráficas, que são:

Assinale a frase abaixo em que não se cometeu nenhum erro ortográfico.

A frase abaixo em que houve troca indevida entre parônimos ou homônimos é:

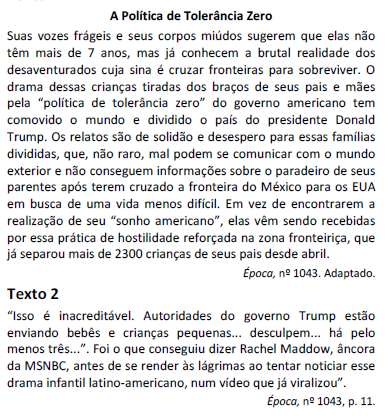

“Suas vozes frágeis e seus corpos miúdos sugerem que elas não têm mais de 7 anos, / mas já conhecem a brutal realidade dos desaventurados cuja sina é cruzar fronteiras para sobreviver." Na digitação desse segmento do texto, o corretor sublinhou um termo, indicando-o como inadequado.

Assinale a opção que indica o termo destacado.

Muitos vocábulos portugueses admitem dupla grafia; o exemplo abaixo que só admite a primeira das duas formas indicadas é:

“À medida que meus sofrimentos aumentavam logo percebi que havia duas maneiras pelas quais eu poderia responder à minha situação reagir com amargura ou procurar transformar o sofrimento em uma força criativa eu decidi seguir o último curso.” (Martin Luther King Jr.)

Esse pensamento se encontra sem os sinais de pontuação adequados.

Uma das maneiras correta e adequada de pontuá-lo é:

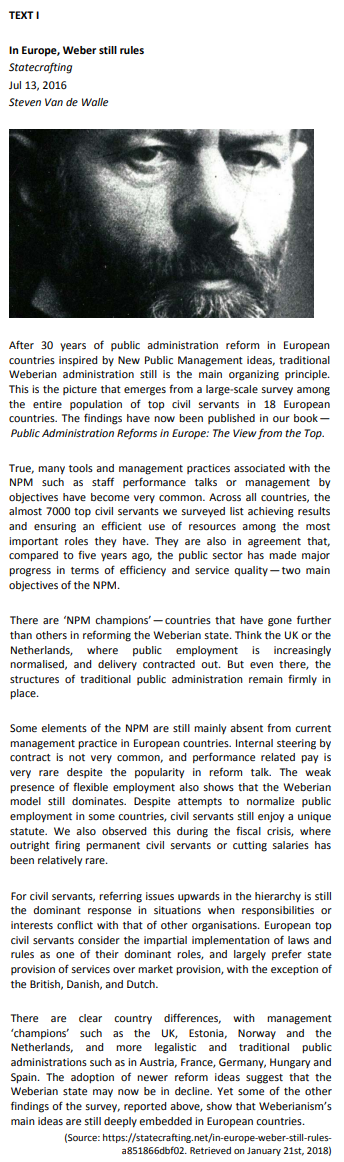

Mark the statements below as true ( T ) or false ( F ) according to Text I.

( ) Internal steering by contract and performance related pay are two main ideas that come from Weber.

( ) Weberian ideals now belong to the past and are only used for historical interest.

( ) Employment flexibility is one of the tenets of the New Public Management.

The correct sequence is:

Na Administração Publica federal brasileira encontra-se a existência de entidades denominadas autarquias. Quanto às autarquias, assinale a afirmativa incorreta.

Justino, mestrando em ciências sociais, decide elaborar uma dissertação em que discorreria sobre exemplos de políticas, na Administração Pública, baseadas na perspectiva do Estado de bem-estar social.

Enquadra-se nesses exemplos:

As agências reguladoras são entidades criadas com o objetivo de fiscalizar e regular atividades de serviços público delegados à empresas privadas.

Acerca da forma de criação das agências reguladoras, é correto afirmar que são criadas por

O Plano Diretor da Reforma do Aparelho do Estado (PDRAE), proposto por Bresser Pereira na década de 90, tinha como foco principal a reforma administrativa do Estado pautada em uma ótica gerencial.

De acordo com o PDRAE, a reforma tinha o intuito de promover, dentre outras matérias:

A conceito de administração indireta está relacionado à criação de entidades administrativas que desempenham atividades de forma descentralizada.

Essas entidades devem estar vinculadas

O Sistema Financeiro Nacional (SFN) possui órgãos normativos, supervisores e executores, com papéis bem definidos.

A supervisão do mercado de capitais é responsabilidade:

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

Em 31/01/2017, quando ainda não haviam sido abertos créditos adicionais, o gestor da unidade orçamentária municipal avaliou a possibilidade de realizar despesas no valor de R$ 95.000,00 para efetuar uma avaliação dos processos de trabalho da unidade por meio da contratação de serviços de consultoria. Nesse caso, de acordo com a Lei nº 4.320/1964, deveria ocorrer a abertura de crédito adicional

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

O chefe do Poder Executivo de um determinado Município decidiu, em 16/04/2018, pela construção de uma praça no valor de R$ 1.800.000,00. A construção da praça estava prevista na Lei Orçamentária Anual referente ao exercício financeiro de 2018 e a dotação orçamentária disponível, em 16/04/2018, para o elemento de despesa correspondente era R$ 1.000.000,00.

Além disso, foram levantadas as seguintes informações:

– Ativo Financeiro em 31/12/2017: R$ 14.000.000,00.

– Ativo Financeiro em 31/03/2018: R$ 4.000.000,00.

– Passivo Financeiro em 31/12/2017: R$ 13.400.000,00.

– Passivo Financeiro em 31/03/2018: R$ 3.200.000,00.

– Reabertura de Créditos Adicionais Especiais: R$ 100.000,00.

Até o dia 16/04/2018, não houve a abertura de créditos adicionais e não havia operações de crédito vinculadas aos créditos adicionais especiais reabertos.

Com base nessas informações e de acordo com as determinações da Lei nº 4.320/1964, o valor do superávit financeiro que poderia ter sido utilizado como recurso de cobertura para a abertura do crédito adicional

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,

Para a apuração do superávit financeiro por meio do Balanço Patrimonial, deve-se utilizar a segregação dos

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

No Balanço Patrimonial de um determinado ente público,

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

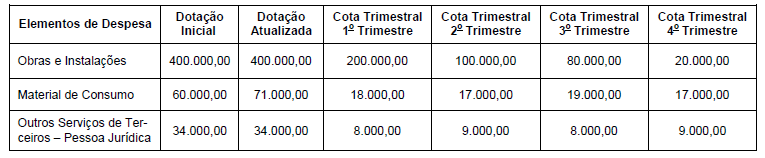

Instrução: Para responder às questões de números 53 e 54, considere as informações a seguir sobre o orçamento da despesa, referente ao exercício financeiro de 2017, de uma unidade orçamentária municipal, cujos valores estão em reais:

As despesas são ordinárias e as cotas trimestrais foram definidas em conformidade com a Lei no 4.320/1964 e não houve

anulação de dotação orçamentária em 2017.

Com base nessas informações, foi permitido ao ordenador da despesa da unidade orçamentária municipal

As seguintes informações foram extraídas do Balanço Orçamentário e do Balanço Financeiro de uma Defensoria Pública referentes ao exercício financeiro de 2016, em reais.

O resultado financeiro da Defensoria Pública referente ao ano de 2016 foi, em reais, de

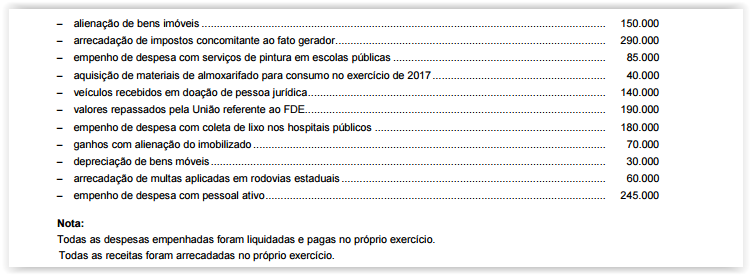

Considere as seguintes transações realizadas por determinada entidade do setor público, no exercício de 2016

As variações patrimoniais aumentativas e o resultado patrimonial somam, respectivamente,