Texto para responder à questão.

Sabendo-se que o texto deve apresentar uma progressão textual de acordo com as ideias que o enunciador pretende

expor e desenvolver, considere a proposição inicial do texto em análise “Crises financeiras são recorrentes no sistema capitalista, que pode ser considerado, como intrinsecamente instável”. Relacionando-a com o restante do texto, assinale a alternativa correta.

O sentido maior

Quando eu era jovem, um padre dava aulas sobre Tomás de Aquino (1225-1274), doutor da igreja e teólogo global. O tema eram as cinco provas da existência de Deus. Após a exposição, o jesuíta contou, como arremate de uma boa aula, um caso sobre o doutor angélico. Disse que, após o italiano ter

escrito coisas profundas e enormes sobre a divindade, teve um êxtase místico e, segundo a narrativa, uma compreensão de Deus além da Razão, além da Escolástica, além de Aristóteles e de toda a gramática possível de um cérebro humano. Ao sair da “divina possessão”, ele emudeceu e resistiu a continuar

escrevendo sua já famosa obra. Motivo? Para ele, após o contato com Deus na forma direta que os místicos vivem, o que ele escrevera sob o rigor acadêmico e com base erudita, parecia-lhe superficial, fraco, pífio, irrelevante e tão distante do que experimentara que ficou abatido. Bem, antes de partir precocemente

do mundo, Tomás terminou ditando comentários ao Cântico dos Cânticos, o poema amoroso salomônico que possui dezenas de interpretações. Curioso que a última obra do grande intelectual católico seja sobre o amor.

A história narrada traz uma questão que sempre me assombrou. Em todos os campos, inúmeras pessoas ao meu redor falam de uma densidade maior atrás do simples discurso ou do sentimento imediato. Sim, você pode ler os mais refinados teólogos, porém, sempre serão pálida sombra do objeto sagrado em si. O mesmo valeria para as emoções humanas como o amor. Romeu indica várias vezes a Julieta (e é correspondido) que as palavras são irrelevantes, que o que eles sentem está além da expressão delas. Já vi discursos semelhantes sobre arte e até sexo. Haveria uma densidade, uma complexidade, algo tão imenso que tudo o que eu possa expressar seria incompleto.

Sempre desconfiei um pouco da afirmação sobre a densidade extraordinária que tornaria as coisas indizíveis. Por vezes acho que devo ter uma capacidade melhor de expressão ou uma capacidade menor de sentir. Um dos itens explica o fato de eu achar que as coisas são no limite do que consigo expressar e que não possuem uma película que esconde o “mais além” de uma metafísica absoluta.

A leitura de boas obras sempre me pareceu muito prazerosa, muito, exatamente porque as ideias, a estética da escrita, o encadeamento de personagens ou de fatos e as soluções dos bons autores me seduzem. Uma taça boa de vinho ou uma noite amorosa são extraordinárias pelo que são em si, pelo prazer ali contido, pelas papilas gustativas agraciadas, pelos hormônios atiçados, pelos disparos de adrenalina e outras coisas. Não perco a consciência, não letivo, não transfiguro, não tenho êxtase: apenas gosto e sinto o motivo de eu gostar, alguns surpreendentes. Seria bom em descrever ou ruim em sentir de forma mais densa? Faltaria metafísica ou abundaria consciência? A descrição que alguns fazem de suas experiências sempre me pareceu fascinante e sedutora e profundamente distante do plano no qual eu sinto. Idiossincrasia? Couraça racional? Seria lucidez ou secura? Nunca saberei de fato, mas o vinho sempre pareceu bom, o texto fascinante, o sexo envolvente, o afeto belo, a boa música avassaladora e a paisagem produtora de paz interna. Já chorei de alegria diante de experiências lindas como um quadro que eu desejava conhecer ou quando desci ao Grand Canyon nos Estados Unidos. Eram lágrimas provocadas pela emoção de beleza, uma invasão positiva de muitos bons sentimentos que antigas expectativas estimularam. Era emoção, não transcendência que me derrubasse ao solo impactado pelo eterno.Vários filósofos chamaram isso de maravilhar-se, uma suspensão momentânea da racionalidade junto de incapacidade de narrar o experienciado. Mas, passado alguns instantes, recuperamos a lógica narrativa. Eu estava feliz porque era bom estar ali, porque

eu desejara estar ali, porque eu me preparara para estar ali e porque, enfim estando, se fechava um ciclo de ansiedadedesejo-prazer produzindo o momento único e... lacrimoso. Foi muito bom, excelente até, todavia foi aquilo e eu posso descrever o início, o meio e o fim daquele instante. Por vezes lembro-me da

experiência de um “banho xamânico” em Oaxaca, no México. A guia da experiência dizia que aspirássemos as plantas naquela sauna e que imaginássemos a luz lilás sobre nós. Aluno fiel, eu aspirava a planta acre que ela jogara às brasas e imaginava a luz lilás. Ao final de meia hora de exercício imaginativo, ela me

perguntou o que eu tinha sentido e eu disse: “Um cheiro forte dessa planta”. Ela insistia: “E?”. “Só”, eu respondia à desolada senhora. Eu sentira o cheiro e imaginara a luz. Foi minha experiência xamânica. Na verdade, é minha experiência de vida. As coisas são no limite do que existem, sem energias ou algo muito mais denso escondido pelo véu do discurso. Onde alguns descrevem alguém de “energia pesada”, eu vejo um chato agressivo. Não há uma “aura”, apenas frases desagradáveis ou reclamações incessantes. Onde identificam “vampiros de energia” eu vejo alguém irritante. Seria a mesma coisa? Volto ao que eu sinto (sem fazer disso uma definição de valor universal): as coisas são no limite do que existem. Dou a elas sentido, simbolismo, signos aleatórios e que dependem da minha imaginação, sem “energia”. Essa é imensa solidão da consciência, ou, ao menos, da minha consciência. Uma boa semana para todos.

(KARNAL, Leandro. Sentido maior. O Estado de São Paulo, São Paulo,19/01/2020. Caderno 2, p. C2.)

A AIDS na adolescência

A adolescência é um período da vida caracterizado por intenso crescimento e desenvolvimento, que se manifesta

por transformações físicas, psicológicas e sociais. Ela representa um período de crise, na qual o adolescente tenta se

integrar a uma sociedade que também está passando por intensas modificações e que exige muito dele. Dessa forma, o

jovem se vê frente a um enorme leque de possibilidades e opções e, por sua vez, quer explorar e experimentar tudo a

sua volta. Algumas dessas transformações e dificuldades que a juventude enfrenta, principalmente relacionadas à

sexualidade, bem como ao abuso de drogas ilícitas, aumentam as chances dos adolescentes de adquirirem a infecção

por HIV, fazendo-se necessária a realização de programas de prevenção e controle da AIDS na adolescência.

Estudos de vários países têm demonstrado a crescente ocorrência de AIDS entre os adolescentes, sendo que,

atualmente, as taxas de novas infecções são maiores entre a população jovem. Quase metade dos novos casos de AIDS

ocorre entre os jovens com idade entre 15 e 24 anos. Considerando que a maioria dos doentes está na faixa dos 20

anos, conclui-se que a grande parte das infecções aconteceu no período da adolescência, uma vez que a doença pode

ficar por longo tempo assintomática.

Existem algumas características comportamentais, socioeconômicas e biológicas que fazem com que os jovens

sejam um grupo propenso à infecção pelo HIV. Dentre as características comportamentais, destaca-se a sexualidade

entre os adolescentes. Muitas vezes, a não utilização dos preservativos está relacionada ao abuso de álcool e outras

drogas, os quais favorecem a prática do sexo inseguro. Outras vezes os jovens não usam o preservativo quando em

relacionamentos estáveis, justificando que seu uso pode gerar desconfiança em relação à fidelidade do casal, apesar de

que, no mundo, hoje, o uso de preservativo nas relações poderia significar uma prova de amor e proteção para com o

outro. Observa-se, também, que muitas jovens abrem mão do preservativo por medo de serem abandonadas ou

maltratadas por seus parceiros. Por outro lado, o fato de estar apaixonado faz com que o jovem crie uma imagem falsa

de segurança, negando os riscos inerentes ao não uso do preservativo.

Outro fator importante a ser levado em consideração é o grande apelo erótico emitido pelos meios de

comunicação, frequentemente direcionado ao adolescente. A televisão informa e forma opiniões, unificando padrões

de comportamento, independente da tradição cultural, colocando o jovem frente a uma educação sexual informal que

propaga o sexo como algo não planejado e comum, dizendo que "todo mundo faz sexo, mas poucos adoecem".

(Disponível em: http://www.boasaude.com.br/artigos-de-saude/3867/-1/a-aids-na-adolescencia.html. Adaptado. Acesso em: 19/04/2016.)

De acordo com a classe de palavras, assinale a relação INCORRETA.

Considerando a aplicação da norma padrão da língua, assinale a afirmativa correta.

A AIDS na adolescência

A adolescência é um período da vida caracterizado por intenso crescimento e desenvolvimento, que se manifesta

por transformações físicas, psicológicas e sociais. Ela representa um período de crise, na qual o adolescente tenta se

integrar a uma sociedade que também está passando por intensas modificações e que exige muito dele. Dessa forma, o

jovem se vê frente a um enorme leque de possibilidades e opções e, por sua vez, quer explorar e experimentar tudo a

sua volta. Algumas dessas transformações e dificuldades que a juventude enfrenta, principalmente relacionadas à

sexualidade, bem como ao abuso de drogas ilícitas, aumentam as chances dos adolescentes de adquirirem a infecção

por HIV, fazendo-se necessária a realização de programas de prevenção e controle da AIDS na adolescência.

Estudos de vários países têm demonstrado a crescente ocorrência de AIDS entre os adolescentes, sendo que,

atualmente, as taxas de novas infecções são maiores entre a população jovem. Quase metade dos novos casos de AIDS

ocorre entre os jovens com idade entre 15 e 24 anos. Considerando que a maioria dos doentes está na faixa dos 20

anos, conclui-se que a grande parte das infecções aconteceu no período da adolescência, uma vez que a doença pode

ficar por longo tempo assintomática.

Existem algumas características comportamentais, socioeconômicas e biológicas que fazem com que os jovens

sejam um grupo propenso à infecção pelo HIV. Dentre as características comportamentais, destaca-se a sexualidade

entre os adolescentes. Muitas vezes, a não utilização dos preservativos está relacionada ao abuso de álcool e outras

drogas, os quais favorecem a prática do sexo inseguro. Outras vezes os jovens não usam o preservativo quando em

relacionamentos estáveis, justificando que seu uso pode gerar desconfiança em relação à fidelidade do casal, apesar de

que, no mundo, hoje, o uso de preservativo nas relações poderia significar uma prova de amor e proteção para com o

outro. Observa-se, também, que muitas jovens abrem mão do preservativo por medo de serem abandonadas ou

maltratadas por seus parceiros. Por outro lado, o fato de estar apaixonado faz com que o jovem crie uma imagem falsa

de segurança, negando os riscos inerentes ao não uso do preservativo.

Outro fator importante a ser levado em consideração é o grande apelo erótico emitido pelos meios de

comunicação, frequentemente direcionado ao adolescente. A televisão informa e forma opiniões, unificando padrões

de comportamento, independente da tradição cultural, colocando o jovem frente a uma educação sexual informal que

propaga o sexo como algo não planejado e comum, dizendo que "todo mundo faz sexo, mas poucos adoecem".

(Disponível em: http://www.boasaude.com.br/artigos-de-saude/3867/-1/a-aids-na-adolescencia.html. Adaptado. Acesso em: 19/04/2016.)

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

O artigo é uma das classes de palavras variáveis que concorda, em gênero e em número, com o substantivo que o acompanha. Todas as palavras destacadas são artigos em:

A respeito dos direitos e garantias fundamentais, levando em consideração o entendimento do Supremo Tribunal Federal, analise as assertivas a seguir.

I. É constitucional a lei de proteção animal que, a fim de resguardar a liberdade religiosa, permite o sacrifício ritual de animais em cultos de religiões de matriz africana.

II. É inconstitucional lei ordinária que obrigue a manutenção de livro de cunho religioso em unidades escolares e bibliotecas públicas estaduais.

III. A exigência constitucional de aviso prévio relativamente ao direito de reunião é satisfeita com a veiculação de informação que permita ao poder público zelar para que seu exercício se dê de forma pacífica ou para que não frustre outra reunião no mesmo local.

IV. A falta de defesa técnica por advogado no processo administrativo disciplinar ofende a Constituição.

“Maristeu é brasileiro e reside na cidade do Rio de Janeiro. Recentemente descobriu que uma fábrica de eletrônicos vem, reiteradamente, despejando dejetos e resíduos tóxicos em um córrego." Com o intuito de proteção do meio ambiente, Maristeu poderá propor uma ação popular, desde que

Todas as afirmativas a seguir referem-se ao título II, Capítulo I, da Constituição Federal/1988 (Dos Direitos e Deveres Individuais e Coletivos), EXCETO:

Na Constituição Federal/1988, na organização dos poderes

Em relação ao processo legislativo, assinale a alternativa correta.

Na elaboração do processo legislativo, os poderes nele envolvidos podem se valer de instrumentos previstos na Constituição Federal/1988. Dentre as alternativas abaixo, qual contém pelo menos um instrumento que NÃO se enquadra como resultado do processo legislativo constitucional?

Nos termos da Lei nº 8.666/93, há hipóteses em que é dispensável a licitação, situação que NÃO está inserida em:

Recentemente contratado pela empresa Alpha, em análise à documentação que lhe foi entregue, determinado contador, com vasta experiência em perícia contábil, se deparou com algumas situações peculiares; analise-as.

I. A empresa Alpha efetuou a retenção das contribuições previdenciárias de seus colaboradores (empregados) durante todo o

exercício de 2021 e nos seis primeiros meses de 2022. Contudo, não efetuou o devido recolhimento desses valores à Previdência Social. O contador alertou os responsáveis legais da empresa e aconselhou que eles, espontaneamente, confessassem e efetuassem o recolhimento do montante legalmente devido. Contudo, uma vez que já havia o recebimento de denúncia criminal, conforme disposição legal, a pretensão punitiva do Estado não seria suspensa ou extinta.

II. Lourenço, dono da empresa Alpha, vendeu determinado imóvel de sua propriedade para Giovanna, não efetuando prova de quitação dos tributos incidentes sobre o bem negociado e, Giovanna, por sua vez, não fez o devido registro da negociação do imóvel junto ao cartório e nem comunicou a aquisição junto à prefeitura. Posteriormente à venda,verificouseque havia débitos inadimplidos de IPTU de anos anteriores à realização do negócio. Nessa situação, o contador alertou Lourenço sobre a autoridade pública competente exigir legalmente o cumprimento de obrigações inadimplidas de IPTU.

III. A construção de uma clínica de recuperação de dependentes químicos na zona rural de determinado município provocou a desvalorização do sítio de propriedade de Lourenço, dono da empresa Alpha, que o vendeu com enorme prejuízo. No mesmo ano, ele adquiriu outro imóvel na mesma cidade e o vendeu pelo triplo do valor de aquisição. Nessa situação, por se tratar do mesmo exercício, Lourenço poderá compensar o ganho de capital obtido com a venda do segundo imóvel e o prejuízo advindo da venda do sítio na declaração anual do seu imposto de renda.

Está correto o que se afirma em

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

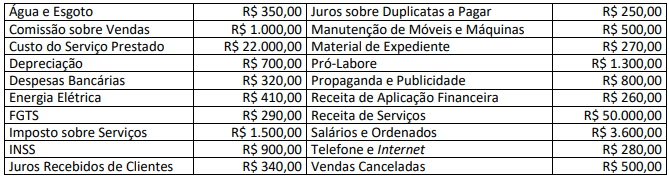

Uma sociedade empresária apresentou os seguintes saldos nas contas de resultado extraídos do Balancete de Verificação em 31/12/2022:

Considerando somente as informações apresentadas e o disposto na Lei nº 6.404/1976, é correto afirmar que a Demonstração do Resultado do Exercício (DRE) de 2022 evidenciará Lucro Bruto e Resultado antes dos Tributos sobre o Lucro, respectivamente, de:

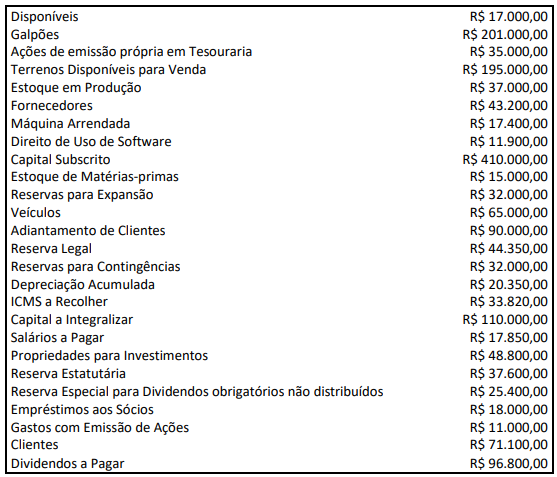

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

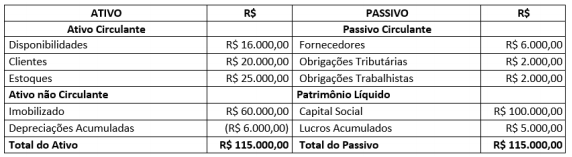

Uma sociedade empresária apresentou os seguintes dados extraídos do Balancete de Verificação em 31/12/2021:

Considerando exclusivamente as informações apresentadas, o Fluxo de Caixa das Atividades Operacionais e o Resultado da Variação de Caixa e Equivalentes de Caixa evidenciarão, respectivamente:

No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês

anterior.

Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram

utilizados recursos de Caixa e Equivalentes de Caixa.

Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram

realizadas no mês de novembro de 2021.

Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante

(30%) deveria ser pago no mês de fevereiro de 2022.

Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do

valor dessa venda ocorreria em março de 2022.

Outras informações:

Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00

deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês

de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos sobre o Lucro foi de:

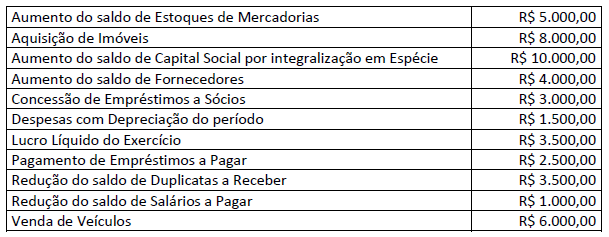

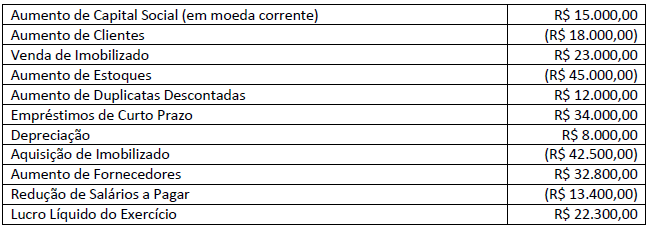

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

Caio, agente público municipal, divulgou, sem autorização, informações pessoais de terceiros, causando-lhes danos, motivo pelo qual os prejudicados pretendem ajuizar demandas buscando responsabilização.

Considerando-se os dispositivos vigentes na Lei nº 12.527/2011 e no Decreto Rio nº 44.745/2018, é correto afirmar que:

Tício, devidamente identificado, apresentou pedido de acesso à informação ao Município, adequadamente especificado. Passados mais de quinze dias, não houve resposta ou qualquer manifestação do ente federativo.

Considerando os dispositivos em vigor na Lei nº 12.527/2011 e no Decreto Rio nº 44.745/2018, é correto afirmar que, em regra:

A informação em poder dos órgãos e entidades públicas, observado o seu teor e em razão de sua imprescindibilidade à segurança da sociedade ou do Estado, poderá ser classificada

como ultrassecreta, secreta ou reservada.

Neste contexto, consoante dispõe a Lei nº 12.527/2011, para a classificação da informação em determinado grau de sigilo, deverá ser observado o interesse público da informação e utilizado o critério

A formulação e implementação de políticas públicas exige uma nova arquitetura na gestão pública. Essa nova arquitetura está fundamentada

O conceito de accountability aplicado ao setor público, entre uma de suas acepções correntes, corresponde à