A partir do efeito de sentido produzido pelas relações estabelecidas no interior da frase e, ainda, em relação ao período imediatamente anterior; pode-se afirmar que o segmento destacado a seguir: “A democracia é, assim, um regime político que pressupõe a existência de um governo direto ou indireto da população mediante eleições regulares para os cargos administrativos do país, do estado ou do município.” (1º§) apresenta:

O sentido maior

Quando eu era jovem, um padre dava aulas sobre Tomás de Aquino (1225-1274), doutor da igreja e teólogo global. O tema eram as cinco provas da existência de Deus. Após a exposição, o jesuíta contou, como arremate de uma boa aula, um caso sobre o doutor angélico. Disse que, após o italiano ter

escrito coisas profundas e enormes sobre a divindade, teve um êxtase místico e, segundo a narrativa, uma compreensão de Deus além da Razão, além da Escolástica, além de Aristóteles e de toda a gramática possível de um cérebro humano. Ao sair da “divina possessão”, ele emudeceu e resistiu a continuar

escrevendo sua já famosa obra. Motivo? Para ele, após o contato com Deus na forma direta que os místicos vivem, o que ele escrevera sob o rigor acadêmico e com base erudita, parecia-lhe superficial, fraco, pífio, irrelevante e tão distante do que experimentara que ficou abatido. Bem, antes de partir precocemente

do mundo, Tomás terminou ditando comentários ao Cântico dos Cânticos, o poema amoroso salomônico que possui dezenas de interpretações. Curioso que a última obra do grande intelectual católico seja sobre o amor.

A história narrada traz uma questão que sempre me assombrou. Em todos os campos, inúmeras pessoas ao meu redor falam de uma densidade maior atrás do simples discurso ou do sentimento imediato. Sim, você pode ler os mais refinados teólogos, porém, sempre serão pálida sombra do objeto sagrado em si. O mesmo valeria para as emoções humanas como o amor. Romeu indica várias vezes a Julieta (e é correspondido) que as palavras são irrelevantes, que o que eles sentem está além da expressão delas. Já vi discursos semelhantes sobre arte e até sexo. Haveria uma densidade, uma complexidade, algo tão imenso que tudo o que eu possa expressar seria incompleto.

Sempre desconfiei um pouco da afirmação sobre a densidade extraordinária que tornaria as coisas indizíveis. Por vezes acho que devo ter uma capacidade melhor de expressão ou uma capacidade menor de sentir. Um dos itens explica o fato de eu achar que as coisas são no limite do que consigo expressar e que não possuem uma película que esconde o “mais além” de uma metafísica absoluta.

A leitura de boas obras sempre me pareceu muito prazerosa, muito, exatamente porque as ideias, a estética da escrita, o encadeamento de personagens ou de fatos e as soluções dos bons autores me seduzem. Uma taça boa de vinho ou uma noite amorosa são extraordinárias pelo que são em si, pelo prazer ali contido, pelas papilas gustativas agraciadas, pelos hormônios atiçados, pelos disparos de adrenalina e outras coisas. Não perco a consciência, não letivo, não transfiguro, não tenho êxtase: apenas gosto e sinto o motivo de eu gostar, alguns surpreendentes. Seria bom em descrever ou ruim em sentir de forma mais densa? Faltaria metafísica ou abundaria consciência? A descrição que alguns fazem de suas experiências sempre me pareceu fascinante e sedutora e profundamente distante do plano no qual eu sinto. Idiossincrasia? Couraça racional? Seria lucidez ou secura? Nunca saberei de fato, mas o vinho sempre pareceu bom, o texto fascinante, o sexo envolvente, o afeto belo, a boa música avassaladora e a paisagem produtora de paz interna. Já chorei de alegria diante de experiências lindas como um quadro que eu desejava conhecer ou quando desci ao Grand Canyon nos Estados Unidos. Eram lágrimas provocadas pela emoção de beleza, uma invasão positiva de muitos bons sentimentos que antigas expectativas estimularam. Era emoção, não transcendência que me derrubasse ao solo impactado pelo eterno.Vários filósofos chamaram isso de maravilhar-se, uma suspensão momentânea da racionalidade junto de incapacidade de narrar o experienciado. Mas, passado alguns instantes, recuperamos a lógica narrativa. Eu estava feliz porque era bom estar ali, porque

eu desejara estar ali, porque eu me preparara para estar ali e porque, enfim estando, se fechava um ciclo de ansiedadedesejo-prazer produzindo o momento único e... lacrimoso. Foi muito bom, excelente até, todavia foi aquilo e eu posso descrever o início, o meio e o fim daquele instante. Por vezes lembro-me da

experiência de um “banho xamânico” em Oaxaca, no México. A guia da experiência dizia que aspirássemos as plantas naquela sauna e que imaginássemos a luz lilás sobre nós. Aluno fiel, eu aspirava a planta acre que ela jogara às brasas e imaginava a luz lilás. Ao final de meia hora de exercício imaginativo, ela me

perguntou o que eu tinha sentido e eu disse: “Um cheiro forte dessa planta”. Ela insistia: “E?”. “Só”, eu respondia à desolada senhora. Eu sentira o cheiro e imaginara a luz. Foi minha experiência xamânica. Na verdade, é minha experiência de vida. As coisas são no limite do que existem, sem energias ou algo muito mais denso escondido pelo véu do discurso. Onde alguns descrevem alguém de “energia pesada”, eu vejo um chato agressivo. Não há uma “aura”, apenas frases desagradáveis ou reclamações incessantes. Onde identificam “vampiros de energia” eu vejo alguém irritante. Seria a mesma coisa? Volto ao que eu sinto (sem fazer disso uma definição de valor universal): as coisas são no limite do que existem. Dou a elas sentido, simbolismo, signos aleatórios e que dependem da minha imaginação, sem “energia”. Essa é imensa solidão da consciência, ou, ao menos, da minha consciência. Uma boa semana para todos.

(KARNAL, Leandro. Sentido maior. O Estado de São Paulo, São Paulo,19/01/2020. Caderno 2, p. C2.)

As famílias da sociedade órfã

A família transformou-se em bode expiatório das mazelas de nossa sociedade. Crianças se descontrolam, brigam, desobedecem? Jovens fazem algazarras, bebem em demasia, usam drogas ilegais, namoram escandalosamente em espaços públicos? Faltou educação de berço. Como é bom ter uma "Geni" para nela atirar todas as pedras, principalmente quando se trata dos mais novos. Até o Secretário Estadual da Educação de São Paulo, em um artigo de sua autoria, para defender sua tese de que estamos vivendo em uma "sociedade órfã", inicia suas justificativas afirmando que "... a fragmentação da família, a perda de importância da figura paterna – e também a materna – a irrelevância da Igreja e da Escola em múltiplos ambientes geram um convívio amorfo". As escolas também costumam agir assim: quando um aluno é considerado problemático e indisciplinado, ou apresenta um ritmo de aprendizagem diferente do esperado pela instituição, a família é chamada para resolver o "problema". Vamos refletir sobre expressões usadas a respeito da família: "família fragmentada", "família desestruturada", "família disfuncional", "família sem valores" e outras semelhantes. Não lhe parece, caro leitor, que tais expressões apontam na direção de que a família decidiu entornar o caldo da sociedade? Não é a família que está fragmentada: é a vida. Hoje, os tratamentos médicos, o conhecimento, as metodologias, as relações interpessoais, as escolas, o Estado etc. estão fragmentados. Mesmo não sendo a família um agente passivo nesse contexto, é salutar lembrar que ela se desenvolve conectada ao clima sociocultural em que vive. A família não está desestruturada ou disfuncional: ela passa por um período de transição, com sucessivas e intensas mudanças, o que provoca uma redefinição de papéis e funções. Esse processo está em andamento, o que nos permite falar, hoje, não em família, mas em famílias, no plural, já que há grande diversidade de desenhos, dinâmicas etc. As famílias não estão sem valores: elas têm valores fortes, em sua maioria eleitos pelas prioridades que a sociedade determina. O consumo é um deles: as famílias não decidiram consumir cada vez mais, foi o sistema econômico que apontou esse valor para elas. Há problemas com a escola, sim: ela tem ensinado sem educar devido, principalmente, à primazia do conteúdo – que insisto em dizer que não é conhecimento –, às políticas públicas adotadas e à ausência de outras, prioritárias. Por isso, a escola tem tido um papel irrelevante na formação dos mais novos. Há famílias em situações de risco e fragilidade? Há. A escola perdeu sua importância na socialização de crianças e jovens? Sim. Mães e pais podem estar mais ocupados com suas vidas do que com os filhos? Sim. Mas isso ocorre porque as ideologias socioculturais da juventude, do sucesso e da instantaneidade ganharam grande relevância, e não há políticas públicas – de novo – que busquem equilibrar tal contexto. E, mesmo assim, têm sido as famílias a instituição protetora dos mais novos! A sociedade não precisa, tampouco demanda, que o Estado exerça a função de babá, de pai ou de mãe. Ela necessita que o Estado reconheça, na prática, que as famílias e a escola dependem de ações públicas de apoio ao seu pleno desenvolvimento e que garantam os seus direitos. (Rosely Saião. Disponível em: http://www1.folha.uol.com.br/colunas/roselysayao/2....)

Em “A jovem, que foi admitida por uma das instituições para prestar serviços na outra como aprendiz, narrou em depoimento que o gerente da firma costumava fazer elogios sobre sua boca, vestimentas e batom.” (3º§), as vírgulas empregadas apresentam como justificativa:

Em “A metáfora é, para a maioria das pessoas, um recurso da imaginação poética [...]” (1º§), o emprego de vírgulas é:

Texto para responder à questão.

No terceiro parágrafo do texto, a coesão textual interparágrafos ocorre por meio do emprego da locução prepositiva

“Apesar de” para introdução das ideias e fatos ali apresentados. Acerca da produção de sentido estabelecida pode-se

afirmar que, EXCETO:

Saúde – desafios de integração e convergência

A despeito dos imensos desafios, nas últimas décadas, o Brasil constituiu uma realidade de promoção e atenção à saúde ímpar no mundo e inédita em nossa História. A Constituição de 1988 estabeleceu a criação do Sistema Único de Saúde (SUS) e concomitantemente os setores privados, com e sem fins lucrativos, se expandiram.

Os 30 anos do SUS, recém-completados, sugerem uma reflexão. Obviamente, há muito que avançar na atenção à saúde, mas pode-se concluir que o SUS se tornou um patrimônio nacional. Citando o professor Eugenio Vilaça, “o SUS não é um problema sem solução, é uma solução com problemas”.

O SUS atende 207 milhões de brasileiros. Os serviços vão desde vigilância epidemiológica, sanitária e ambiental, passando por vacinação, transplantes, assistência farmacêutica de alto custo, até programas de combate à Aids e à Hepatite C, entre outros.

Integrado ao sistema filantrópico, o SUS avançou e fez história, apesar de todas as questões que enfrentamos. Seja por sua jornada ainda curta, seja por problemas organizacionais crônicos – especialmente o subfinanciamento da União, além das ineficiências pela estrutura e pela governança fragmentadas,

indicadas em estudo do Banco Mundial –, o SUS apresenta muitos desafios a superar, como o excesso de judicialização, que mina orçamentos e desorganiza planejamentos. Mas não consigo vislumbrar o futuro do Brasil sem esse sistema de saúde.

Também não consigo enxergar o horizonte sem o incremento da integração com os setores privados, tanto os sem fins lucrativos (filantrópicos) quanto os com fins lucrativos (hospitais, clínicas, serviços de diagnóstico, médicos e outros profissionais da saúde). [...]

Como dissemos, a parceria filantrópica foi essencial à consolidação do SUS, conexão que se incrementou com a possibilidade de contratos de gestão com organizações sociais (OSs), a partir de 1998. Em 1999 criou-se a alternativa de ação com as organizações da sociedade civil de interesse público (Oscips). Em 2004 foram regulamentadas as parcerias público-privadas (PPPs), que permitem buscar financiamento particular para projetos de interesse público, incluindo a saúde.

[...]

Integração, cooperação, diálogo e intercâmbio entre os mundos público, privado e não governamental são caminhos já comprovadamente bem-sucedidos. Tendo como foco o cidadão e como norte o fortalecimento do SUS e o estímulo à integração desses universos, é preciso pautar discussões e ações acerca do financiamento e regulação do setor; políticas públicas; marco produtivo de desenvolvimento econômico; modelos de gestão, remuneração, organização e assistência; além de recursos humanos, infraestrutura, equipamentos e tecnologias.

Considerando a mudança no quadro epidemiológico, com a predominância de doenças crônicas, que demandam atenção permanente, sobre doenças agudas, e se quisermos avançar para um sistema brasileiro de saúde inclusivo e qualificado, ético e economicamente sustentável, não há que se desviar

dessa rota colaborativa, mas, sim, investir talento e esforço político para incrementar o intercâmbio de experiências de excelência que o Brasil construiu nos últimos 30 anos, como as inovações em gestão nos setores não governamentais e a estruturação da atenção primária no sistema público. Desafio é

o que não falta, mas caminhos já temos. É só avançar na caminhada da cooperação.

(Paulo Hartung. O Estado de S. Paulo, 07/05/2019. Adaptado.)

A locução prepositiva que dá início ao texto “A despeito de” estabelece, de forma coerente e coesa, uma relação de:

A expressão empregada para introduzir o 2º§ do texto indica:

No que tange aos atos e poderes administrativos, analise as afirmativas a seguir.

I. Atos ablatórios ou ablativos são aqueles que restringem direitos do administrado, tal qual ocorre na cassação de uma licença.

II. A administração pode anular seus próprios atos, quando eivados de vícios que os tornam ilegais, porque deles não se originam direitos; ou revogá-los, por motivo de conveniência ou oportunidade, respeitados os direitos adquiridos, e ressalvada, em todos os casos, a apreciação judicial.

III. O instrumento disponibilizado à administração pública para apurar infrações e aplicar penalidades aos servidores públicos traduz a essência de seu poder de polícia.

Assinale a alternativa correta.

Na Constituição Federal/1988, na organização dos poderes

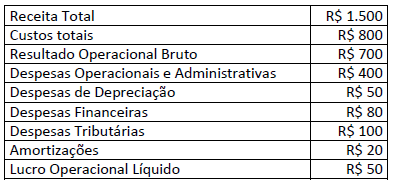

O EBITDA é um dos principais indicadores econômicos financeiros utilizados por contabilistas para avaliar o desempenho operacional e financeiro da empresa em um determinado período de tempo. É também muito utilizado por investidores que desejam investir em determinadas companhias de capital aberto no mercado de capitais, ou mesmo em empresas de capital fechado.

Assim, foram levantados os seguintes dados da Demonstração de Resultado de Exercício simplificada, para efetivação do cálculo do EBITDA em uma determinada companhia:

De acordo com as informações, assinale o valor exato do EBITDA.

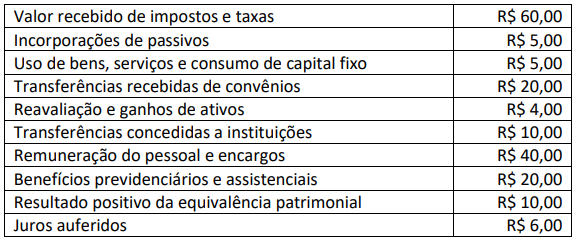

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

Outras informações ocorridas no mesmo período:

Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que

deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício

social de 20X1.

A Demonstração das Variações Patrimoniais (DVP) evidenciará as alterações verificadas no patrimônio, resultantes ou independentes da execução orçamentária, e indicará o resultado patrimonial do exercício. O resultado patrimonial do período é apurado na DVP pelo confronto entre as variações patrimoniais quantitativas aumentativas e diminutivas. O valor apurado passa a compor o saldo patrimonial do Balanço Patrimonial (BP) do exercício. Considere a situação hipotética das variações patrimoniais ocorridas no exercício financeiro de 2022 em um determinado município:

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

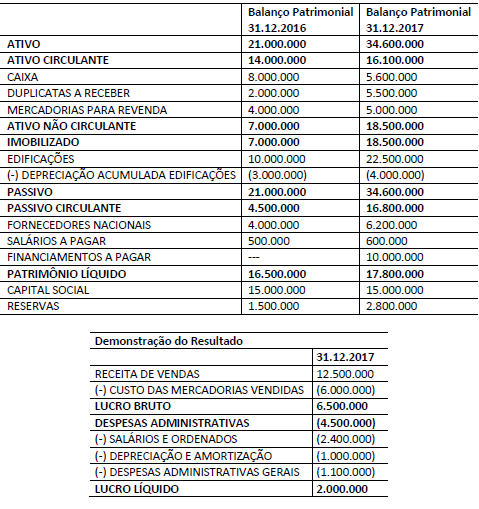

A sociedade Empresária elaborou, em 31/12/2018, a sua Demonstração de Resultado do Exercício, conforme apresentado e, como determina a legislação societária, é obrigada a elaborar e divulgar a Demonstração do Valor Adicionado – DVA.

A partir das informações apresentadas pela DRE – Demonstração do Resultado do Exercício, o Valor Adicionado Líquido Produzido Pela Entidade é:

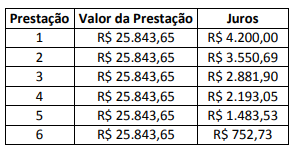

Em 02/10/20X1, a Sociedade Empresária “A" adquiriu, em condições usuais e taxa de juros compostos condizentes ao mercado, um imóvel por meio de financiamento para ser liquidado em 6 prestações trimestrais, periódicas, iguais e postecipadas, com a primeira prestação após três meses da aquisição do imóvel, conforme tabela demonstrada a seguir:

A Sociedade Empresária “A" manterá esse imóvel para uso no fornecimento de suas mercadorias e espera-se que ele seja utilizado por mais de um período para geração de benefícios futuros e econômicos à entidade. Com base nas informações apresentadas e, que a Sociedade Empresária “A", no reconhecimento inicial, aplicou a Resolução CFC nº 1.151, de 23 de janeiro de 2009 – Aprova a NBC TG 12 – Ajuste a valor presente, NBC TG 27 (R4) – Ativo imobilizado e Lei nº 6.404/76 (Lei das SAs), assinale os lançamentos contábeis que refletem corretamente, em 02/10/20X1, o registro do imóvel, das prestações e dos juros no patrimônio da Sociedade Empresária “A". Admita que os juros estão embutidos no valor das prestações e que o exercício social da Sociedade Empresária “A" finda-se em 31 de dezembro de cada ano. A Sociedade Empresária “A" considera que os lançamentos contábeis aludidos anteriormente apresentam efeito relevante aos usuários das informações contábeis.

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

O art. 176 da Lei nº 6.404/1976 estabelece que “ao fim de cada exercício social, a diretoria fará elaborar, com base na escrituração mercantil da companhia, as seguintes demonstrações financeiras, que deverão exprimir com clareza a situação do patrimônio da companhia e as mutações ocorridas no exercício […]" (BRASIL, 1976). Dentre essas demonstrações, é listada a demonstração do valor adicionado, aplicável às companhias abertas. A Demonstração do Valor Adicionado pode ser utilizada como ferramenta gerencial que serve para informar o usuário da informação contábil do(a)(s)

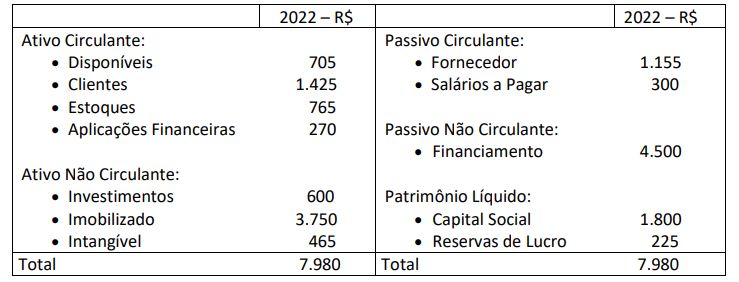

Certa empresa apresentou os seguintes saldos no encerramento do exercício de 2022:

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

Considerando que na análise das demonstrações contábeis e na análise de balanços são empregados vários indicadores econômicos e financeiros, que são utilizados pelos auditores e analistas contábeis, marque V para as afirmativas verdadeiras e F para as falsas.

( ) O índice de liquidez corrente não considera as aplicações financeiras na sua apuração.

( ) O índice de liquidez seca não considera os estoques na sua apuração.

( ) A ROI (Return On Investiments) é empregada para medir o retorno do patrimônio líquido.

( ) O grau de endividamento é obtido através do total do capital de terceiros sobre os ativos circulantes.

( ) O capital circulante líquido é obtido pelas diferenças entre ativos e passivos circulantes.

Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

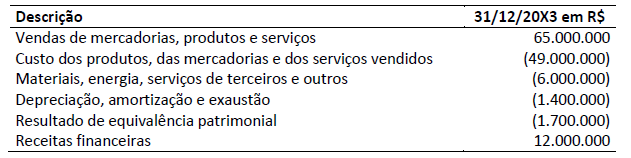

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de

uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o Valor Adicionado Total a Distribuir pela entidade são, respectivamente:

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

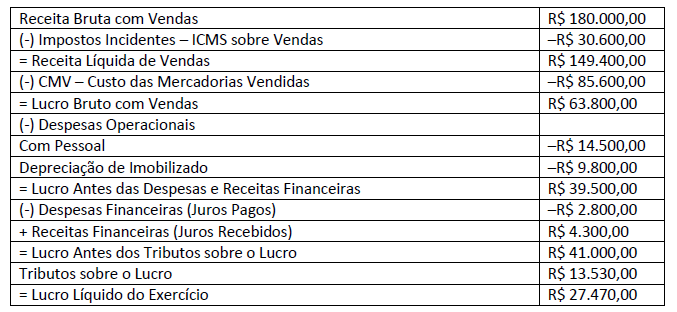

A Demonstração do Resultado para o ano 2017 da Companhia Lavarbo, apresentada abaixo, é referência para a questão.

Considerando o Resultado do DRE da Companhia Lavarbo e que a empresa distribua em forma de dividendos 15% do Lucro do período anterior, aprovado em assembleia em janeiro para ser pago em abril de 2018, qual será o lançamento efetuado no mês de janeiro de 2018?

O Projeto de Lei Orçamentária Anual (PLOA) de um determinado ente público estadual contém dispositivo que autoriza a abertura de crédito suplementar no exercício financeiro de 2017. Tal dispositivo está

Suponha que, no curso do exercício financeiro, o Tribunal tenha sido surpreendido com um gasto imprevisto, decorrente da necessidade de aditar um contrato de prestação de serviços de vigilância. O aditamento em questão ampliou os quantitativos contratados, nos limites autorizados pela legislação, de forma a incluir a vigilância de prédio que estava cedido a outro órgão público e foi devolvido antes do prazo previsto. Verificou-se, contudo, que as dotações previstas na Lei Orçamentária Anual não seriam suficientes para suportar as despesas decorrentes do aditamento. Diante de tal cenário,

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, correspondem, respectivamente, a um ingresso do Fluxo de Caixa das Atividades de Investimento e a um desembolso do Fluxo de Caixa das Atividades de Financiamento na Demonstração dos Fluxos de Caixa de um ente federado as movimentações de caixa decorrentes de

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

Em 30/06/2018, a empresa Jo & Cia. S.A. obteve um empréstimo no valor de $ 14.000.000 com as seguintes características:

− Prazo total: 3 anos.

− Taxa de juros compostos: 10% ao ano.

− Pagamentos: parcelas iguais e anuais de $ 5.629.607 com a primeira parcela vencendo em 30/06/2019.

Para a obtenção do empréstimo, a empresa incorreu e pagou custos de captação no valor total de $ 800.000. A equação que indica corretamente o cálculo da taxa efetiva ao ano da operação é

Para comprar um automóvel, Pedro realizou uma pesquisa em 3 concessionárias e obteve as seguintes propostas de financiamento:

Concessionária 1: Entrada de R$ 12.000,00 + 1 prestação de R$ 29.120,00 para 30 dias após a entrada.

Concessionária 2: Entrada de R$ 13.000,00 + 1 prestação de R$ 29.120,00 para 60 dias após a entrada.

Concessionária 3: Entrada de R$ 13.000,00 + 2 prestações R$ 14.560,00 para 30 e 60 dias após a entrada, respectivamente.

Sabendo que a taxa de juros compostos era 4% ao mês, para a aquisição do automóvel