As famílias da sociedade órfã

A família transformou-se em bode expiatório das mazelas de nossa sociedade. Crianças se descontrolam, brigam, desobedecem? Jovens fazem algazarras, bebem em demasia, usam drogas ilegais, namoram escandalosamente em espaços públicos? Faltou educação de berço. Como é bom ter uma "Geni" para nela atirar todas as pedras, principalmente quando se trata dos mais novos. Até o Secretário Estadual da Educação de São Paulo, em um artigo de sua autoria, para defender sua tese de que estamos vivendo em uma "sociedade órfã", inicia suas justificativas afirmando que "... a fragmentação da família, a perda de importância da figura paterna – e também a materna – a irrelevância da Igreja e da Escola em múltiplos ambientes geram um convívio amorfo". As escolas também costumam agir assim: quando um aluno é considerado problemático e indisciplinado, ou apresenta um ritmo de aprendizagem diferente do esperado pela instituição, a família é chamada para resolver o "problema". Vamos refletir sobre expressões usadas a respeito da família: "família fragmentada", "família desestruturada", "família disfuncional", "família sem valores" e outras semelhantes. Não lhe parece, caro leitor, que tais expressões apontam na direção de que a família decidiu entornar o caldo da sociedade? Não é a família que está fragmentada: é a vida. Hoje, os tratamentos médicos, o conhecimento, as metodologias, as relações interpessoais, as escolas, o Estado etc. estão fragmentados. Mesmo não sendo a família um agente passivo nesse contexto, é salutar lembrar que ela se desenvolve conectada ao clima sociocultural em que vive. A família não está desestruturada ou disfuncional: ela passa por um período de transição, com sucessivas e intensas mudanças, o que provoca uma redefinição de papéis e funções. Esse processo está em andamento, o que nos permite falar, hoje, não em família, mas em famílias, no plural, já que há grande diversidade de desenhos, dinâmicas etc. As famílias não estão sem valores: elas têm valores fortes, em sua maioria eleitos pelas prioridades que a sociedade determina. O consumo é um deles: as famílias não decidiram consumir cada vez mais, foi o sistema econômico que apontou esse valor para elas. Há problemas com a escola, sim: ela tem ensinado sem educar devido, principalmente, à primazia do conteúdo – que insisto em dizer que não é conhecimento –, às políticas públicas adotadas e à ausência de outras, prioritárias. Por isso, a escola tem tido um papel irrelevante na formação dos mais novos. Há famílias em situações de risco e fragilidade? Há. A escola perdeu sua importância na socialização de crianças e jovens? Sim. Mães e pais podem estar mais ocupados com suas vidas do que com os filhos? Sim. Mas isso ocorre porque as ideologias socioculturais da juventude, do sucesso e da instantaneidade ganharam grande relevância, e não há políticas públicas – de novo – que busquem equilibrar tal contexto. E, mesmo assim, têm sido as famílias a instituição protetora dos mais novos! A sociedade não precisa, tampouco demanda, que o Estado exerça a função de babá, de pai ou de mãe. Ela necessita que o Estado reconheça, na prática, que as famílias e a escola dependem de ações públicas de apoio ao seu pleno desenvolvimento e que garantam os seus direitos. (Rosely Saião. Disponível em: http://www1.folha.uol.com.br/colunas/roselysayao/2....)

O sentido maior

Quando eu era jovem, um padre dava aulas sobre Tomás de Aquino (1225-1274), doutor da igreja e teólogo global. O tema eram as cinco provas da existência de Deus. Após a exposição, o jesuíta contou, como arremate de uma boa aula, um caso sobre o doutor angélico. Disse que, após o italiano ter

escrito coisas profundas e enormes sobre a divindade, teve um êxtase místico e, segundo a narrativa, uma compreensão de Deus além da Razão, além da Escolástica, além de Aristóteles e de toda a gramática possível de um cérebro humano. Ao sair da “divina possessão”, ele emudeceu e resistiu a continuar

escrevendo sua já famosa obra. Motivo? Para ele, após o contato com Deus na forma direta que os místicos vivem, o que ele escrevera sob o rigor acadêmico e com base erudita, parecia-lhe superficial, fraco, pífio, irrelevante e tão distante do que experimentara que ficou abatido. Bem, antes de partir precocemente

do mundo, Tomás terminou ditando comentários ao Cântico dos Cânticos, o poema amoroso salomônico que possui dezenas de interpretações. Curioso que a última obra do grande intelectual católico seja sobre o amor.

A história narrada traz uma questão que sempre me assombrou. Em todos os campos, inúmeras pessoas ao meu redor falam de uma densidade maior atrás do simples discurso ou do sentimento imediato. Sim, você pode ler os mais refinados teólogos, porém, sempre serão pálida sombra do objeto sagrado em si. O mesmo valeria para as emoções humanas como o amor. Romeu indica várias vezes a Julieta (e é correspondido) que as palavras são irrelevantes, que o que eles sentem está além da expressão delas. Já vi discursos semelhantes sobre arte e até sexo. Haveria uma densidade, uma complexidade, algo tão imenso que tudo o que eu possa expressar seria incompleto.

Sempre desconfiei um pouco da afirmação sobre a densidade extraordinária que tornaria as coisas indizíveis. Por vezes acho que devo ter uma capacidade melhor de expressão ou uma capacidade menor de sentir. Um dos itens explica o fato de eu achar que as coisas são no limite do que consigo expressar e que não possuem uma película que esconde o “mais além” de uma metafísica absoluta.

A leitura de boas obras sempre me pareceu muito prazerosa, muito, exatamente porque as ideias, a estética da escrita, o encadeamento de personagens ou de fatos e as soluções dos bons autores me seduzem. Uma taça boa de vinho ou uma noite amorosa são extraordinárias pelo que são em si, pelo prazer ali contido, pelas papilas gustativas agraciadas, pelos hormônios atiçados, pelos disparos de adrenalina e outras coisas. Não perco a consciência, não letivo, não transfiguro, não tenho êxtase: apenas gosto e sinto o motivo de eu gostar, alguns surpreendentes. Seria bom em descrever ou ruim em sentir de forma mais densa? Faltaria metafísica ou abundaria consciência? A descrição que alguns fazem de suas experiências sempre me pareceu fascinante e sedutora e profundamente distante do plano no qual eu sinto. Idiossincrasia? Couraça racional? Seria lucidez ou secura? Nunca saberei de fato, mas o vinho sempre pareceu bom, o texto fascinante, o sexo envolvente, o afeto belo, a boa música avassaladora e a paisagem produtora de paz interna. Já chorei de alegria diante de experiências lindas como um quadro que eu desejava conhecer ou quando desci ao Grand Canyon nos Estados Unidos. Eram lágrimas provocadas pela emoção de beleza, uma invasão positiva de muitos bons sentimentos que antigas expectativas estimularam. Era emoção, não transcendência que me derrubasse ao solo impactado pelo eterno.Vários filósofos chamaram isso de maravilhar-se, uma suspensão momentânea da racionalidade junto de incapacidade de narrar o experienciado. Mas, passado alguns instantes, recuperamos a lógica narrativa. Eu estava feliz porque era bom estar ali, porque

eu desejara estar ali, porque eu me preparara para estar ali e porque, enfim estando, se fechava um ciclo de ansiedadedesejo-prazer produzindo o momento único e... lacrimoso. Foi muito bom, excelente até, todavia foi aquilo e eu posso descrever o início, o meio e o fim daquele instante. Por vezes lembro-me da

experiência de um “banho xamânico” em Oaxaca, no México. A guia da experiência dizia que aspirássemos as plantas naquela sauna e que imaginássemos a luz lilás sobre nós. Aluno fiel, eu aspirava a planta acre que ela jogara às brasas e imaginava a luz lilás. Ao final de meia hora de exercício imaginativo, ela me

perguntou o que eu tinha sentido e eu disse: “Um cheiro forte dessa planta”. Ela insistia: “E?”. “Só”, eu respondia à desolada senhora. Eu sentira o cheiro e imaginara a luz. Foi minha experiência xamânica. Na verdade, é minha experiência de vida. As coisas são no limite do que existem, sem energias ou algo muito mais denso escondido pelo véu do discurso. Onde alguns descrevem alguém de “energia pesada”, eu vejo um chato agressivo. Não há uma “aura”, apenas frases desagradáveis ou reclamações incessantes. Onde identificam “vampiros de energia” eu vejo alguém irritante. Seria a mesma coisa? Volto ao que eu sinto (sem fazer disso uma definição de valor universal): as coisas são no limite do que existem. Dou a elas sentido, simbolismo, signos aleatórios e que dependem da minha imaginação, sem “energia”. Essa é imensa solidão da consciência, ou, ao menos, da minha consciência. Uma boa semana para todos.

(KARNAL, Leandro. Sentido maior. O Estado de São Paulo, São Paulo,19/01/2020. Caderno 2, p. C2.)

Texto para responder às questões 49 e 50. Leia-o atentamente.

Aprender, aprender, aprender

Por Maria do Carmo Nóbrega.

Capacitar e valorizar cada vez mais o profissional da contabilidade brasileiro. Esta sempre foi uma das maiores bandeiras desse líder nato, natural do Crato-CE e filho da dona Maria e do seu Antônio, José Martonio Alves Coelho. Nesta

entrevista especial para a RBC, em decorrência do Dia do Profissional da Contabilidade, o contador e ex-presidente do

Conselho Federal de Contabilidade (CFC) fala um pouco da leitura desse novo profissional, tecnológico e multidisciplinar,

e do futuro da profissão.

Revista Brasileira de Contabilidade (RBC) – A emblemática frase “Trabalhemos, pois, bem unidos, tão convencidos de nosso triunfo, que desde já consideramos 25 de abril o Dia do Contabilista Brasileiro” foi proferida em 25 de abril de

1926 pelo Patrono dos Profissionais da Contabilidade, João Lyra. A partir da sua ampla visão na esfera contábil, aponte um motivo para a comemoração da data, neste ano de 2023, em grande estilo.

Martonio – Considero que, por trás da data simbólica, não existe um motivo único para a comemoração, mas um conjunto

de motivos. São incontáveis lutas, desafios e conquistas ao longo desses quase 100 anos. Durante esse tempo, nossos

vários antecessores, com suas dignas competências e compromissos, buscaram a valorização e o pleno desenvolvimento

da profissão – profissionais valorosos que não arredaram de sua missão de realizarem um trabalho de excelência, a partir

da união de seus pares, com absoluta responsabilidade e ética.

Desde a formação dos nossos primeiros guarda-livros, que tinham atribuições mais restritas e simplórias do que as

que desempenhamos atualmente, foram muitas vitórias à custa de tantas dificuldades. De 1926 para cá, a Ciência Contábil

tornou-se exigente quanto ao conhecimento teórico, aperfeiçoou suas práticas, modernizou seus procedimentos e

normativos e adotou a tecnologia da informação como a sua grande aliada.

Com isso, hoje, temos muito a comemorar. Comemorar o fato de que a profissão contábil alcançou o seu justo e

legítimo espaço na sociedade brasileira; de que somos uma profissão indispensável, respeitada e forte, beirando a marca

de 530 mil profissionais e de 85 mil organizações contábeis, totalmente afinada e em sintonia com o que estabelece a

nossa lei de regência, o Decreto-Lei nº 9.295, de 1946, que regulamenta a profissão e institui os Conselhos de Contabilidade; de que transcendemos as paredes dos escritórios a partir do momento que passamos a nos capacitar e a nos

aprimorar ainda mais, desenvolvendo a nossa capacidade de atuar não só dentro da lógica dos números, mas de relacioná-

-los ao ambiente dos negócios.

(Aprender, aprender, aprender. REVISTA BRASILEIRA DE CONTABILIDADE. Edição nº 260, março/abril de 2023. Disponível em: https://cfc.org.br/wp-content/uploads/2023/05/RBC260_mar_abr.pdf. Fragmento.)

Leia a tirinha a seguir.

Em relação à tirinha, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A palavra “anonimato” é um indício de que, na internet, as pessoas não precisam revelar suas identidades.

( ) Na tirinha, o cartunista explora concretamente a extensão de sentido do verbo “navegar” no contexto tecnológico.

( ) O personagem da tirinha se oculta no segundo quadrinho, sugerindo que outras pessoas também podem estar navegando do mesmo modo pela internet.

A sequência está correta em

Na edição de 4 de abril de 2018, a revista Veja publicou entrevista com Marc Prensky, o especialista em educação que criou a expressão “nativos digitais” e “imigrantes digitais” para diferenciar os que já nasceram na era da internet daqueles que tiveram de se adaptar a ela. A seguir, são reproduzidas algumas das perguntas a que ele respondeu. Numere a coluna da direita, relacionando as respostas com as respectivas perguntas.

1. A recente descoberta do uso de informações pessoais capturadas via Facebook para fins eleitorais e divulgação de fake news reacendeu o debate sobre privacidade na rede. Há como preservar pelo menos parte dessa privacidade?

2. O senhor é a favor de eliminar as disciplinas tradicionais do currículo?

3. Ninguém sai batendo porta ou gritando em uma briga virtual. Não há uma perda, em termos de emoção?

4. O Google está tornando a memória dispensável?

( ) Acho que deveriam ser muito reduzidas. A quantidade de coisas que todo mundo precisa armazenar na cabeça é muito pequena. O problema é que escapar do

modelo conhecido é um risco, e nem os professores nem os pais são muito abertos a novos experimentos.

( ) Não acho. Crianças e adolescentes decoram muita informação à toa. É claro que é importante manter algumas habilidades e conhecimentos, mas, na verdade, são muito poucos os que de fato importam.

( ) A questão é saber com o que vale a pena se preocupar.

É mais ou menos como quando a pessoa se muda para uma cidade grande. Ela está ciente de que existem perigos, mas quer muito morar lá, então assume os riscos e toma suas precauções.

( ) Quem diz isso está desprezando a força da literatura, que expressa emoções profundas sem o envolvimento de qualquer tipo de contato físico.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

Texto para responder à questão.

No terceiro parágrafo do texto, a coesão textual interparágrafos ocorre por meio do emprego da locução prepositiva

“Apesar de” para introdução das ideias e fatos ali apresentados. Acerca da produção de sentido estabelecida pode-se

afirmar que, EXCETO:

Pode-se observar que a unidade textual presente no texto em análise tem o uso de alguns elementos de coesão como um importante instrumento para a finalidade proposta; a conexão assim estabelecida pode ser constatada entre alguns segmentos pelos elementos corretamente identificados em, com EXCEÇÃO de:

Em relação aos direitos e garantias fundamentais, assinale a alternativa correta.

No que tange aos atos e poderes administrativos, analise as afirmativas a seguir.

I. Atos ablatórios ou ablativos são aqueles que restringem direitos do administrado, tal qual ocorre na cassação de uma licença.

II. A administração pode anular seus próprios atos, quando eivados de vícios que os tornam ilegais, porque deles não se originam direitos; ou revogá-los, por motivo de conveniência ou oportunidade, respeitados os direitos adquiridos, e ressalvada, em todos os casos, a apreciação judicial.

III. O instrumento disponibilizado à administração pública para apurar infrações e aplicar penalidades aos servidores públicos traduz a essência de seu poder de polícia.

Assinale a alternativa correta.

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

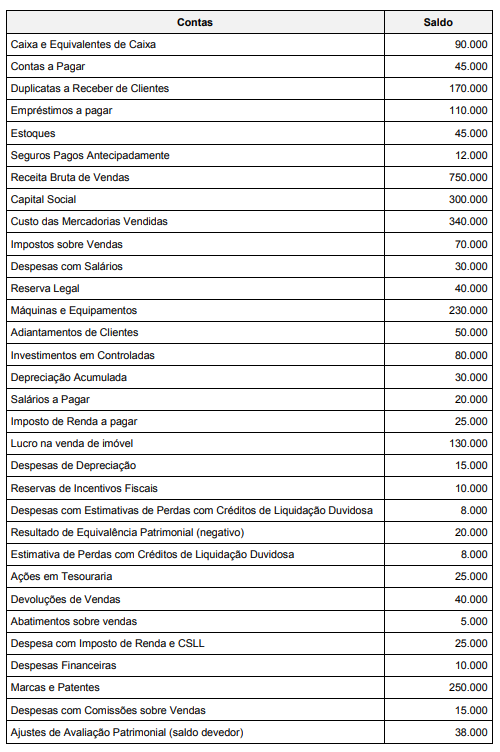

A Cia. Só Futebol apresentava, em 31/12/2017, após a apuração dos impostos sobre lucro, os seguintes saldos, em reais, em suas contas:

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

Em relação às características qualitativas, está correto o que consta APENAS de

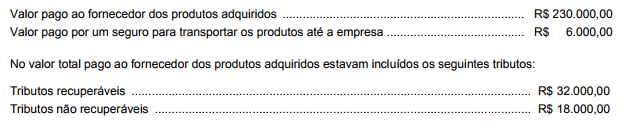

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

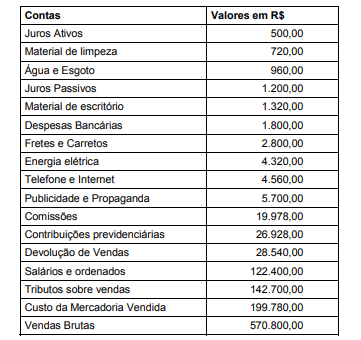

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

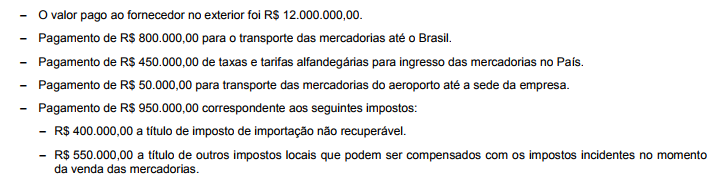

Uma empresa comercializa mercadorias importadas do continente asiático e não tinha nenhum estoque inicial. No mês de novembro de 2014 adquiriu um grande lote do fornecedor, incorrendo nos seguintes gastos para dispor das mercadorias em condições de venda:

Em dezembro de 2014, a empresa vendeu 80% das mercadorias que haviam sido importadas em novembro de 2014 pelo valor bruto de R$ 18.000.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 2.000.000,00. O Resultado Bruto com Mercadorias (Lucro Bruto) apurado pela empresa no ano de 2014, exclusivamente em relação às mercadorias importadas em novembro e vendidas em dezembro, foi, em reais,

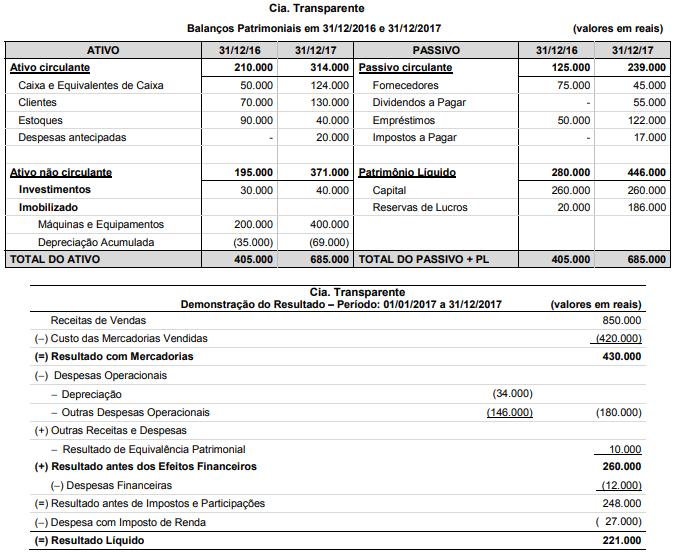

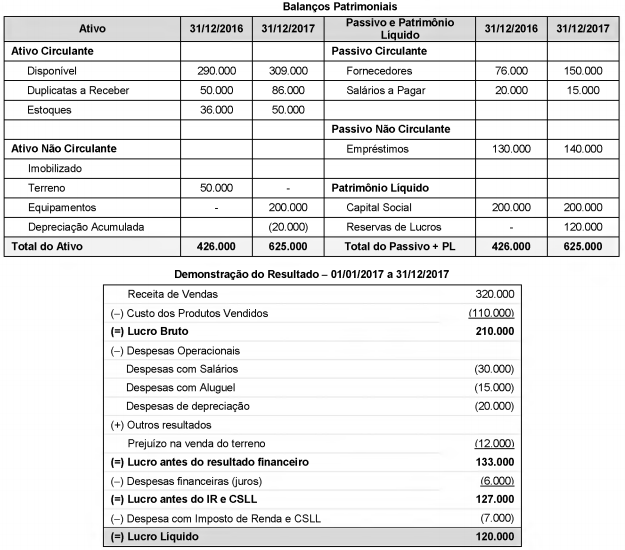

A Cia. Transparente publicou os Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e a Demonstração do Resultado para o ano 2017, os quais estão apresentados a seguir:

Durante o ano de 2017 a empresa não liquidou nenhum empréstimo e não pagou as despesas financeiras incorridas. O valor correspondente ao Caixa das Atividades Operacionais é, em reais,

Atenção: Com base nas informações a seguir, responda à questão.

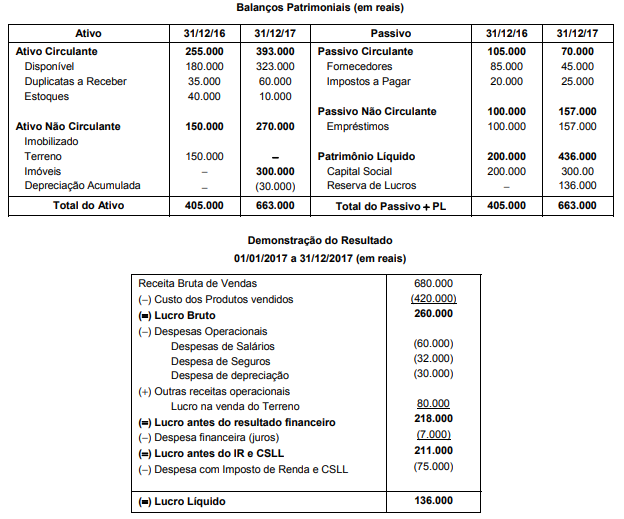

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

O fluxo de caixa das Atividades Operacionais gerado no ano de 2017 foi, em reais,

A Cia. de Comércio Violeta, ao adquirir mercadorias para revenda, pagou os seguintes valores em reais:

Sabendo que a Cia. revendeu todas estas mercadorias por R$ 440.000,00, mas concedeu um desconto de 10% no momento da venda, o custo das mercadorias vendidas e o lucro bruto apurados pela Cia. de Comércio Violeta foram, respectivamente, em reais,

Em 31/12/2017, a Cia. Santa Joana adquiriu 40% de participação na Cia. São João pelo valor de R$ 2.000.000,00. O patrimônio líquido da Cia. São João era composto apenas pelo Capital Social, formado por 2.000 ações ordinárias. No período de 01/01/2018 a 30/06/2018, a Cia. São João reconheceu as seguintes mutações em seu Patrimônio Líquido: - Lucro líquido do primeiro semestre de 2018: R$ 700.000,00. - Distribuição de dividendos: R$ 200.000,00. - Ajustes acumulados de conversão de investida no exterior: R$ 100.000,00 (devedor). O valor reconhecido na Demonstração do Resultado da Cia. Santa Joana, no primeiro semestre de 2018, referente ao Investimento na Cia. São João foi, em reais,

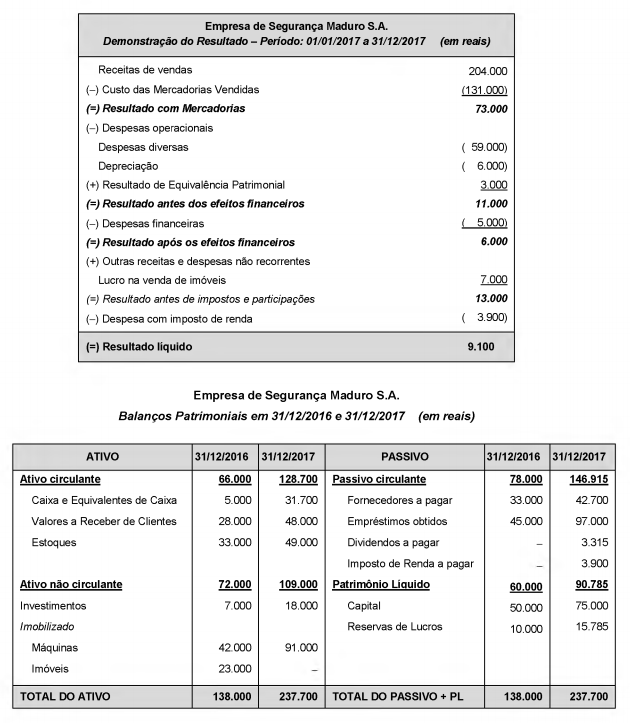

A Empresa de Segurança Maduro S.A. apresentou a Demonstração do Resultado do ano de 2017 e os Balanços Patrimoniais em 31/12/2016 e 31/12/2017 a seguir:

Sabe-se que no ano de 2017 a empresa não vendeu investimentos nem máquinas, não liquidou qualquer empréstimo, não pagou as despesas financeiras do ano e o aumento de capital foi em dinheiro. Se os imóveis não são depreciados, os valores no ano de 2017, correspondentes ao Caixa das atividades operacionais e ao Caixa das atividades de financiamentos foram, respectivamente, em reais:

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

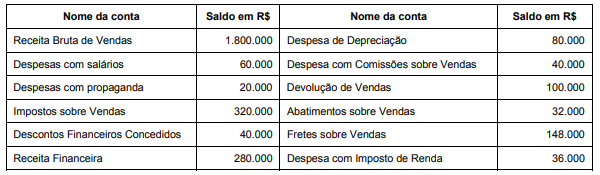

Durante o ano de 2017 a Cia. Carnavalesca realizou algumas transações com mercadorias e o seu Balancete de verificação apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras, em reais:

O valor das compras de estoque realizadas no ano de 2017 foi R$ 220.000,00, o valor dos estoques de produtos, em 31/12/2016, era R$ 50.000,00 e, em 31/12/2017, o saldo de estoque apresentava o valor de R$ 40.000,00. Com base nestas informações, o Lucro Bruto apurado pela Cia. Carnavalesca no ano de 2017 foi, em reais,

A Cia. Liquidez é uma empresa comercial e apresentava as seguintes demonstrações contábeis, com os valores expressos em reais:

Sabendo-se que as despesas com juros não foram pagas e que o terreno foi vendido à vista, o fluxo de caixa decorrente das Atividades Operacionais gerado em 2017 foi, em reais,

Atenção: Para responder às questões de números 21 a 23, considere o Balanço patrimonial apresentado abaixo.

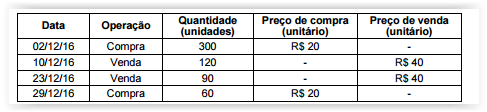

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

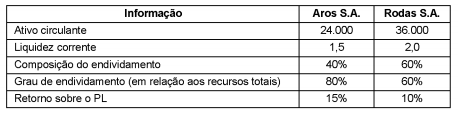

Considere as seguintes informações obtidas a partir das demonstrações contábeis das empresas Aros S.A. e Rodas S.A.:

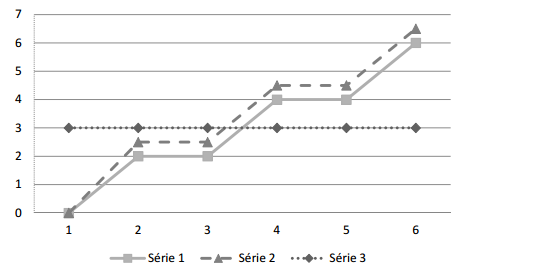

A empresa Ilha de Noronha S.A. apresentou o gráfico abaixo para ser analisado por sua diretoria.

Com base nos dados apresentados, a Série

Atenção: Com base nas informações a seguir, responda à questão.

As demonstrações contábeis da Cia. Só Pizza são apresentadas a seguir, sendo constituídas dos Balanços Patrimoniais em 31/12/2016 e 31/12/2017, e da Demonstração do Resultado de 2017:

As seguintes informações adicionais são conhecidas:

É correto afirmar que o fluxo de caixa das Atividades de

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

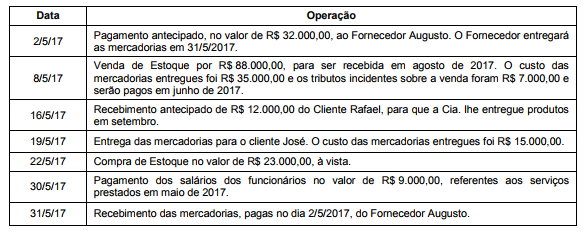

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

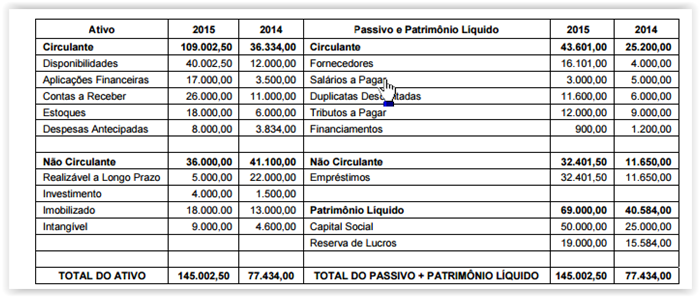

Atenção: Considere os dados do Balanço Patrimonial abaixo para responder às questões de números 44 e 45.

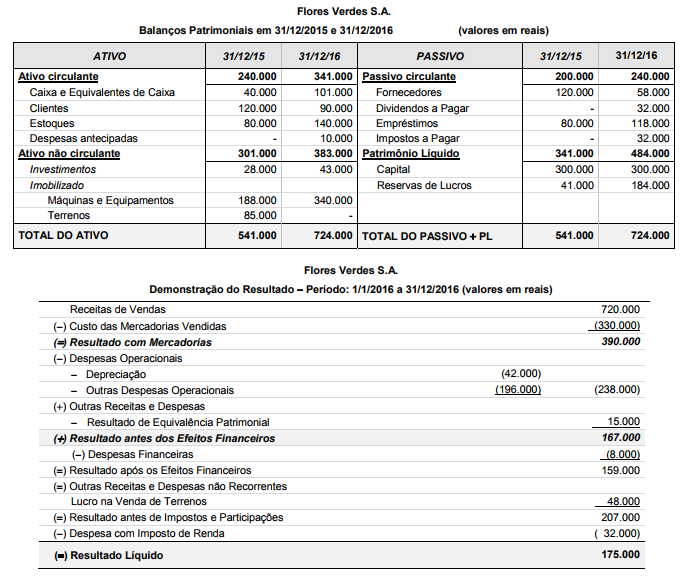

A empresa Flores Verdes S.A. publicou os Balanços Patrimoniais em 31/12/2015 e 31/12/2016, e a Demonstração do Resultado para o ano 2016, os quais são apresentados abaixo.

Durante o ano de 2016 a empresa não liquidou os empréstimos e não pagou as despesas financeiras incorridas. O valor em reais correspondente ao Caixa das Atividades Operacionais é

O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

A usabilidade tem como objetivo elaborar interfaces capazes de permitir uma interação fácil, agradável, com eficácia e eficiência.

Deve induzir à criação de interfaces transparentes de maneira a não dificultar o processo, permitindo ao usuário pleno controle

do ambiente evitando que este se torne um obstáculo durante a interação. A usabilidade pode ser dividida em cinco critérios

básicos, dentre os quais NÃO consta:

Desde a reforma gerencial, que se consolidou nos anos de 1990, a Administração pública passou, cada vez mais, a pautar-se pela busca da excelência e, nesse contexto, um dos conceitos aplicáveis é o de accountability, que, em sua acepção corrente, está relacionado

Considere o texto abaixo sobre Administração pública:

I é a capacidade do governo de praticar as decisões tomadas, enquanto que a II diz respeito às condições necessárias das quais o governo precisa para exercer o poder. III trata da prestação de contas por parte do governo, sendo considerada um aspecto central da IV , que por sua vez, está estreitamente correlacionada à V .

Preenchem correta e respectivamente as lacunas I, II, III, IV e V:

A formulação e implementação de políticas públicas exige uma nova arquitetura na gestão pública. Essa nova arquitetura está fundamentada

O conceito de accountability aplicado ao setor público, entre uma de suas acepções correntes, corresponde à