Na Demonstração do Resultado Abrangente são apresentados de forma detalhada os itens de receita e despesa que compõem o resultado abrangente do período.

Um exemplo de item detalhado como outros resultados abrangentes é:

Uma entidade apresentou, em 2017, um aumento em sua margem líquida, que passou de 10% para 15%.

O motivo para o fato registrado foi o aumento

A Cia. X realiza a venda de computadores a consumidores externos por meio eletrônico, atuando como intermediadora. A sociedade empresária não possui estoque. Os computadores vendidos são entregues pela Cia. Y, detentora do estoque e emissora dos documentos da venda.

No mês de janeiro de 2022, a Cia. X atuou na venda de 10 computadores, com base no valor de R$8.000 cada. Estes foram entregues pela Cia. Y ao consumidor final. O custo do computador era de R$5.000 e a Cia. X recebeu R$2.000 por cada venda realizada.

Assinale a opção que indica a receita de vendas contabilizada, em janeiro de 2022, pela Cia. X e pela Cia. Y, respectivamente.

Em 02/01/X1, uma entidade adquiriu computadores, para utilizar em sua área administrativa, por R$50.000, para pagamento em

31/12/X1. Se os computadores tivessem sido adquiridos à vista, o custo seria de R$45.000. O prazo de pagamento excede os prazos

normais de crédito da entidade e o valor da compra é considerado material. A vida útil estimada dos computadores era de 5 anos. A entidade depreciava os seus ativos imobilizados de acordo com o método da linha reta e não considerava valor residual. No ano de X1, a entidade contabilizou receita com a prestação de serviços de R$200.0000.

Os custos com os serviços prestados foram de R$80.000. Além do lucro bruto de R$120.000, assinale a opção que indica os valores das contas apresentadas na Demonstração do Resultado do Exercício da entidade em 31/12/X1, sem considerar a incidência de impostos.

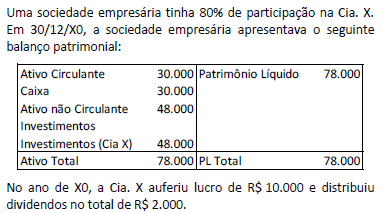

A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

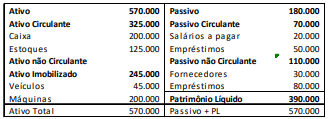

Em 31/12/2017, uma empresa apresentava o seguinte balanço patrimonial:

Sobre os índices de endividamento da empresa, assinale a afirmativa correta.

Em 31/12/2017, uma sociedade empresária declarou a distribuição de dividendos no total de R$ 100.000. Destes, R$ 80.000 representavam o dividendo mínimo obrigatório, enquanto R$ 20.000 eram dividendos adicionais aos obrigatórios.

Assinale a opção que indica a correta classificação dos dividendos no Balanço Patrimonial da empresa.

Uma entidade tinha seu modelo de negócios estruturado para a venda de terrenos.

Em 01/01/X0, o seu estoque era de R$270.000, tendo a seguinte composição:

Em 31/01/X0, teve início um processo de melhorias na região onde os terrenos estão localizados. Por isso, a entidade decidiu retirar

os terrenos de venda e mantê-los para valorização de capital a longo prazo, definindo mensurá-los pelo valor justo. Na data, o valor justo do Terreno A era de R$160.000 e o do Terreno B, de R$140.000.

Assinale a opção que indica o efeito da mudança da intenção da administração nas demonstrações contábeis da entidade.

Uma instituição de ensino adquiriu, em 01/01/X0, um prédio para alugar a terceiros por R$500.000. A vida útil do prédio foi estimada em 50 anos.

Após o reconhecimento inicial, a instituição de ensino escolheu mensurar o prédio pelo método do valor justo, com acréscimo reconhecido anualmente na Demonstração do Resultado. Na data, este era de R$600.000.

Em 31/12/X1, a instituição decidiu que iria utilizar o prédio em seus negócios, passando a contabiliza-lo como ativo imobilizado. Na data, o valor justo do prédio era de R$700.000.

Assinale a opção que indica o valor contábil do prédio no balanço patrimonial da instituição de ensino, em 31/12/X1.

Em 02/01/2016, uma entidade adquiriu um veículo para ser utilizado em seu negócio por R$ 30.000. A entidade considerava vida útil de seis anos e valor residual de R$ 6.000.

Em 02/01/2017, a entidade resolveu que, após o período da vida útil, iria doar o veículo.

Obs.: considere que a entidade utiliza o método da linha reta para depreciar seus ativos e que não há indícios de perda de recuperabilidade em nenhum dos anos.

Assinale a opção que indica o valor da depreciação acumulada do veículo, que foi contabilizada no balanço patrimonial da entidade em 31/12/2017, e o valor comparativo, referente ao exercício de 31/12/2016, respectivamente.

Em 31/12/2015, uma entidade obteve um empréstimo bancário no valor de 100 mil dólares, com vencimento em 5 anos. Na data de obtenção do empréstimo, a cotação do dólar era de R$ 3,90. Já o dólar projetado para a data de vencimento do empréstimo era de R$ 5,00.

Em 31/12/2016, a cotação do dólar era de R$ 3,20 e, em 31/12/2017, era de R$ 3,30.

Assinale a opção que indica o valor apresentado referente ao empréstimo bancário no passivo da empresa, no balanço patrimonial de 31/12/2017.

Uma sociedade empresária adquiriu ações próprias, com o objetivo de mantê-las em tesouraria. No ano seguinte, parte das ações foi vendida por um valor superior ao valor pago na compra efetuada no ano anterior.

Assinale a opção que indica a conta em que deve ser creditada a diferença entre o preço de venda e o valor da compra.

Uma entidade brasileira de capital fechado, especializada em pesquisas, atinge resultados positivos apenas em anos de eleição para presidente, portanto, de quatro em quatro anos.

Em 2018, a direção da entidade deseja separar uma parte de seu lucro para compensar as perdas nos exercícios seguintes e propõe à assembleia a não distribuição de dividendos sobre os resultados de 2018.

Assinale a opção que indica o procedimento contábil proposto para a assembleia.

Assinale a opção que indica, de acordo com o Pronunciamento Técnico CPC 26 - Apresentação das Demonstrações Contábeis, um componente dos outros resultados abrangentes.

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

De acordo com a Lei de Responsabilidade Fiscal, o Relatório de Gestão Fiscal será publicado até trinta dias após o encerramento do período a que corresponder, com amplo acesso ao público, inclusive por meio eletrônico.

O descumprimento do prazo previsto impedirá, até que a situação seja regularizada, que a entidade

A NBC T 16.6 (R1) – Demonstrações contábeis, estabelece as demonstrações contábeis a serem elaboradas e divulgadas pelas entidades do setor público.

A demonstração que evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte, é denominada

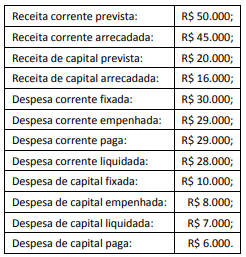

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

Uma entidade do setor público adquiriu computadores a serem utilizados em suas atividades, para pagamento em três meses.

O fato pode ser classificado, de acordo com a terminologia de custos, como

Ao dispor critérios gerais para apresentação das demonstrações contábeis, dois pontos abordados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) tratam de agregação e compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

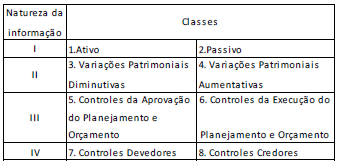

O Plano de Contas Aplicado ao Setor Público (PCASP) é dividido em oito classes, sendo as contas classificadas segundo a natureza das informações que evidenciam

Nesse sentido, assinale a opção que preenche I, II, III e IV, respectivamente, no quadro acima

De acordo com a Lei da Responsabilidade Fiscal, para obtenção da receita corrente líquida deve-se deduzir alguns valores do somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes.

Entre os valores a serem deduzidos não estão

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

Uma entidade apresentava, em 30/11/2017, índice de liquidez seca de 0,60. Em 31/12/2017, o índice era de 0,40.

Assinale a opção que pode justificar a diminuição no índice de liquidez seca.

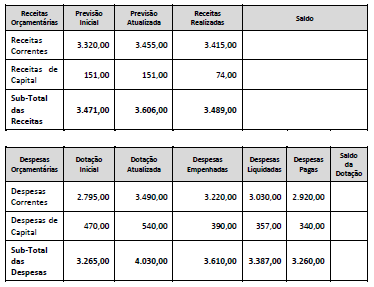

Considere as informações sintéticas do Balanço Orçamentário de uma entidade pública relativas ao exercício financeiro de 20x1 apresentadas no Quadro II a seguir, com valores expressos em milhões de reais.

Quadro II

De acordo com a estrutura do Balanço Orçamentário constante na 9ª edição do Manual de Contabilidade Aplicada ao Setor Público (MCASP) no Quadro II, o valor da coluna do saldo do sub-total de receitas orçamentárias é dado pelo(a):

Um empréstimo habitacional no valor de R$ 60.000,00 será contratado para ser quitado em 50 prestações mensais e consecutivas, vencendo a primeira delas um mês após a data da contratação do empréstimo. O sistema utilizado para a quitação desse empréstimo será o de amortizações constantes à taxa de juros efetiva de 2,5% ao mês.

O valor da 20ª prestação será de

Para adquirir um carro, Gabriel financiou o valor de R$ 36.000,00 a ser quitado em 120 prestações mensais e consecutivas. A primeira prestação, no valor de R$ 1.308,00, venceu um mês após a contratação do financiamento.

Se o sistema adotado foi o de Amortizações Constantes (SAC), a taxa de juros mensal efetiva aplicada a essa transação é:

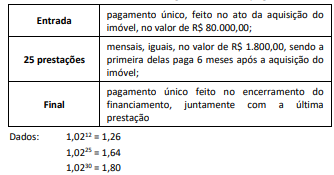

Um imóvel custa, à vista, R$ 262.000,00, mas pode ser financiado em 30 meses, de acordo com o seguinte fluxo de pagamentos:

Se a taxa composta de juros utilizada durante todo o fluxo é de 2% a.m., então o valor do pagamento Final é

Considerando os conceitos de taxas efetivas, equivalentes e nominais, avalie as afirmativas a seguir e assinale (V) para a verdadeira e (F) para a falsa.

( ) A taxa efetiva anual equivalente a uma taxa nominal de 10% a.a. com capitalização semestral é igual a 10,25% a.a.

( ) A taxa efetiva anual equivalente a uma taxa nominal de 10% a.a. com capitalização semestral é maior do que aquela com capitalização mensal.

( ) A taxa efetiva anual é maior do que a taxa nominal anual para qualquer número de períodos de capitalização.

As afirmativas são, na ordem apresentada, respectivamente

João pediu um financiamento no valor de R$ 60.000,00, a ser pago em 30 parcelas pelo Sistema de Amortização Constante (SAC), com taxa de juros de 2% ao mês, no sistema de juros compostos.

O valor da 3ª parcela a ser paga é

Um contrato de empréstimo é firmado com taxa anual de juros de 24% capitalizados trimestralmente sob regime de juros compostos.

A taxa semestral efetiva nessa contratação é:

Certa empresa financeira do mundo real cobra juros compostos de 10% ao mês para os empréstimos pessoais. Gustavo obteve nessa empresa um empréstimo de 6.000 reais para pagamento, incluindo os juros, três meses depois.

O valor que Gustavo deverá pagar na data do vencimento é:

Um capital de R$ 2.662,00 é capitalizado sob regime de juros compostos, ao longo de 4 meses, à taxa efetiva de 10% ao mês, produzindo um montante M.

Para que R$ 2.000,00 produzam o mesmo montante M, ele deve ser capitalizado nessas mesmas condições durante um período igual a:

Um financiamento no valor de R$ 8.000,00 foi contratado e deverá ser quitado em 5 prestações mensais e consecutivas, vencendo a primeira delas um mês após a data da contratação do financiamento. Foi adotado o Sistema de Amortizações Constantes (SAC) a uma taxa de juros efetiva de 4,5% ao mês. O valor da 2ª prestação será:

Suponha que seja oferecido um investimento ao publico, que remunere a uma taxa de juros simples de r por 10 meses e a uma taxa de juros composta de s por 20 meses.

Logo, a taxa de juros acumulada nos 30 meses será igual a

Um equipamento eletrodoméstico custa R$ 175,00 à vista, mas pode ser adquirido a prazo por intermédio de três prestações antecipadas mensais iguais e consecutivas de R$ 100,00.

A taxa de juros efetiva composta ao mês cobrada nesse financiamento é de:

João aplicou R$ 4.500,00 a juros compostos. Após 2 anos de capitalização, sem que houvesse qualquer aporte ou retirada, o montante dessa aplicação era R$ 7.605,00.Considerando-se que a taxa de juros permanece constante ao longo de todo o período, seu valor é:

João recebeu sua fatura do cartão de crédito no valor de R$ 4.000,00 e, no dia do vencimento, pagou o valor mínimo exigido (que corresponde a 15% do valor total). O restante foi quitado um mês depois.

Se a administradora do cartão de João cobra juros de 216% ao ano com capitalização mensal, sob regime de juros compostos, então o valor pago no ato da liquidação da dívida foi:

Considere um financiamento realizado pelo sistema Price, com uma taxa efetiva de 50% ao ano, no regime de juros compostos, e o valor do principal é de R$ 100,00.

Considere três situações:

M: prazo de financiamento de 1 ano;

N: prazo de financiamento de 2 anos;

O: prazo de financiamento que tende para infinito.

O valor das prestações anuais nas situações M, N e O são, respectivamente

Um capital de R$ 2.000,00 é aplicado a juros compostos de 10% ao mês. Depois de 3 meses de capitalização sem que houvesse qualquer retirada, o detentor desse montante faz um saque de R$ 562,00 e o restante do dinheiro continua a ser capitalizado nas mesmas condições.

Dois meses após essa retirada, o valor acumulado na aplicação é: