Passando por necessidades de caixa, uma sociedade empresária realizou as seguintes operações junto ao Banco A no dia 01/04/2022:

Captação de empréstimo:

Valor do principal: R$ 100.000,00.

Data de vencimento do empréstimo: 01/04/2023 (pagamento do principal acrescido de juros/encargos financeiros).

Juros/encargos financeiros devidos: R$ 26.824,18.

Desconto de duplicata antes de seu vencimento:

Valor da duplicata no vencimento: R$ 30.000,00.

Data de vencimento da duplicata: 01/10/2022.

Juros/Encargos financeiros devidos em virtude da taxa de desconto simples comercial cobrada pelo banco: R$ 3.600,00.

Outras informações:

O valor do empréstimo e o valor líquido da operação de desconto de duplicata foram creditados ainda no dia 01/04/2022, na conta corrente da sociedade empresária no Banco A.

O exercício social da sociedade empresária ocorre de 01/01 a 31/12 a cada ano.

A sociedade empresária adota o ano comercial de 360 dias em todas as suas transações financeiras.

Uma empresa comercial realizou as seguintes operações em março de 2022:

Adquiriu mercadorias para revenda por R$ 36.400,00.

Arcou com custos de transporte das mercadorias adquiridas no valor de R$ 580,00.

Vendeu por R$ 50.960,00 parte das mercadorias adquiridas.

Outras informações:

As operações ocorreram dentro do mesmo Estado, sendo a alíquota interna do ICMS de 18%, sem variações nas operações de compra e venda das mercadorias.

A apuração do imposto é feita pelo regime normal (ICMS Normal).

Havia um saldo de ICMS a Recuperar no valor de R$ 1.300,00.

Considerando que essas foram as únicas operações ocorridas no período, após a apuração do ICMS referente a março de 2022, a empresa apresentará:

Para se destacar no mercado de trabalho e atender às diversas demandas que lhes são apresentadas, faz-se necessário que o profissional da área contábil atualize, constantemente, os seus conhecimentos. Foi pensando nisso que o Conselho Federal de Contabilidade regulamentou o Programa de Educação Profissional Continuada (PECPC), nos termos da

NBC PG 12 (R3). Com base no normativo citado, assinale a afirmativa INCORRETA.

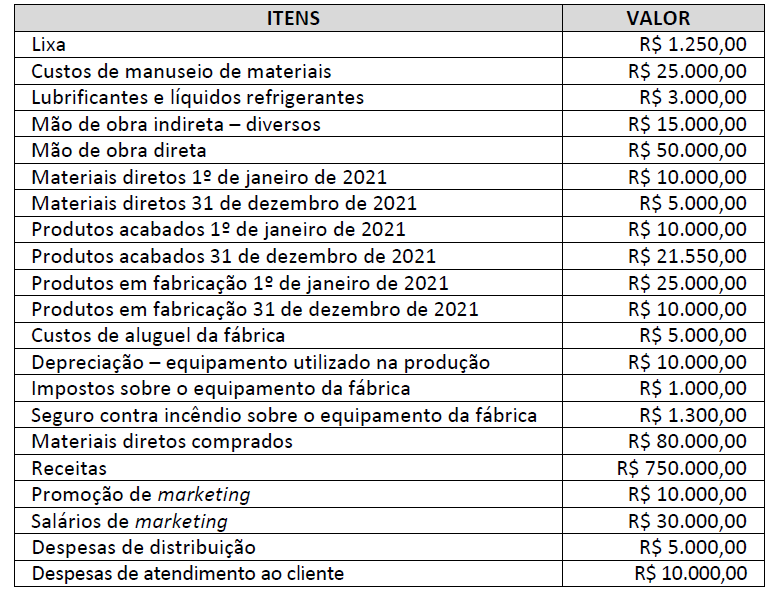

Em uma cooperativa fabrica-se pedaços de metal e de madeira para a indústria de construção civil que produz casas populares. Nessa cooperativa trabalham pessoas de forma autônoma, que ganham por unidade produzida. Para a apuração do resultado no ano de 2021 foram levantadas as seguintes informações:

Informações adicionais:

a) O Custeio por Absorção ou “Custeio Integral” é método derivado da aplicação dos Princípios Fundamentais de Contabilidade.

b) Quando um bem está ligado diretamente à produção da empresa, ele é chamado de custo.

Em 31/12/2021, uma empresa apresentava o seguinte Balanço Patrimonial:

Uma indústria comercializa o Produto A e dá garantias contratuais aos clientes no momento da venda desse seu produto. Como política de produção e comercialização já adotada há alguns anos, os clientes estarão cobertos pelo custo da reparação ou até mesmo substituição, caso surjam defeitos no produto em até doze meses a contar da data da venda (evento que cria obrigação). A indústria vem trabalhando para aprimorar todo o processo produtivo do Produto A na busca de minimizar os acionamentos dessas garantias, mas, por meio de levantamento técnico com base em experiências passadas, é provável que alguns clientes acionem as garantias. Apesar do otimismo com a qualidade do seu produto, a indústria considera R$ 80.000,00 uma estimativa confiável a ser utilizada no próximo exercício social para liquidar os custos de garantias para reparação ou substituição, caso sejam detectados defeitos em Produtos A vendidos.

Considerando-se exclusivamente as informações apresentadas e a NBC TG 25 (R2) – Provisões, Passivos Contingentes e Ativos Contingentes, a indústria deverá reconhecer o valor de R$ 80.000,00 como:

As seguintes informações dizem respeito à Entidade A e se referem ao exercício social de 2021:

A entidade adquiriu um imóvel a ser ocupado por ela para fins administrativos. Esse imóvel foi adquirido por R$ 40.000,00 com recursos do caixa.

Os seus estoques de mercadorias para venda diminuíram R$ 32.000,00 em relação ao exercício social encerrado em 2020.

A entidade reconheceu R$ 16.000,00 como despesa de depreciação do exercício.

Em relação ao exercício social encerrado em 2020, as suas contas a pagar a fornecedores aumentaram R$ 8.000,00 e obrigações sociais e trabalhistas diminuíram R$ 4.000,00.

Em relação ao exercício social encerrado em 2020, as contas a receber de clientes aumentaram R$ 20.000,00.

O resultado líquido da entidade ao encerrar o exercício foi um prejuízo de R$ 30.000,00.

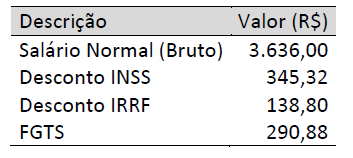

As informações seguintes foram obtidas junto a uma sociedade empresária e constavam no contracheque do gerente de loja (funcionário X) no encerramento do exercício do mês de março/2022.

Outras informações:

A sociedade empresária efetua o pagamento do salário do funcionário X até o 5º dia útil do mês subsequente ao encerramento de cada exercício mensal.

O funcionário X tem registro na Carteira de Trabalho e Previdência Social (CTPS) junto à sociedade empresária.

Os descontos de INSS (contribuição previdenciária do funcionário) e IRRF (imposto de renda retido na fonte) são valores que a sociedade empresária recolhe e efetua o pagamento, respectivamente, ao Instituto Nacional de Seguro Social e à Receita Federal.

O FGTS é o Fundo de Garantia do Tempo de Serviço que a sociedade empresária deposita em conta bancária vinculada

ao funcionário X.

Um empresário do ramo imobiliário está disposto a aproveitar as oportunidades. A personalidade de quem assume riscos possibilita que ele prospere em situações que outros julgariam arriscadas e estressantes. Sem perder o ânimo pelos obstáculos financeiros, esse empresário continua a construir seu patrimônio líquido ao desenvolver novos projetos. O conhecimento dos conceitos contábeis ancora sua análise e suas decisões. Diante do exposto, relacione adequadamente os respectivos itens.

1. Ativo.

2. Passivo.

3. Balanço Patrimonial.

4. Patrimônio Líquido.

5. Estoque.

6. Capital Nominal.

( ) Bens de propriedade da empresa; pertence, consequentemente, ao ativo.

( ) É o mais importante relatório gerado pela contabilidade. Através dele pode-se identificar a saúde financeira e econômica da empresa no fim do ano ou em qualquer data prefixada.

( ) Importância que os proprietários investem inicialmente na empresa.

( ) Significa as obrigações exigíveis da empresa, ou seja, as dívidas que serão cobradas, reclamadas a partir da data de seu vencimento. É denominado também passivo exigível, procurando-se, neste caso, dar mais ênfase ao aspecto exigibilidade.

( ) Conjunto de bens e direitos de propriedade da empresa. São itens positivos do patrimônio; trazem benefícios, proporcionam ganho para a empresa.

( ) Representa o total das aplicações dos proprietários na empresa.

Uma sociedade empresária registrou as seguintes transações no exercício social de 2021:

Venda de Mercadorias por R$ 300.000,00, com incidência de tributos sobre o faturamento no valor de R$ 54.000,00.

Cancelamento de parte da Venda de Mercadorias no valor de R$ 1.500,00.

Custo das Mercadorias Vendidas no valor de R$ 150.000,00.

Despesas comerciais incorridas no valor de R$ 15.000,00.

Despesas administrativas incorridas no valor de R$ 38.000,00.

Despesas financeiras incorridas no valor de R$ 6.500,00 e Receitas Financeiras realizadas no valor de R$ 16.000,00.

Imposto de Renda e Contribuição Social incidentes sobre o lucro do exercício no valor de R$ 16.500,00.

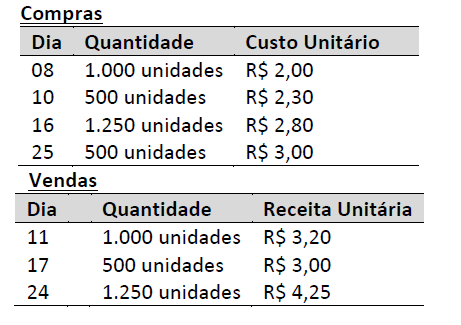

As seguintes operações de compras e de vendas da mercadoria A foram realizadas por uma sociedade empresária no

mês de fevereiro de 2022:

O valor do saldo inicial em estoque de mercadorias no mês de fevereiro de 2022 corresponde a zero.

A sociedade empresária utiliza o critério do custo médio ponderado como critério de valoração do estoque da mercadoria A.

No mês de janeiro de 2022, a empresa A apresentou as seguintes transações:

Dia 04: recebimento de R$ 25.000,00, em dinheiro, referente à receita de vendas de mercadorias realizadas no mês

anterior.

Dia 05: pagamento de R$ 15.000,00 para quitar obrigações registradas em Contas a Pagar no Passivo Circulante. Foram

utilizados recursos de Caixa e Equivalentes de Caixa.

Dia 05: compra de mercadorias para venda por R$ 30.000,00, em dinheiro.

Dia 07: pagamento de R$ 23.000,00, em dinheiro, a fornecedores por compras de mercadorias para venda que foram

realizadas no mês de novembro de 2021.

Dia 12: venda de mercadorias ao valor líquido de R$ 40.000,00. Desse valor, os clientes pagaram 70% à vista e o restante

(30%) deveria ser pago no mês de fevereiro de 2022.

Dia 18: venda de mercadorias ao valor líquido de R$ 25.000,00, a prazo. O acordo estabelecia que o recebimento do

valor dessa venda ocorreria em março de 2022.

Outras informações:

Em janeiro de 2022, as Despesas Gerais e Administrativas reconhecidas foram de R$ 9.000,00. Desse valor, R$ 8.000,00

deveriam ser pagos em fevereiro de 2022 e o restante, R$ 1.000,00, se tratava de despesas de depreciação.

O estoque inicial de mercadorias para venda no mês de janeiro de 2022 foi de R$ 27.000,00. A empresa encerrou o mês

de janeiro de 2022 com R$ 23.000,00 em estoque de mercadorias para venda.

O saldo inicial em Caixa e Equivalentes de Caixa no mês de janeiro de 2022 foi de R$ 53.000,00.

Considerando exclusivamente as informações apresentadas e de acordo com NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, ao encerrar o exercício do mês de janeiro em 31/01/2022, o Resultado Antes dos Tributos sobre o Lucro foi de:

Diante da pandemia de Coronavírus, no ano de 2020, houve um crescimento do e-commerce (comércio eletrônico – pela internet). Míriam pretende analisar a possibilidade de se tornar vendedora de um aplicativo para utilização doméstica e o administrador de um site, que a convidou para fazer parte do negócio, lhe apresentou as seguintes propostas:

A) Primeira proposta: Míriam pagará uma taxa fixa de R$ 15.000,00.

B) Segunda proposta: Míriam pagará uma taxa fixa de R$ 10.000,00 mais 5% da receita obtida.

C) Terceira proposta: Míriam pagará somente 45% das receitas obtidas.

Informações adicionais:

a) O preço de venda do aplicativo a ser adotado por Miriam é de R$ 200,00.

b) O custo Unitário do Produto Vendido é de R$ 60,00.

c) A possibilidade de venda de 500 unidades é de 10%.

d) A possibilidade de venda de 100 unidades é de 90%.

Considerando os procedimentos e critérios estabelecidos na ITG 2000 (R1) – Escrituração Contábil, analise as afirmativas a seguir.

I. O nível de detalhamento da escrituração contábil reflete a necessidade de informações de seus usuários e pode seguir o modelo de plano de contas sugerido na ITG 2000 (R1) ou seguir um padrão preestabelecido por uma autoridade reguladora.

II. Na escrituração descentralizada, as filiais devem adotar o mesmo grau de detalhamento dos registros contábeis da matriz.

III. A retificação de um lançamento contábil efetuado com valor maior que o correto é realizada por meio de lançamento de estorno parcial.

IV. Mesmo que o lançamento de um fato contábil decorra de direito ou de obrigação em moeda estrangeira, a escrituração contábil deve ser executada em moeda nacional.

Está correto o que se afirma apenas em

A Companhia Alfa S.A. adquiriu 100% de participação da Companhia Gama S.A. A contraprestação transferida em troca dessa participação foi de R$ 1.300.000,00, em dinheiro. Os ativos identificáveis adquiridos e os passivos assumidos por Alfa constavam no Balanço Patrimonial apresentado por Gama, e foram assim mensurados para fins de fechamento do negócio:

a) Ativos Identificáveis Adquiridos (Ativo Circulante + Ativo Não Circulante) R$ 970.000,00; e,

b) Passivos Assumidos (Passivo Circulante + Passivo Não Circulante) R$ 300.000,00.

Sabe-se que Alfa mensurou os ativos identificáveis adquiridos e os passivos assumidos de Gama pelos respectivos valores justos da data da aquisição e não foram encontradas divergências em relação aos seus valores contábeis. Admitindo que, antes da aquisição, as duas entidades não tinham qualquer tipo de participação/relação uma com a outra e, considerando somente as informações apresentadas, além das disposições da NBC TG 15 (R4) – Combinação de Negócios, na data da aquisição, a Companhia Alfa S.A. deveria reconhecer:

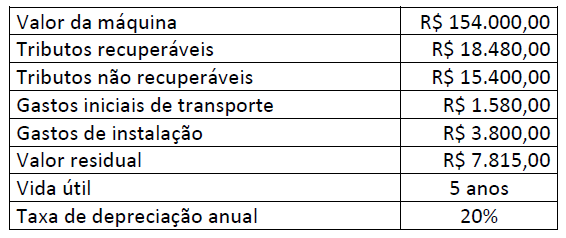

Uma sociedade empresária adquiriu uma máquina para uso, cuja data de início de operações foi em 01/07/2018, sobre a qual apresentou as seguintes informações:

Outras informações:

A sociedade empresária utiliza o método de depreciação linear.

Não houveram indicativos de perda desde o início de suas operações até 31/12/2021.

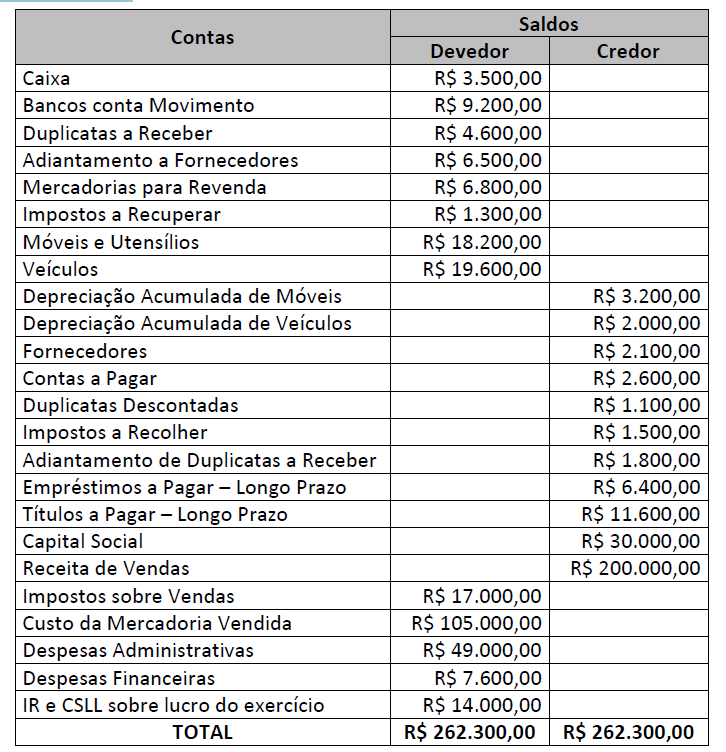

Uma sociedade empresária iniciou suas atividades em janeiro de 2021 e, ao final de dezembro de 2021, apresentou o seguinte Balancete de Verificação:

Uma sociedade empresária apresentou, ao final do exercício social de 2021, as seguintes informações sobre o estoque de mercadorias para revenda:

Informações adicionais:

Não existem estoques iniciais de nenhuma das mercadorias.

Os estoques estão registrados pelo custo de aquisição.

As mercadorias são avaliadas separadamente.

Sobre aspectos técnico, doutrinário, processual e operacional: perícia judicial e extrajudicial – competência técnico-profissional e disposições legais aplicáveis à Perícia Contábil – considere a situação hipotética descrita a seguir:

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração

de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente

técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria

produtivo e interessante que ele já começasse a trabalhar como perito. Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

I. A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

II. Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

IV. A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em

João Bosco, auditor experiente, chefe de uma equipe contratada para realizar auditoria em uma grande empresa brasileira, em reunião prévia com os demais componentes, e visando orientá-los sobre a metodologia que seria adotada na realização dos trabalhos, esclareceu que seria utilizada a amostragem para determinar a precisão e a integridade dos saldos contábeis nas demonstrações financeiras. Esse processo é necessário quando a população (as informações de transações de contas) é grande. Sobre essa técnica e de acordo com a NBC TA 530 – Amostragem em auditoria, analise as afirmativas a seguir.

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.

João, ministrando treinamento para recém-empossados no serviço público, busca despertar o interesse dos novos servidores para assuntos contábeis do órgão onde trabalharão. Para tanto, propõe o seguinte desafio:

Considere:

As variações patrimoniais aumentativas correspondem a aumentos na situação patrimonial líquida da entidade, não oriundos de contribuições dos proprietários.

As variações patrimoniais diminutivas correspondem a diminuições na situação patrimonial líquida da entidade, não oriundas de distribuições aos proprietários.

As variações patrimoniais aumentativas e as variações patrimoniais diminutivas são transações que promovem alterações nos elementos patrimoniais da entidade do setor público e afetam o resultado.

Em relação às atribuições da Controladoria, assinale a afirmativa INCORRETA.

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

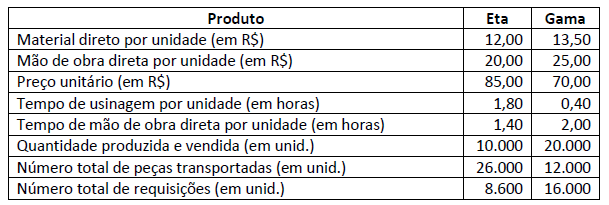

A empresa Etagama fabrica e vende dois produtos: Eta e Gama. Seguem algumas informações sobre cada produto em X1:

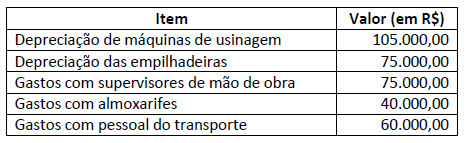

Sabe-se que a empresa incorreu nos seguintes custos indiretos em X1:

Recentemente, a empresa Etagama implementou um projeto piloto do Custeio Baseado em Atividades (ABC) em sua fábrica. Ao analisar o seu processo produtivo, a empresa identificou quatro atividades, quais sejam:

Com base apenas nessas informações, é INCORRETO afirmar que, em X1:

Em relação ao sistema de acumulação de custos por ordem de produção (custeio de ordens e de encomendas), analise as afirmativas a seguir.

Está(ão) correta(s) apenas a(s) afirmativa(s)

“Conforme o art. 43 do Código Tributário Nacional, o(a) _________________ do Imposto de Renda ocorre pela aquisição da disponibilidade econômica ou jurídica de renda.” Assinale a alternativa que completa corretamente a afirmativa anterior.

Atente-se às informações seguintes:

Com base nas informações apresentadas e no que dispõe a Norma Brasileira de Contabilidade NBC TG 36 (R3) – Demonstrações Consolidadas, é correto afirmar que as demonstrações consolidadas apresentadas pela Companhia A:

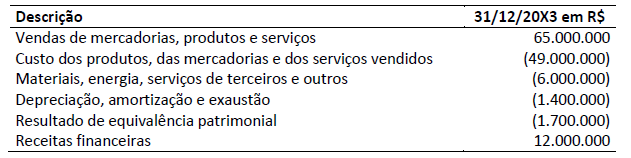

Os seguintes dados foram obtidos em uma Demonstração do Valor Adicionado (DVA) referente ao exercício social de

uma entidade do setor de bens industriais encerrado em 31/12/20X3:

Com base somente nos dados apresentados e considerando a Resolução CFC nº 1.138/08, que aprova a Norma Brasileira de Contabilidade NBC TG 09 – Demonstração do Valor Adicionado, o Valor Adicionado Líquido Produzido e o Valor Adicionado Total a Distribuir pela entidade são, respectivamente: