Entre as frases abaixo, aquela que poderia ser publicada em um jornal, por não apresentar problemas formais, é:

“E da minha fidelidade não se deveria duvidar; pois, tendo-a sempre observado, não devo aprender a rompê-la agora; e quem foi fiel e bom por quarenta e três anos, como eu, não deve poder mudar de natureza: da minha fidelidade e da minha bondade é testemunha a minha pobreza.”

Nesse pensamento, o autor utiliza os adjetivos “fiel e bom” e, em seguida, os substantivos correspondentes “fidelidade” e “bondade”.

A opção abaixo em que os dois adjetivos citados mostram substantivos adequados é:

“Suas vozes frágeis e seus corpos miúdos sugerem que elas não têm mais de 7 anos, / mas já conhecem a brutal realidade dos desaventurados cuja sina é cruzar fronteiras para sobreviver."

Na digitação desse segmento do texto, o corretor sublinhou um termo, indicando-o como inadequado.

Assinale a opção que indica o termo destacado.

Caso I:

No primeiro trimestre de um exercício financeiro, um ente público recebeu uma notificação de abertura de processo judicial, no qual foi requerida uma indenização por danos causados a um grupo empresarial em decorrência de erros no processamento de informações tributárias em exercícios anteriores. A indenização requerida foi de R$ 100.000,00. Após análise dos documentos processuais, a assessoria jurídica avaliou que é provável que o ente tenha que pagar a indenização, mas ainda não dispunha de elementos suficientes para uma mensuração confiável.

Considere que a notificação de abertura de processo judicial abordada no Caso I foi recebida em 31 de março de 20x1. As demonstrações contábeis de 20x0 do ente foram concluídas no dia 03 de março de 20x1. Após análise do gestor e sua equipe, foram autorizadas em 19 de março de 20x1 e enviadas ao respectivo órgão de controle em 02 de abril do mesmo exercício. Em 01 de maio de 20x1, o órgão de controle divulgou parecer sobre as demonstrações contábeis.

A partir dessas informações e das disposições do CPC 24 - Evento Subsequente, a notificação de abertura de processo judicial:

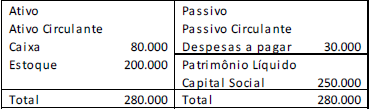

Uma entidade apresentava o seguinte balanço patrimonial em 31/12/2016:

No ano de 2017, aconteceram os seguintes fatos:

• Pagamento das despesas de 2016;

• Venda à vista de todo o estoque, por R$ 350.000;

• Reconhecimento e pagamento de despesas gerais, no valor de R$ 50.000.

Assinale a opção que indica o valor do lucro antes do imposto sobre a renda (LAIR), em 31/12/2017, considerando alíquota do ICMS de 18%.

Uma entidade pode aumentar o seu capital social por meio da captação de novos sócios ou do aumento da participação desses, mas também por incorporação de valores já reconhecidos no Patrimônio Líquido.

O item patrimonial que pode ter valores alocados para aumento do capital social é:

Em 20X3, a administração de uma empresa S/A aprovou o plano de substituição de sua frota de caminhões, incluindo o arrendamento de 53 caminhões, seguindo a estratégia de acelerar a substituição de toda a frota por caminhões maiores e de próxima geração, com menor consumo de combustível devido à nova tecnologia do motor. A frota apresenta valor contábil de R$ 220 milhões. Essa alteração no uso pretendido dos ativos desencadeou uma revisão de impairment. Como resultado dessa revisão, a empresa identificou um valor justo de R$ 200 milhões, um valor em uso de R$ 180 milhões e um contrato oneroso de R$ 20 milhões.

A partir das informações apresentadas, a empresa deve:

Na apresentação de ativos e passivos, receitas e despesas no Balanço Patrimonial e Demonstração do Resultado do Exercício, a entidade não deve compensar valores. Porém, o CPC 26 permite a apresentação de algumas transações em base líquida, a exemplo de:

Ao dispor critérios gerais para apresentação das demonstrações contábeis, dois pontos abordados no Manual de Contabilidade Aplicada ao Setor Público (MCASP) tratam de agregação e compensação de valores.

Acerca desses pontos, analise os itens a seguir.

I. Um item pode ser suficientemente material para ser apresentado de forma individualizada nas notas explicativas, mesmo não sendo nas demonstrações contábeis.

II. A mensuração de ativos líquidos de ajustes relacionados não é considerada como uma compensação.

III. Ganhos e perdas provenientes de grupo de transações semelhantes devem ser apresentados em base líquida, mesmo quando materiais.

Está correto somente o que se afirma em:

De acordo com a Contabilidade Aplicada ao Setor Público (CASP) é importante compreender seus diferentes aspectos, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos que refletem o aspecto patrimonial da CASP.

Entre as demonstrações contábeis das entidades definidas no campo da Contabilidade Aplicada ao Setor Público está a Demonstração das Variações Patrimoniais.

As Variações Patrimoniais podem ser classificadas como

Ao se debruçar sobre o processo de elaboração das demonstrações contábeis, um contador se deparou com questões relativas ao reconhecimento de elementos e também na forma de apresentação de alguns itens. O contador analisou as disposições da Estrutura Conceitual para Relatório Financeiro e as orientações constantes no Pronunciamento CPC 26 (R1), que trata da apresentação das demonstrações contábeis. Após análise, o contador propôs as assertivas a seguir.

I. Atender à definição de um dos elementos das demonstrações contábeis é o suficiente para que um item seja reconhecido nas demonstrações contábeis.

II. Um direito pode atender à definição de recurso econômico e, portanto, pode ser um ativo, mesmo se a probabilidade de que ele produza benefícios econômicos for baixa.

III. Na análise das despesas na Demonstração do Resultado do Exercício, o método da natureza da despesa pode proporcionar informação mais relevante aos usuários do que o método da função da despesa, uma vez que esta classificação pode exigir alocações arbitrárias.

IV. O resultado abrangente do período deve ser apresentado tanto na Demonstração das Mutações do Patrimônio Líquido (DMPL), quanto na Demonstração do Resultado Abrangente (DRA), dessa forma, as empresas podem apresentar a DRA somente dentro da DMPL.

Para atender os dispositivos da Lei nº 4.320/1964, a estrutura do Balanço Patrimonial apresentada no Manual de Contabilidade Aplicada ao Setor Público (MCASP) acrescentou quadros e informações que devem acompanhar o quadro principal do Balanço Patrimonial.

Sobre o tema, analise os itens a seguir.

I. Quadro de notas explicativas

II. Quadro das contas de compensação

III. Quadro do superávit / déficit financeiro

IV. Quadro dos ativos e passivos financeiros e permanentes

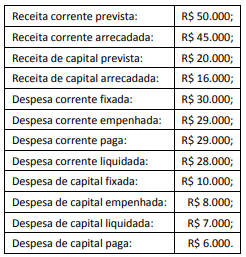

Uma entidade pública apresentava, em 31/12/2017, os seguintes saldos:

O resultado orçamentário geral da entidade apresenta um superávit de

De acordo com o MCASP, é importante compreender os diferentes aspectos da contabilidade aplicada ao setor público, de modo a interpretar corretamente as informações contábeis.

Nesse sentido, assinale a opção que indica os principais instrumentos para refletir o aspecto patrimonial.

João almejava ter conhecimento das informações de ordem tributária, relativas aos tributos municipais que pagou na condição de contribuinte, as quais se encontravam em poder do Município Alfa. Para tanto, formulou requerimento endereçado ao Secretário Municipal de Fazenda, que o denegou, por escrito, sob o argumento de se tratar de informação sigilosa.

Irresignado com o indeferimento, João procurou seu advogado, o qual informou que o instrumento constitucional, previsto no rol dos direitos e garantias fundamentais, adequado à solução do seu problema, é

João, profissional vinculado a determinado conselho de fiscalização do exercício profissional, ao consultar um motor de busca na internet, ficou surpreso com a descoberta de que o seu nome figurava em uma lista de devedores da anuidade que deveria ser paga ao conselho, correspondente a um exercício financeiro de dez anos atrás. Receoso de que isso pudesse contribuir para a formação de uma imagem negativa junto aos seus clientes, embora se tratasse de fato isolado, correspondente a um ano em que estivera impossibilitado de trabalhar, por se encontrar doente, consultou um advogado a respeito da licitude dessa divulgação.

O advogado respondeu, corretamente, que a referida divulgação é:

Pedro ajuizou uma ação em face de João e se saiu vitorioso, sendo-lhe atribuído certo bem. Anos depois, quando já não mais era cabível qualquer recurso, ação ou impugnação contra a decisão do Poder Judiciário, foi editada uma lei cuja aplicação faria com que o bem fosse atribuído a João.

À luz da sistemática constitucional, o referido bem deve:

No bojo de inquérito policial em que se apura a eventual prática do crime de falsidade material, consistente na suposta assinatura de Maria em um contrato de locação, o Instituto de Criminalística Carlos Éboli (ICCE) elaborou perícia grafotécnica concluindo que a assinatura analisada é proveniente do punho de pessoa identificada como João da Silva. O laudo de exame grafotécnico foi elaborado por peritos criminais com as devidas cautelas técnicas e legais.

Insatisfeito com as conclusões do laudo, João da Silva procurou advogado que lhe explicou que, de acordo com a doutrina de Direito Administrativo, o citado laudo goza do atributo da:

Manoel da Silva é comerciante, proprietário de uma padaria e

confeitaria de grande movimento na cidade ABCD. A fim de

oferecer ao público um serviço diferenciado, Manoel formulou

pedido administrativo de autorização de uso de bem público

(calçada), para a colocação de mesas e cadeiras. Com a

autorização concedida pelo Município, Manoel comprou

mobiliário de alto padrão para colocá-lo na calçada, em frente

ao seu estabelecimento. Uma semana depois, entretanto, a

Prefeitura revogou a autorização, sem apresentar

fundamentação.

A respeito do ato da prefeitura, que revogou a autorização,

assinale a afirmativa correta.

Caso certa dívida não seja paga na data do seu vencimento, sobre ela haverá a incidência de juros de 12% a.m.. Se essa dívida for quitada com menos de um mês de atraso, o regime utilizado será o de juros simples.

Considerando-se o mês comercial (30 dias), se o valor dessa dívida era R$ 3.000,00 no vencimento, para quitá-la com 8 dias de atraso, será preciso desembolsar:

De acordo com a Resolução CFC 803/96 e alterações, o profissional da contabilidade deve fixar o valor dos serviços previamente à prestação por contrato escrito, considerando os elementos a seguir, à exceção de um. Assinale-o.