Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000 Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

Os atos praticados pelos administradores ou donos da empresa, que afetam o Patrimônio empresarial, são denominados Fatos Administrativos ou Contábeis. Tais fatos geram transações que necessitam ser registradas por meio de lançamentos contábeis. Em determinado período, a empresa Madame Bovary apresentou alguns fatos contábeis:

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

A reorganização societária é uma realidade presente no mundo empresarial por diversos motivos, dentre os quais podem ser citados: a otimização de recursos, a redução legal de carga tributária e a busca de sinergias. A operação pela qual uma ou mais sociedades são absorvidas por outra, que lhes sucede em todos os direitos e obrigações é denominada:

Uma prestadora de serviços de consultoria obteve no exercício de 2016 um prejuízo fiscal acumulado no seu LALUR no valor de R$ 250.000. No exercício de 2017, a empresa apresentou na Demonstração de Resultado um lucro de R$ 450.000, assim distribuídos:

Considerando as informações anteriores, qual seria o valor do imposto de renda anual a pagar?

Em 06/11/2017, uma Sociedade Empresária vendeu mercadorias para revenda com as seguintes condições de pagamento:

• 60% do valor da venda foi recebido à vista, em dinheiro.

• o restante do valor da venda foi a prazo, com parcelamento em três prestações mensais, iguais e consecutivas de R$ 300,00 com a primeira prestação devendo ser quitada um mês após a venda.

Informações adicionais:

• a Sociedade Empresária exigiu o pagamento de 1,2% ao mês de taxa de juros compostos na fatia que representa a venda parcelada.

• o Custo das Mercadorias Vendidas na transação de venda foi R$ 878,82.

Com base nas informações apresentadas e desconsiderando-se a incidência de impostos, assinale os lançamentos contábeis que refletem corretamente o registro da venda realizada pela Sociedade Empresária em 06/11/2017. Admita que os lançamentos contábeis foram efetuados com valores aproximados e que a Sociedade Empresária adota o mês comercial de 30 dias em suas vendas parceladas.

Uma companhia tem como objeto social a produção e comercialização de cana-de-açúcar. Para tanto, consta em seu

balanço patrimonial algumas lavouras de cana-de-açúcar registradas no grupo Ativos Biológicos. Em seu último

exercício social, a companhia divulgou que aplicou, de maneira consistente, as seguintes políticas contábeis:

I. A cana colhida foi mensurada ao valor justo menos as despesas de venda no ponto da colheita e reconhecida nos Estoques de Produtos Agrícolas (Ativo Circulante).

II. Os estoques de adubos, fertilizantes e defensivos agrícolas foram avaliados pelo custo de aquisição, haja vista que o valor de custo é menor que o valor realizável líquido.

III. As lavouras de cana-de-açúcar foram mensuradas pelo valor justo, utilizando a abordagem de preços de mercado dessa commodity, deduzido das despesas com vendas e custos a incorrer, a partir da pré-colheita.

Considerando-se apenas as informações apresentadas, é correto afirmar que essa companhia atendeu ao que dispõe as normas NBC TG 29 (R2) – ATIVO BIOLÓGICO E PRODUTO AGRÍCOLA e NBC TG 16 (R2) – ESTOQUES no que consta em:

Uma entidade efetuou as seguintes operações em 2017:

• Receita de vendas: R$600.000.

• Custo das mercadorias vendidas: R$250.000.

• Receita com a venda de ativo imobilizado: R$80.000.

• Custo do ativo imobilizado vendido: R$70.000.

• Receita de equivalência patrimonial: R$150.000.

• Despesa de salários de funcionários próprios: R$100.000.

• Despesa de salários de funcionários terceirizados: R$40.000.

• Despesa de aluguel: R$36.000.

Com base nas informações acima e na NBC TG 09 – Demonstração do Valor Adicionado, assinale a alternativa que indica o valor adicionado total a distribuir, apresentado na Demonstração do Valor Adicionado da entidade em 31/12/2017.

A NBC TA 705 – Modificações na Opinião do Auditor Independente apresenta a determinação do tipo de modificação na opinião do auditor. Sobre este assunto, analise as afirmativas, marque V para as verdadeiras e F para as falsas.

( ) O auditor deve expressar uma opinião com ressalva quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas para as demonstrações contábeis.

( ) O auditor deve se abster de expressar uma opinião quando, em circunstâncias extremamente raras envolvendo diversas incertezas, concluir que, independentemente de ter obtido evidência de auditoria apropriada e suficiente sobre cada uma das incertezas, não é possível expressar uma opinião sobre as demonstrações contábeis devido à possível interação das incertezas e seu possível efeito cumulativo sobre essas demonstrações contábeis.

( ) O auditor deve expressar uma opinião adversa quando, tendo obtido evidência de auditoria apropriada e suficiente, concluir que as distorções, individualmente ou em conjunto, são relevantes e generalizadas nas demonstrações contábeis; ou não é possível para ele obter evidência apropriada e suficiente de auditoria para fundamentar sua opinião, mas ele conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis, se houver, poderiam ser relevantes, mas não generalizados.

A sequência está correta em

A definição de moeda funcional é detalhada no Pronunciamento Técnico CPC (02). A entidade deve considerar os seguintes fatores na determinação de sua moeda funcional, EXCETO:

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da informação contábil em todos os itens a seguir, EXCETO:

Uma academia de ginástica incorreu em gastos internos para o funcionamento de seu website, criado, somente e

basicamente, para promoção e publicidade dos serviços que ela tem a oferecer. Estes gastos englobaram:

• Pagamento de profissionais para fazerem toda a atualização de gráficos e revisão do conteúdo do website → R$ 10.000,00 que saíram do caixa.

Considerando-se apenas as informações apresentadas e a NBC TG 04 (R4) – ATIVO INTANGÍVEL, assinale o lançamento contábil a ser feito pela academia de ginástica para registrar o fato ocorrido

Analise as asserções a seguir.

I. “Ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade."

PORQUE

II. “Ao avaliar se um item se enquadra na definição de ativo, deve-se atentar para a sua essência subjacente e realidade econômica e não apenas para sua forma legal."

Assinale a alternativa correta.

Nos termos do Código de ética profissional vigente, no desempenho de suas funções, é VEDADO ao contabilista:

Em 31/03/2018, uma Sociedade Empresária contratou um seguro para veículos utilizados em atividades administrativas pelo valor total de R$ 12.000,00 para vigência de 12 meses a partir da mesma data. O contrato determinava que 25% do prêmio deveria ser pago à vista e o restante em três parcelas iguais, mensais e consecutivas. Conforme o contrato, a Sociedade Empresária pagou os 25% do prêmio na mesma data de contração.

Considerando-se apenas as informações apresentadas, assinale, entre as opções a seguir, o lançamento contábil a ser feito pela Sociedade Empresária que reflete o registro dos fatos ocorridos em 31/03/2018.

De acordo com a NBC TP 01 – Perícia Contábil, o planejamento da perícia é a etapa do trabalho pericial que antecede diligências, pesquisas, cálculos e respostas aos quesitos, na qual o perito do juízo estabelece a metodologia dos procedimentos periciais a serem aplicados, elaborando-o a partir do conhecimento do objeto da perícia. Em relação aos objetivos do planejamento da perícia, assinale uma alternativa INCORRETA.

Em determinado período, a empresa Dom Casmurro Comercial apresentou a seguinte estrutura patrimonial:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

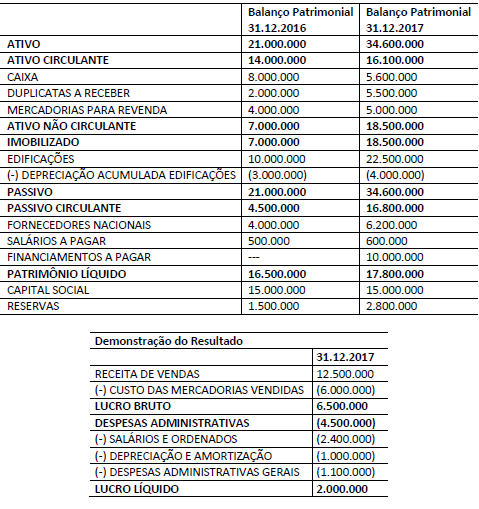

A empresa Exemplo S.A. apresentou, em 31 de dezembro de 2016, o total do Patrimônio Líquido no valor de R$ 150.000,00. Durante o ano de 2017, a empresa apresentou as seguintes movimentações no seu Patrimônio Líquido:

O total do Patrimônio Líquido da empresa Exemplo S.A. em 31 de dezembro de 2017 foi de:

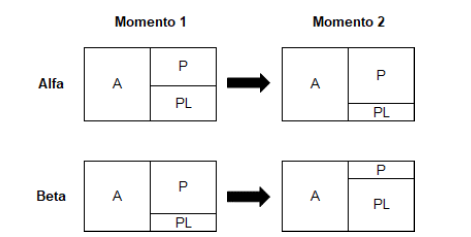

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1.

( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos.

( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

De acordo com a Estrutura Conceitual Básica da contabilidade brasileira, um ativo pode ser considerado como circulante em determinadas ocasiões. Das situações a seguir, qual NÃO condiz com a classificação de ativo circulante?

A Companhia Alfa realizou a venda de produtos para sua controladora por R$ 600.000,00, gerando um custo de venda de R$ 530.000,00. No final do exercício, remanescia no estoque da controladora 50% das mercadorias adquiridas da controlada. O valor do ajuste referente ao lucro não realizado, para fins de cálculo da equivalência patrimonial, é de:

As características qualitativas de melhoria são atributos que melhoram a utilidade da informação que é relevante e que é representada com fidedignidade. As características qualitativas de melhoria podem também auxiliar a determinar qual de duas alternativas que sejam consideradas equivalentes em termos de relevância e fidedignidade de representação deve ser usada para retratar um fenômeno. Nesse sentido, pode-se afirmar que fora desse contexto conceitual encontra-se:

Uma empresa agroindustrial que tem o real como moeda funcional importou uma colheitadeira no valor de US$ 10.000,00 (dez mil dólares). Por ocasião do desembaraço aduaneiro, efetuado no dia 30 de abril, foram pagos tributos não recuperáveis no montante de R$ 2.000,00 (dois mil reais). A colheitadeira foi usada ao longo do mês de maio. O pagamento foi acordado para ser efetuado em 30 de junho, ao final da colheita da safra.

As cotações hipotéticas do dólar no período são:

Tendo em vista as informações apresentadas anteriormente bem como o disposto nas Normas Brasileiras de Contabilidade sobre conversão de demonstrações contábeis e ativo imobilizado, é correto afirmar que deverá ser registrado o valor desta colheitadeira em 30 de abril:

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD) constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros), existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro.

( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles.

( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo.

( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

Em 04/04/2018, os clientes A e B compareceram à empresa Alfa e efetuaram compras de mercadorias. Essas compras foram realizadas da seguinte forma:

Cliente A: o valor à vista de suas compras ficaria em R$ 3.000,00, mas ele optou em pagar uma entrada de R$ 289,25 e financiar o restante do valor da compra com acréscimo de juros compostos de 5,2% ao mês, ficando obrigado a pagar o valor nominal da dívida por meio de uma única duplicata com vencimento em 04/06/2018.

Cliente B: o valor à vista de suas compras ficaria em R$ 6.000,00, mas ele também escolheu por pagar parcelado, no entanto, ficou obrigado a liquidar uma única duplicata com vencimento para 04/07/2018. A empresa Alfa cobrou 6,5% ao mês de juros compostos para o pagamento parcelado.

Em 04/05/2018, a empresa Alfa foi ao Banco Beta e descontou as duas duplicatas informadas nas vendas acima. O Banco Beta utilizou a taxa de desconto racional composto (desconto financeiro) de 2,81% ao mês sobre o valor nominal de cada um desses dois títulos e, então, liberou à Empresa Alfa o valor deduzido os descontos. Com base somente nas informações apresentadas e desconsiderando-se a incidência de tributos, assinale, entre as opções a seguir, o valor líquido aproximado liberado pelo Banco Beta em 04/05/2018. Admita o mês comercial de 30 dias em todas as situações apresentadas.

O departamento contábil da Companhia Alfa apresentou as seguintes transações com mercadorias ao longo do mês de abril de 2018:

Dia 10: Compra de mercadorias para revenda à vista ao valor de R$ 10.000,00. Além desse valor, foi pago R$ 500,00, em dinheiro, referente ao frete cobrado para que a transportadora entregasse as mercadorias na Companhia Alfa. Dia 16: Venda de mercadorias para revenda à vista ao valor de R$ 7.000,00.

Dia 23: Devolução de 30% da venda realizada em 16/04. O cliente foi reembolsado em dinheiro no momento da devolução.

Dia 30: Devolução de 50% da compra realizada em 10/04. A Companhia Alfa foi reembolsada em dinheiro no momento da devolução.

Nesse mesmo mês:

• o saldo inicial em caixa: R$ 11.000,00;

• as despesas administrativas: R$ 160,00;

• o estoque inicial de mercadorias para revenda: R$ 12.000,00;

• o estoque final de mercadorias para revenda: R$ 14.560,00;

Com base somente nas informações apresentadas e desconsiderando-se qualquer incidência de tributos, assinale o lucro líquido registrado em abril 2018.

Analise as informações a seguir.

• A Companhia B, em 29/12/2017, vendeu mercadorias para a Companhia A ao valor de R$ 200.000,00. Essa transação gerou um lucro de R$ 80.000,00 para a Companhia B.

• A Companhia A, na apuração do Balanço Patrimonial do exercício social de 2017, constatou que permaneciam em

seus Estoques todas aquelas mercadorias que foram adquiridas da Companhia B no dia 29/12/2017.

• A única mutação no Patrimônio Líquido da Companhia B, no exercício social de 2017, foi o valor do Lucro Líquido de R$ 120.000,00.

• A Companhia A tem influência significativa sobre a Companhia B, mesmo sem controlá-la. O percentual de participação da Companhia A na Companhia B é de 40%.

Com base nas informações apresentadas e desconsiderando-se os aspectos tributários, assinale o Resultado da Equivalência Patrimonial relativo à participação da Companhia A na Companhia B.

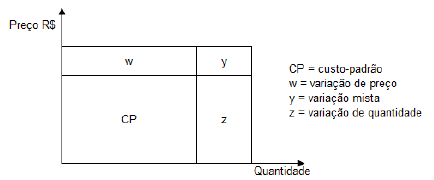

Uma indústria produz apenas um produto e utiliza apenas uma matéria-prima em sua fabricação. A equipe de Contabilidade Gerencial efetua mensalmente uma confrontação entre o custo real e o custo padrão. A análise da variação (desvio) ocorrida entre o custo padrão e o custo real da matéria-prima é parte relevante do controle de custos. A análise da variação é feita seguindo os parâmetros ilustrados na figura a seguir.

O custo-padrão da matéria-prima para uma unidade do produto é dado por: CP (Matéria-Prima) =1.100 kg x R$ 150,00/kg = R$ 165.000,00. Para o mês de maio de 2018, a indústria apurou que o custo da matéria-prima para uma unidade do produto foi igual a R$ 198.000,00. Sabe-se que em maio de 2018 o preço da matéria sofreu um aumento de 10% em relação ao padrão e que a quantidade real por unidade de produto foi igual a 1.200 kg.

Considerando-se apenas as informações apresentadas, a variação (desvio) desfavorável no custo matéria-prima no mês de maio de 2018 devido ao aumento no preço foi de:

Em 02/04/2014, uma empresa adquiriu um computador para ser utilizado por sua secretária por R$ 8.000. Na data, a empresa pagou R$ 100,00 de frete, R$ 300,00 para instalação dos programas necessários ao funcionamento do computador e R$ 200,00 para contratar um antivírus anual. Além disso, o computador veio com garantia de um ano e a empresa adquiriu garantia estendida por mais um ano, por R$ 100,00. A vida útil econômica do computador no momento da compra era de oito anos. No entanto, a empresa esperava utilizá-lo por cinco anos e depois doá-lo. Em 31/12/2016, a administração da empresa realizou o teste de recuperabilidade de seu computador. Nesta avaliação, ela constatou que o valor presente dos fluxos de caixa futuros esperados pelo uso do computador era de R$ 2.970. Já o valor líquido de venda na data era de R$ 3.240,00. Assinale a alternativa que indica o valor contábil do computador em 31/12/2017 com base nas informações anteriores e de acordo com a NBC TG 27 (R4) – Ativo Imobilizado e a NBC

TG 01 (R4) – Redução ao Valor Recuperável de Ativos.

Uma entidade produz, utilizando a mesma matéria-prima, os produtos “Tipo A", “Tipo B" e “Tipo C". Essa entidade apresentou, em maio de 2018, os seguintes dados relacionados à produção:

• Os custos da matéria-prima processada no período foram de R$ 1.200,00.

• Os custos indiretos de produção no período foram de R$ 960,00.

• O rejeito gerado na produção é considerado um subproduto, sendo comercializado ao valor líquido de R$ 1,00 por kg.

• A entidade rateia os custos indiretos com base na quantidade líquida produzida.

Considerando-se apenas as informações apresentadas, o custo unitário por kg de cada produto dessa entidade no período foi:

Considere os seguintes dados da empresa Liberati S/A:

• Quantidade vendida = 258 u.

• Custos e despesas variáveis = R$ 350,00/u.

• Custos e despesas fixos = R$ 56.000,00/mês.

• Preço de venda = R$ 600,00/u.

A margem de segurança operacional, em unidades, é de:

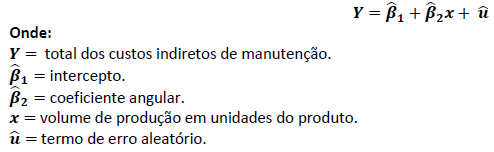

Uma indústria produz um único produto e adota a análise de regressão linear para estimar os custos indiretos de manutenção fixos e variáveis. Ela fundamenta-se em dados históricos da sua capacidade normal de produção e utiliza a seguinte Função de Regressão Amostral (FRA):

É sabido que o setor da indústria passa por um momento de retração e a mesma vem produzindo, há vários meses, menos de 50% da capacidade normal, sem, no entanto, reduzir sua estrutura de custos fixos. No mês de maio de 2018, a indústria produziu 2.000 unidades de seu produto, equivalente a 40% da capacidade normal de produção. O total dos custos indiretos de manutenção incorridos no mesmo mês foi de R$ 1.700.000,00. Em sua última estimação baseada em uma série histórica com dados mensais de produção em nível de capacidade normal, a indústria encontrou  sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.

sendo estes dados utilizados para alocação de custos no mês de maio de 2018. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R2) – Estoques, assinale, entre as opções a seguir, o valor dos custos indiretos de manutenção fixos não alocados aos produtos que deve ser reconhecido diretamente como despesa no mês de maio de 2018.

Uma empresa está fabricando e vendendo 5 mil unidades mensais de seu produto X. Seus custos e despesas mensais são:

• Fixos: R$ 80.000,00.

• Variáveis: R$ 300.000,00.

Determine o preço de venda unitário que a empresa deveria praticar, mantendo a mesma quantidade fabricada e vendida, bem como os custos atuais, para obter o lucro operacional de 20% do preço de venda.

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação Contábil de Propósito Geral pelas Entidades do Setor Público, as características qualitativas da informação incluída nos relatórios contábeis de propósito geral são atributos que tornam a informação útil para os usuários e dão suporte ao cumprimento dos objetivos da informação contábil. Assinale a alternativa correta em relação a uma das características qualitativas da informação.

Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente.

De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

As despesas do setor público podem ser classificadas como despesas de capital e despesas correntes. De acordo com a Lei nº 4.320/1964, as dotações destinadas à aquisição de imóveis ou de bens de capital que estão em utilização devem ser classificadas como:

O texto apresentado é construído a partir de elementos que se articulam de forma a obter um resultado comunicacional satisfatório considerando-se a situação de comunicação em que está inserido. Tendo em vista os aspectos linguísticos empregados e a produção de sentido que emerge a partir dos mesmos, analise as afirmativas a seguir.

I. Recorre-se à utilização de estratégias que conferem credibilidade ao texto de modo recorrente.

II. A criação de neologismo pelo autor demonstra uma crítica à nova demanda de que trata o texto que afeta o mercado de trabalho convencional.

III. A utilização de verbos empregados predominantemente no presente do indicativo tem sua função relacionada à estrutura textual apresentada e seu objetivo comunicacional.

IV. Pode-se afirmar que a sequência textual dominante se desenvolve a partir de argumentos que somados expressam um ponto de vista claro e definido em relação ao assunto apresentado.

São consideradas corretas de acordo com o texto apenas

Os seguintes dados amostrais foram obtidos de uma pesquisa que buscou saber o comportamento de determinada ação cotada em bolsa de valores no decorrer de nove pregões.

Considerando apenas os dados amostrais apresentados, é correto afirmar que:

Texto para responder à questão.

Sabendo-se que o texto deve apresentar uma progressão textual de acordo com as ideias que o enunciador pretende

expor e desenvolver, considere a proposição inicial do texto em análise “Crises financeiras são recorrentes no sistema capitalista, que pode ser considerado, como intrinsecamente instável”. Relacionando-a com o restante do texto, assinale a alternativa correta.

“Conforme o art. 43 do Código Tributário Nacional, o(a) _________________ do Imposto de Renda ocorre pela aquisição da disponibilidade econômica ou jurídica de renda.” Assinale a alternativa que completa corretamente a afirmativa anterior.

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

O segundo parágrafo do texto é composto por dois períodos iniciados por elementos específicos de conexão textual que contribuem para a progressão das ideias apresentadas e produção de efeito de sentido desejado pelas autoras. Sobre a referência anterior, pode-se afirmar que:

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

Dentre os variados aspectos linguísticos que foram empregados no texto, destaca-se a flexão de algumas palavras mediante a necessidade do acréscimo de morfemas desinenciais. Assim, leia e analise as afirmativas a seguir sobre o aspecto mencionado e assinale a correta.