Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

O segundo parágrafo do texto é composto por dois períodos iniciados por elementos específicos de conexão textual que contribuem para a progressão das ideias apresentadas e produção de efeito de sentido desejado pelas autoras. Sobre a referência anterior, pode-se afirmar que:

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

Dentre os variados aspectos linguísticos que foram empregados no texto, destaca-se a flexão de algumas palavras mediante a necessidade do acréscimo de morfemas desinenciais. Assim, leia e analise as afirmativas a seguir sobre o aspecto mencionado e assinale a correta.

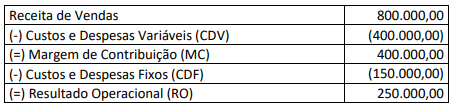

Uma sociedade empresária apresentou as seguintes informações:

A empresa quer aumentar sua produção e vendas em 25%, passando para 5.000 unidades mensais, mantendo o custo fixo em R$ 150.000,00 e o preço de venda unitário em R$ 200,00. Sabendo-se que o custo total (fixo + variável) aumentará de R$ 550.000,00 para R$ 650.000,00, qual será o Grau de Alavancagem Operacional?

Considere as seguintes operações realizadas por empresa brasileira de capital aberto, altamente dependente de importação de maquinários para o seu processo produtivo:

a) Aquisição, com pagamento à vista, em fevereiro de 2020, de um fornecedor localizado no Estados Unidos da América, de uma máquina no valor de US$ 100.000,00. O prazo de entrega e instalação da máquina, marcado para maio do mesmo ano, foi honrado pelo fornecedor.

b) Contratação e pagamento de seguro com custo de 2,5% do valor da máquina.

c) Contratação e pagamento de frete internacional com custo de 6% do valor da máquina.

As taxas de câmbio, no ano em questão, foram as seguintes:

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

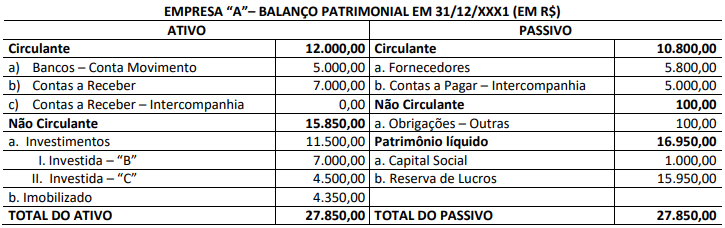

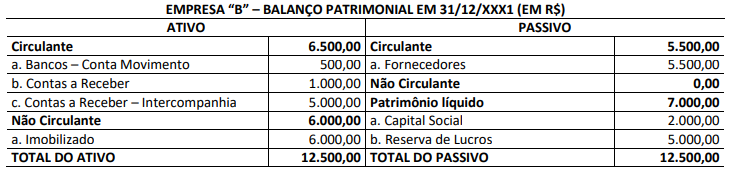

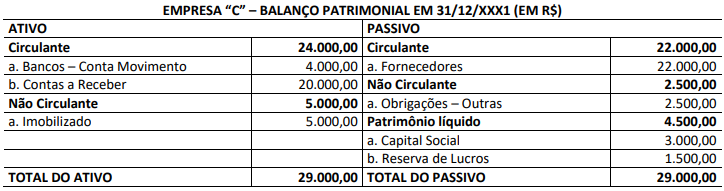

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

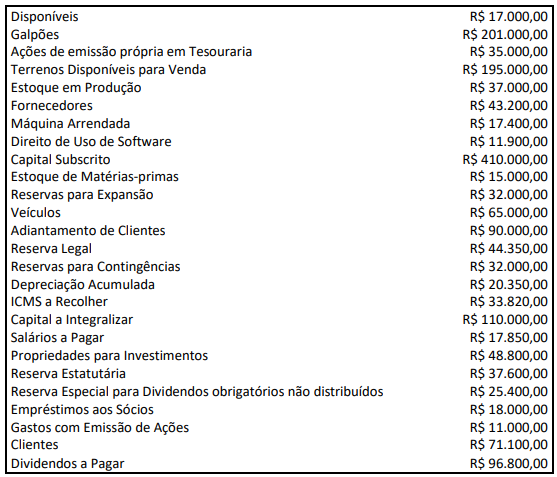

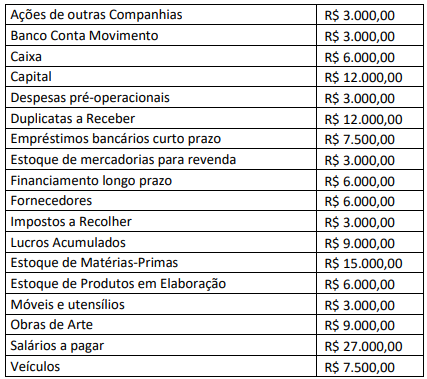

Após destinação do resultado em 31/12/2020, determinada Sociedade S.A. apresentou os seguintes saldos em suas contas contábeis:

Considerando o disposto na Lei nº 6.404/76, NBC TG 08 – Custos de Transação e Prêmios na Emissão de Títulos e Valores Mobiliários e na ITG 08 – Contabilização da Proposta de Pagamento de Dividendos, o total do Patrimônio Líquido no período corresponde a:

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

A empresa brasileira MITNARO S/A, em abril de 2020, importou maquinário da empresa americana Strong Products-Inc, no valor de US$ 100.000,00. O maquinário foi instalado e ficou pronto para entrar em operação no mesmo mês, quando a taxa de câmbio vigente era: US$ 1,00 = R$ 3,3098. Nas condições negociais, ficou estabelecido que o pagamento seria a prazo e deveria ser efetuado no dia 02 de maio de 2020. No dia do efetivo pagamento da máquina importada, verificou-se que a taxa de câmbio era US$ 1,00 = R$ 3,5418 e que a empresa estava isenta do pagamento de IOF.

Considerando as informações disponibilizadas anteriormente, assinale o lançamento a ser efetuado em virtude do efetivo pagamento ao fornecedor estrangeiro.

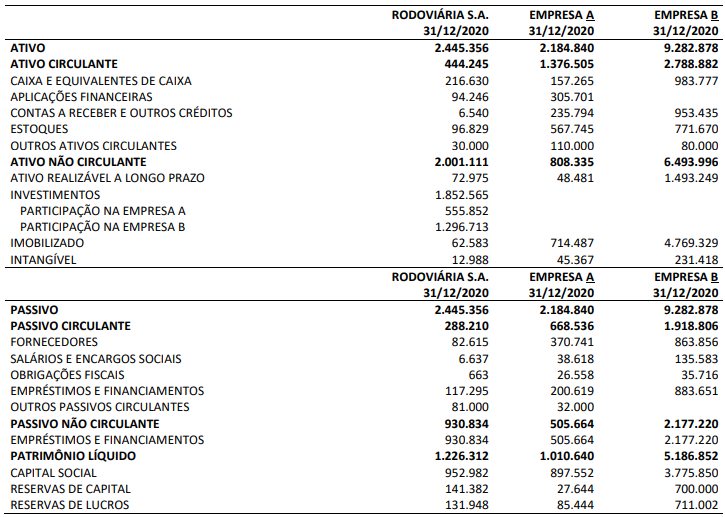

A Rodoviária S.A. é uma companhia de capital aberto que detém 55% de participação na Empresa A e 25% de participação na Empresa B. Os seguintes balanços individuais foram apresentados por estas três entidades no encerramento do ano 2020:

Outras informações:

• Em dezembro de 2020, a Empresa A efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram a prazo (para recebimento no exercício seguinte) e a Rodoviária S.A. pagaria R$ 80.000,00 por estes estoques adquiridos.

• Em 2020, a Empresa B também efetuou vendas de seus estoques de mercadorias para a Rodoviária S.A. Sabe-se que estas vendas foram à vista e a Rodoviária S.A. pagou R$ 90.000,00 por estes estoques adquiridos.

• Em 31/12/2020, ao encerrar o seu balanço individual, a Rodoviária S.A. detectou que todos os estoques de mercadorias adquiridos de A e B foram vendidos a terceiros.

• A Rodoviária S.A. detém o controle individual de A.

• A Rodoviária S.A. possui influência significativa sobre B, mas sem que haja qualquer tipo de controle (seja individual ou conjunto).

• Não há qualquer tipo de ágio envolvido nas operações.

• A participação dos não controladores no Patrimônio Líquido de A corresponde a 45% de participação.

Uma Sociedade Industrial S.A. contratou um arrendamento financeiro de uma máquina para a utilização em sua linha produtiva. O pagamento será realizado em 18 parcelas mensais de R$ 12.550,00. O contrato de utilização se iniciou no dia 01/12/2020, sobre uma taxa implícita de juros de 0,8% a.m. Valor presente das parcelas em 01/12/2020:

R$ 209.610,10. Vida útil do equipamento na linha produtiva dessa indústria: 5 anos. Valor residual esperado da máquina: R$ 22.000,00. Considerando exclusivamente as informações apresentadas, o total de despesas decorrentes desse contrato de arrendamento a serem apropriadas no encerramento do exercício de 2020 será de, aproximadamente:

Diógenes, jovem empreendedor, abriu uma pequena empresa para a comercialização de máquinas perfuratrizes. No primeiro ano, a empresa realizou as seguintes operações:

a) Aquisição de 10 máquinas, de mesmo modelo, pelo valor unitário de R$ 8.500,00;

b) Venda das 10 máquinas pelo valor de R$ 15.000,00 cada;

c) À época da comercialização das máquinas, para reposição do estoque, seriam necessários R$ 100.000,00;

d) Entre a aquisição (estoque original) e a venda das máquinas, a taxa de inflação registrada foi de 10%.

Tendo por base as informações disponibilizadas anteriormente e os conceitos de Capital e Manutenção de Capital de uma entidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Considerando o conceito de Capital Físico operacional, o custo das máquinas negociadas, a ser considerado para mensuração do lucro, seria de R$ 100.000,00.

( ) Se Diógenes estiver preocupado em manter o capital nominal, deve focar sua atenção no conceito de Capital Financeiro, que diz respeito à Receita com Vendas, R$ 150.000,00, e no Custo de Mercadorias Vendidas original que é de R$ 85.000,00. De acordo com esse conceito, o poder aquisitivo geral da empresa, resultante da negociação das máquinas, será de R$ 65.000,00.

( ) Sob a ótica do conceito de Manutenção de Capital Físico, a empresa de Diógenes não auferiu lucro, haja vista que a sua capacidade operacional no final do período é inferior à capacidade operacional do início do período, quando considerados o Custo de Mercadorias Vendidas ao preço corrente e o ajuste inflacionário do capital de origem.

A sequência está correta em

No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados. Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a

Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

Uma sociedade empresária apresentou as seguintes informações:

Sabendo-se que o Patrimônio Líquido correspondente a 60% do Ativo Imobilizado e o Passivo Exigível a Longo Prazo correspondente à metade do Patrimônio Líquido, qual é o Capital Circulante Líquido da sociedade?

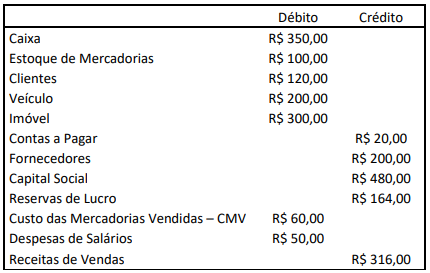

Uma Sociedade Ltda. apresentou os seguintes saldos em 30/11/2020:

Durante o mês de dezembro de 2020 ocorreram os seguintes fatos contábeis:

1 – Venda de mercadorias à vista no valor de R$ 120,00. O CMV foi de R$ 80,00.

2 – Recebimento de um empréstimo de um dos sócios no valor de R$ 60,00, sem juros, a ser pago em 2023.

3 – Pagamento da metade das contas a pagar.

4 – Compra de R$ 80,00 em mercadorias, sendo 30% à vista e o restante com o vencimento em 02/02/2021.

5 – Venda de mercadorias a prazo pelo valor de R$ 70,00, a ser recebido em 19/01/2021. O CMV foi de R$ 20,00.

6 – Apropriação de despesa de aluguel no valor de R$ 20,00. O valor será pago em 04/04/2021.

Após os lançamentos do mês de dezembro e do encerramento do exercício de 2020, desconsiderando a presença de impostos e depreciações, informe, respectivamente: o total do Ativo; o total do Patrimônio Líquido; o total do Passivo Circulante; e, o total do Ativo Circulante.

Determinada Sociedade Empresária apresentou em seu Balanço Patrimonial: Disponibilidades de R$ 2.600,00, Imobilizado de R$ 6.000,00, Empréstimos a Pagar de R$ 4.770,00 e Capital Social de R$ 3.830,00. No mês de janeiro de 2020, foram realizadas as seguintes operações:

1.Compra de um veículo por R$ 1.000,00, pagando 10% de entrada e o restante parcelado;

2.Venda de um veículo por R$ 4.000,00 à vista, valor líquido da perda de 20% na operação.

Após as operações e com as informações apresentadas anteriormente, pode-se afirmar que essa Sociedade Empresária apresentou:

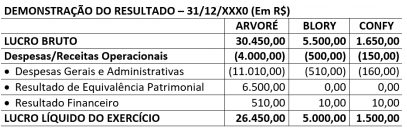

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

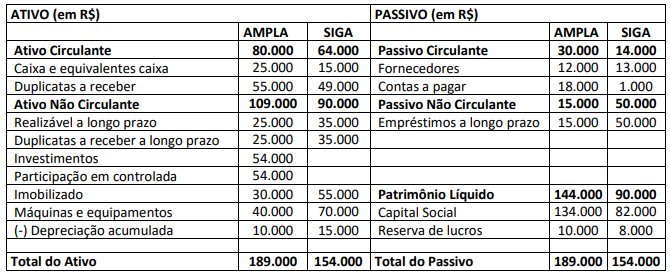

Em uma situação hipotética, considere que a Sociedade Empresária AMPLA possui 60% de ações da Sociedade Empresária SIGA. Tais empresas apresentaram seus balanços (em R$ reais) para fins de consolidação, conforme a seguir:

De acordo com as informações apresentadas anteriormente e, sabendo que Sociedade Empresária AMPLA não tem outros investimentos e, ainda, que não houve lucro não realizado nas transações entre as duas empresas, assinale a alternativa que contém o valor do ativo não circulante consolidado.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

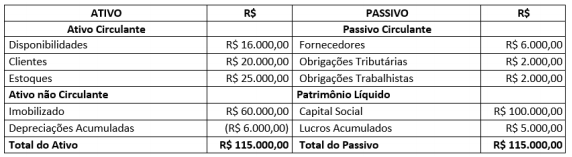

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

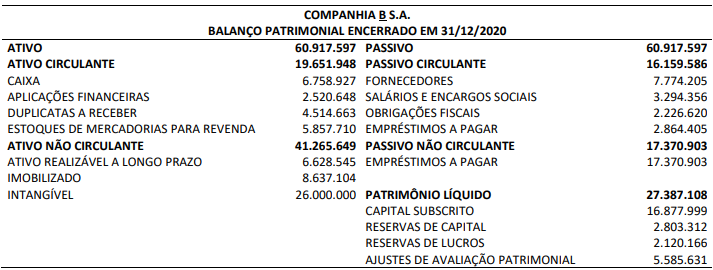

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Para a resolução da questão deve ser consideradas as informações dispostas a seguir:

Em novembro de 2020, a empresa Aral Ltda. foi constituída, entrou em funcionamento e realizou as seguintes operações:

A. Constituição da empresa: Capital inicial: R$ 120.000,00, sendo R$ 80.000,00 em espécie e R$ 40.000,00 em mercadorias para revenda;

B. Aquisição de mercadorias para revenda, a prazo, no valor de R$ 10.000,00, conforme Nota Fiscal nº 0031 emitida por Maria de Jesus Ltda.;

C. Venda de 50% das mercadorias em estoque pelo valor de R$ 44.000,00, sendo 50% à vista e o restante para pagamento em 30 dias;

D. Recebimento de cliente de 50% do saldo de “Duplicatas a Receber” com desconto de 5%;

E. Liquidação de 50% do saldo de “Fornecedores” com desconto de 10%;

F. Pagamento de salários no valor de R$ 3.000,00;

G. Apuração do Resultado do Exercício.

Observe as seguintes operações realizadas pela empresa EGENTART em 2020.

I. Aquisição de moeda estrangeira (dólar norte-americano), em fevereiro, no montante de US$ 800.000,00;

II. Aquisição de imóvel no exterior, em julho, no valor de US$ 500.000,00.

Para efeito de simplificação, considere as taxas de câmbio a seguir:

Com base nas informações anteriores, assinale as contabilizações necessárias para o reconhecimento inicial das transações à época do fechamento do Balanço Patrimonial.

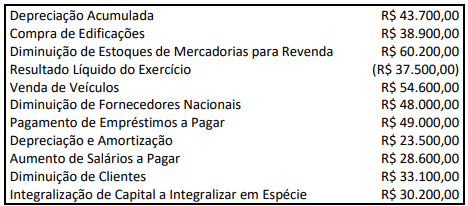

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

Considere as seguintes informações extraídas dos registros contábeis da Cia. Avitar em 31/12/2020:

Com base nas informações anteriores e após a estruturação correta do Balanço de Pagamentos da Cia. Avitar, pode-se afirmar que o Ativo Circulante, o Passivo não Circulante e o Patrimônio Líquido da empresa apresentam os respectivos valores:

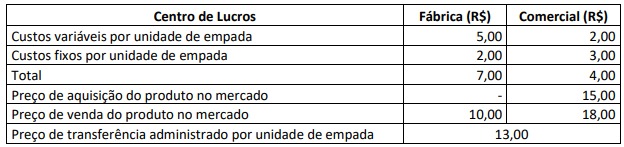

Na administração por Centros de Responsabilidade, a empresa é dividida em unidades, cujos gestores têm seus próprios objetivos e o poder de decisão sobre os recursos que irão utilizar. Com base nesse conceito, suponha que uma sociedade empresária produz e comercializa empadas, sendo dividida em dois centros de lucros: fábrica e comercial. A fábrica adquire os insumos do mercado e produz as empadas a serem comercializadas, depois repassa as empadas produzidas ao comercial, que faz a venda aos clientes finais. A sociedade empresária apresentou as seguintes informações sobre a fabricação e comercialização de seus produtos:

Considerando somente as informações apresentadas e utilizando a metodologia do preço de transferência baseado no preço corrente de mercado, assinale a alternativa que apresenta o lucro operacional do centro de lucro comercial quando a empresa comercializa 100 empadas.

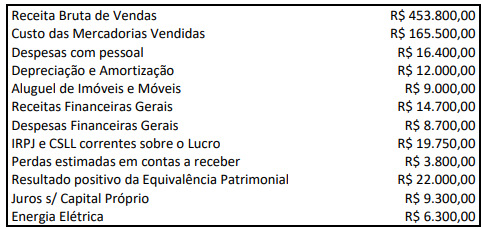

Uma Sociedade S.A. apresentou os seguintes saldos no encerramento do exercício na data 31/12/2020:

Informações adicionais: i) Impostos recuperáveis incluídos no valor de aquisição das mercadorias vendidas = R$ 20.000,00; ii) Não havia estoques iniciais e nem finais; iii) As despesas com pessoal se compõem em R$ 14.000,00 de salários e ordenados e R$ 2.400,00 de INSS patronal.

De acordo com a NBC TG 09 – Demonstração do Valor Adicionado e considerando exclusivamente essas informações, indique, respectivamente: o Valor Adicionado Bruto; o Valor Adicionado Líquido produzido pela entidade; e, o Valor Adicionado total a distribuir.

O governo de determinado município detectou que, devido a um erro, houve a indevida cobrança de determinado tributo, sendo, portanto, necessária a restituição aos contribuintes. Nesse sentido, o contador do município realizou os cálculos para verificar o valor da provisão a ser contabilizada devido a esse evento. Com isso, o contador constatou que se todo o valor cobrado fosse restituído, o desembolso seria de R$ 10.000,00, mas se o erro resultou apenas numa cobrança a maior do tributo, o desembolso esperado seria de R$ 5.000,00. Realizou, também, a estimativa dos contribuintes que foram afetados por essa cobrança indevida: 20% dos contribuintes foram indevidamente tributados; 40% foram tributados a maior; e, 40% não foram afetados. Com base nessas informações e na NBC TSP 03 – Provisões, passivos contingentes e ativos contingentes, assinale a alternativa que descreve o valor esperado para a provisão com as restituições.

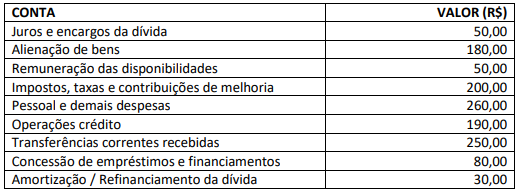

Uma entidade do setor público apresentou as seguintes informações em sua Demonstração dos Fluxos de Caixa:

Com base nessas informações, o fluxo de caixa líquido das atividades operacionais gerado pela entidade é:

Um edifício pertencente a uma entidade do setor público foi danificado por um incêndio. Após esse acontecimento, a entidade apresentou as seguintes informações:

Com base nessas informações e considerando o disposto na NBC TSP 09 – Redução ao valor recuperável de ativo não gerador de caixa, assinale a alternativa que descreve o registro contábil, pela informação de natureza patrimonial, do ajuste ao valor recuperável do edifício.

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

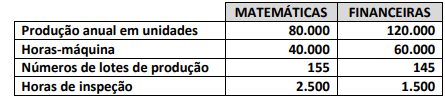

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a resolução do problema):

O objetivo dos sistemas de acumulação de custos é identificar e acumular os custos fabris aos produtos no decorrer da produção, ou seja, é determinar o valor destes, levando-se em conta a forma de organização produtiva das empresas. Assim, os dois sistemas básicos de acumulação de custos que se destinam a custear produtos e serviços são os seguintes: o sistema de custeamento por ordem de produção e o sistema de custeamento por processo. São características para adoção do sistema de acumulação por ordem, quanto ao:

I. Volume de produção: ocorre em pequenos volumes ou volume unitário e não com grandes volumes em série.

II. Modo de controlar a produção: se dá por meio do processo (centro de custo, departamento).

III. Processo de fabricação: ocorre de forma contínua.

IV. Cálculo do custo unitário: é obtido através da razão entre o custo total da ordem e as quantidades produzidas.

V. Produto fabricado: se dá com produtos homogêneos.

Está correto o que se afirma apenas em

Na linha produtiva da indústria Ribixe Ltda. há 3 máquinas utilizadas para cortes de chapas de aço. O controle de qualidade tem encontrado diferenças de tamanhos nas chapas que são inaceitáveis para a continuidade da linha de produção. Por isso, visando substituir uma delas, foram levantadas as seguintes informações:

Máquina A: corte médio = 20 cm; desvio-padrão = 1,8 cm

Máquina B: corte médio = 30 cm; desvio-padrão = 2,4 cm

Máquina C: corte médio = 40 cm; desvio-padrão = 3,5 cm

Informe o Coeficiente de Variação (CV) das máquinas e, baseado neste indicador, qual delas deverá ser substituída.

Dois amigos que se formaram juntos na universidade decidiram criar uma sociedade limitada, cujo objeto é vender roupas para a prática de esportes de aventura. Considerando o disposto na Lei nº 10.406/2002 – Código Civil, o termo “limitada” se refere aostipos de sociedade nas quais:

O texto a seguir deverá ser utilizado para responder à questão. Leia-o atentamente.

De tempos em tempos a humanidade passa por situações que funcionam como marcos disruptivos e, certamente, a pandemia do novo coronavírus é um deles. Essa crise sanitária sem precedentes tem funcionado como um catalisador e vem para acelerar e consolidar tendências como o trabalho remoto e a educação a distância. Neste aspecto, certas mudanças contábeis que já estavam em curso agora se antecipam e se tornam mais claras, tendo em vista que o segmento é a linha de frente das transformações sofridas pelo empreendedorismo.

(Disponível em: https://www.robertodiasduarte.com.br/tendencias-da-contabilidade-no-mundo-pos-covid-19/. Fragmento.)

O texto a seguir deverá ser utilizado para responder à questão. Leia-o atentamente.

De tempos em tempos a humanidade passa por situações que funcionam como marcos disruptivos e, certamente, a pandemia do novo coronavírus é um deles. Essa crise sanitária sem precedentes tem funcionado como um catalisador e vem para acelerar e consolidar tendências como o trabalho remoto e a educação a distância. Neste aspecto, certas mudanças contábeis que já estavam em curso agora se antecipam e se tornam mais claras, tendo em vista que o segmento é a linha de frente das transformações sofridas pelo empreendedorismo.

(Disponível em: https://www.robertodiasduarte.com.br/tendencias-da-contabilidade-no-mundo-pos-covid-19/. Fragmento.)

Acerca de alguns aspectos linguísticos observados no texto, leia as afirmativas a seguir.

I. A expressão “educação a distância” dispensa o uso do acento grave, indicador de crase por se tratar de uma locução verbal de modo.

II. A substituição de “tendo em vista que” por “já que” manteria o sentido do trecho sem que houvesse prejuízo para a correção gramatical.

III. O acréscimo de vírgula antecedendo a expressão “pelo empreendedorismo” permitiria o destaque do agente da passiva, mantendo a correção gramatical.

IV. O termo destacado no fragmento anterior introduz oração subordinada adjetiva, referenciando substantivo da oração principal e estabelecendo a coesão entre as orações.

Está correto o que se afirma apenas em

Sobre aspectos técnico, doutrinário, processual e operacional: perícia judicial e extrajudicial – competência técnico-profissional e disposições legais aplicáveis à Perícia Contábil – considere a situação hipotética descrita a seguir:

Arthur – estudante de Ciências Contábeis e estagiário em um órgão público federal, no setor responsável pela elaboração

de perícias contábeis, econômicas e financeiras – solicitou ao coordenador de seu estágio, que o indicasse como assistente

técnico, pois já estava familiarizado com as demandas e conhecia muito bem o trabalho a ser feito e, portanto, seria

produtivo e interessante que ele já começasse a trabalhar como perito. Diante da solicitação do estudante e ciente de que o papel de um coordenador de estágio é, também, assegurar que o estagiário refine, na prática, os conhecimentos adquiridos na faculdade, foram prestados os esclarecimentos dispostos a seguir:

I. A indicação não seria possível por não ser o rito processual adequado e, também, pelo fato de o estagiário ainda não ser portador de diploma de curso superior.

II. Para exercer atribuições de assistente técnico, o profissional deverá ser legalmente habilitado.

III. Assistente técnico e perito não são profissionais cujas atribuições devem ser entendidas como sinônimas. O assistente técnico atuará a partir de sua admissão pelo Juiz e após a conclusão dos exames e elaboração do laudo pelos peritos oficiais.

IV. A nomeação de um profissional como perito, por livre escolha pelo Juiz, deverá recair sobre profissional comprovadamente detentor do conhecimento necessário à realização da perícia, quando na localidade não existir inscritos em cadastro disponibilizado pelo Tribunal.

Está correto o que se afirma em

João Bosco, auditor experiente, chefe de uma equipe contratada para realizar auditoria em uma grande empresa brasileira, em reunião prévia com os demais componentes, e visando orientá-los sobre a metodologia que seria adotada na realização dos trabalhos, esclareceu que seria utilizada a amostragem para determinar a precisão e a integridade dos saldos contábeis nas demonstrações financeiras. Esse processo é necessário quando a população (as informações de transações de contas) é grande. Sobre essa técnica e de acordo com a NBC TA 530 – Amostragem em auditoria, analise as afirmativas a seguir.

I. Amostragem em auditoria é a aplicação de procedimentos de auditoria em menos de 100% dos itens de uma população relevante.

II. A distorção tolerável é um valor monetário definido pelo auditor para obter um nível apropriado de segurança de que esse valor monetário não seja excedido pela distorção real na população.

III. Estratificação é o processo de dividir uma população em subpopulações, cada uma sendo um grupo de unidades de amostragem com características heterogêneas.

IV. Quanto maior a taxa tolerável de desvio, maior o tamanho da amostra necessária na auditoria.