A respeito dos sentidos e dos aspectos linguísticos do texto CB1A1BBB, julgue o próximo item.

Considerando a perspectiva de Paulo Freire sobre o ato de ler, apresentada no texto precedente, a dimensão didático-pedagógica do ensino de língua portuguesa, a formação para a cidadania e as disposições do Currículo de Pernambuco para o componente curricular de língua portuguesa nos ensinos fundamental e médio, julgue o item a seguir.

Considerando os mecanismos de coesão e os sentidos do texto CB2A1-I, julgue o item seguinte.

Com referência às ideias e aos aspectos linguísticos do texto 2A1-I, julgue o item a seguir:

Sem prejuízo para o sentido original do texto, o período "Quando anoitecia, toda aquela vizinhança começava, ao mesmo tempo, a fazer bife, e o ar ficava cheirando a cebola e alho" poderia ser reescrito da seguinte maneira: Ao anoitecer, toda aquela vizinhança começava a fazer bife e o ar ficava cheirando à cebola e alho ao mesmo tempo.

Para falar de racismo, é preciso antes diferenciar o racismo de outras categorias que também aparecem associadas à ideia de raça: preconceito e discriminação.

Podemos dizer que o racismo é uma forma sistemática de discriminação que tem a raça como fundamento e que se manifesta por meio de práticas conscientes ou inconscientes que culminam em desvantagens ou privilégios para indivíduos, a depender do grupo racial ao qual pertençam.

Embora haja relação entre os conceitos, o racismo difere do preconceito racial e da discriminação racial. O preconceito racial é o juízo baseado em estereótipos acerca de indivíduos que pertençam a determinado grupo racializado, o que pode ou não resultar em práticas discriminatórias. Considerar negros violentos e inconfiáveis, judeus avarentos ou orientais “naturalmente” preparados para as ciências exatas são exemplos de preconceitos.

A discriminação racial, por sua vez, é a atribuição de tratamento diferenciado a membros de grupos racialmente identificados. Portanto, a discriminação tem como requisito fundamental o poder — ou seja, a possibilidade efetiva do uso da força —, sem o qual não é possível atribuir vantagens ou desvantagens por conta da raça. Assim, a discriminação pode ser direta ou indireta. A discriminação direta é o repúdio ostensivo a indivíduos ou grupos, motivado pela condição racial, exemplo do que ocorre em países que proíbem a entrada de negros, judeus, muçulmanos, pessoas de origem árabe ou persa, ou ainda lojas que se recusam a atender clientes de determinada raça. Já a discriminação indireta é um processo em que a situação específica de grupos minoritários é ignorada — discriminação de fato — ou sobre a qual são impostas regras de “neutralidade racial” sem que se leve em conta a existência de diferenças sociais significativas — discriminação pelo direito ou discriminação por impacto adverso. A discriminação indireta é marcada pela ausência de intencionalidade explícita de discriminar pessoas. Isso pode acontecer porque a norma ou prática não leva em consideração ou não pode prever de forma concreta as consequências da norma.

Silvio Almeida. Racismo Estrutural (Feminismos Plurais). Editora Jandaíra.

Edição do Kindle (com adaptações).

Com base nas ideias e nos aspectos linguísticos do texto anterior, julgue o item que se segue.

No segundo parágrafo, o pronome relativo “que”, em “que se manifesta por meio de práticas conscientes ou inconscientes”, retoma o termo “raça”.

Acerca dos sentidos e dos mecanismos de coesão empregados no texto CG1A1-I, julgue os próximos itens.

A expressão “Da mesma forma”, no último período do segundo parágrafo, reforça a continuidade da argumentação do período anterior.

Acerca dos mecanismos de coesão do texto CB2A1-I, julgue o próximo item

Com relação aos sentidos e aos aspectos linguísticos do texto CB2A1-I, julgue o item seguinte.

No último período do segundo parágrafo, o termo “a qual” refere-se a “uma enchente”.

A respeito das ideias e dos aspectos linguísticos do texto precedente, julgue o próximo item

No que concerne aos aspectos linguísticos e aos sentidos do texto 1A1-I, julgue o seguinte item.

Seriam preservadas a coerência e a correção gramatical do texto caso o vocábulo “exatos” (l.25) fosse isolado porl vírgulas.

Com relação aos aspectos linguísticos do texto CB1A1BBB, julgue os seguintes itens.

Com relação aos sentidos e aos aspectos linguísticos do texto CB4A1-I, julgue o próximo item

Julgue os itens que se seguem, a respeito das ideias e dos aspectos linguísticos do texto CB5A1AAA.

A expressão “Por essa razão” (L.21) introduz no parágrafo em que ocorre uma ideia de finalidade.

According to the text 3A5AAA, judge the following item.

According to the text CB5A1AAA, judge the next item.

The expressions “In concept" (R.4) and “in theory" (R.16) have similar meanings in the text, as they both refer to notions or characteristics which are in the abstract level.

Concerning the ideas and linguistic aspects of the previous text, judge the following item.

It can be inferred that the mentioning of 'spirit animal' (R. 14 and 15) in the registration forms for the American Forest Bathing Club means that members of this Club are allowed to take their pets to the forest with them.

Concerning the previous text and its linguistic aspects, judge the following item.

It can be concluded from the text that supporters of the linguistic imperialism view defend the dominant role English plays in the world nowadays.

Com relação à improbidade administrativa, julgue os próximos

itens.

Com base no disposto na Lei n.º 8.429/1992 e na Constituição Federal de 1988 (CF), julgue os itens a seguir, a respeito da improbidade administrativa.

Conforme a referida lei, são espécies de atos de improbidade

administrativa aqueles que atentam contra o decoro

parlamentar e contra a dignidade da justiça.

Com base nas disposições da Lei de Improbidade Administrativa e na jurisprudência do STJ acerca dos aspectos processuais da ação civil pública de responsabilização por atos de improbidade, julgue o item a seguir.

Embora não haja litisconsórcio passivo necessário entre o agente público e os terceiros beneficiados com o ato ímprobo, é inviável que a ação civil por improbidade seja proposta exclusivamente contra os particulares, sem concomitante presença do agente público no polo passivo da demanda

Com base no disposto na Lei n.º 8.429/1992 e na Constituição

Federal de 1988 (CF), julgue os itens a seguir, a respeito da

improbidade administrativa.

Os herdeiros daquele que causar lesão ao patrimônio público

estarão sujeitos às cominações legais até o limite do valor

da herança.

No que se refere a atos administrativos, julgue os itens que se seguem.

Julgue os itens que se seguem, acerca da administração pública.

No cômputo do limite remuneratório (chamado de teto constitucional), devem ser consideradas todas as parcelas percebidas pelo agente público, incluídas as de caráter indenizatório.

Acerca dos direitos e deveres e da remuneração de servidores públicos, julgue o item a seguir.

Servidores públicos que paralisem suas atividades por trinta e um dias consecutivos em razão de adesão a movimento grevista, mesmo com o cumprimento das devidas formalidades legais relativas à greve, poderão ser demitidos por abandono de cargo, desde que respeitados os princípios do devido processo legal e da ampla defesa.

Com base nas disposições da Lei n.º 8.112/1990, julgue o item a seguir.

No que se refere aos poderes administrativos, julgue o item que se segue.

A legislação autoriza a avocação de competência atribuída a órgão hierarquicamente inferior, desde que tal avocação seja excepcional, temporária e esteja fundada em motivos relevantes devidamente justificados.

Considerando as Leis n.os 8.112/1990, 8.429/1992 e 9.784/1999, normas nacionais que regulam o direito administrativo, julgue os itens subsecutivos.

Recurso e revisão, instrumentos que permitem o reexame de fatos e provas juntados no processo administrativo, se diferenciam quanto à possibilidade de agravamento da situação do processado: no julgamento do recurso, o órgão competente não agravará a situação do recorrente; na revisão, há expressa determinação legal que permite o aumento da sanção imposta.

Considerando as disposições da Lei n.º 9.784/1999, que regulamenta o processo administrativo no âmbito da administração pública federal, e da Lei n.º 8.666/1993, Lei de Licitações e Contratos, julgue o item a seguir.

A respeito dos poderes administrativos, da contratação com a administração pública e do processo administrativo — Lei n.º 9.784/1999 —, julgue o item seguintes.

A contratação de prestação de serviços de manutenção predial está dentro da esfera do poder discricionário da administração.

Julgue o item a seguir, relativos aos poderes da administração pública.

Considerando essa situação hipotética e os dispositivos da Lei n.º 8.112/1990 e da Lei n.º 9.784/1999, bem como as disposições a respeito dos poderes administrativos e da responsabilidade civil do Estado no direito brasileiro, julgue o item subsequente.

No âmbito administrativo, a prática de insubordinação no serviço público configura ofensa ao poder hierárquico.

Com referência aos poderes administrativos, julgue o item subsecutivo.

Em regra, o poder regulamentar é dotado de originariedade e, por conseguinte, cria situações jurídicas novas, não se restringindo apenas a explicitar ou complementar o sentido de leis já existentes.

No que se refere às características do poder de polícia e ao regime jurídico dos agentes administrativos, julgue os itens que se seguem.

As multas de trânsito, como expressão do exercício do poder de polícia, são dotadas de autoexecutoriedade.

Acerca de direitos e garantias fundamentais, julgue o item a seguir.

Uma pessoa presa em patrulha policial pelo cometimento de crime deverá ser informada, nos termos da Constituição Federal de 1988, do seu direito de permanecer calada.

Considerando a legislação específica e as disposições da

Constituição Federal de 1988 (CF) relativas à seguridade social,

julgue os próximos itens.

Ainda de acordo com a CF, julgue os seguintes itens.

A partir da Segunda Guerra Mundial, movimentos internacionais surgiram em prol da proteção dos patrimônios no mundo. A preocupação com a proteção do patrimônio mundial, cultural e natural incluía a preservação dos sítios culturais e a conservação da natureza. Tendo em vista os marcos internacionais e nacionais da preservação, incluindo-se convenções, decreto-lei e a Constituição Federal de 1988 (CF), julgue o item seguinte.

Julgue o item a seguir, relativos à ordem social prevista na CF.

A criação de outras fontes, que não aquelas previstas no texto constitucional, destinadas a garantir a manutenção ou a expansão da seguridade social deverá ser veiculada por meio de lei complementar.

Com base no disposto na Lei n.º 6.404/1976, julgue os itens a

seguir, relativos aos critérios de avaliação contábil.

Considerando os princípios, teorias e normas contábeis aplicáveis

no Brasil, julgue os itens subsequentes.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Com base no disposto na Lei n.º 6.404/1976, julgue os itens a

seguir, relativos aos critérios de avaliação contábil.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

No que se refere aos livros de escrituração e às previsões legais relativas às demonstrações contábeis, julgue os itens a seguir

Em relação ao reconhecimento e mensuração de ativos e passivos,

de receitas e despesas, e de ganhos e perdas, julgue os itens

subsequentes.

Perdas são decréscimos nos benefícios econômicos durante o

período contábil, portanto não são enquadradas como despesas,

visto que despesas têm origem em atividades usuais da

entidade e perdas, em atividades não usuais.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

A provisão para perda de valor recuperável de ágio por expectativa de rentabilidade futura (goodwill) só será revertida, em período posterior ao de sua constituição, se ficar comprovado que houve recomposição das expectativas de rentabilidade.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Para fins de consolidação dos balanços, caso o período

contábil da controlada seja encerrado seis meses antes do final

do período contábil da controladora, a controlada deverá

elaborar informações contábeis adicionais de mesma data que

as demonstrações contábeis da controladora.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

Julgue o seguinte item, acerca do Decreto n.º 5.450/2005, da Lei n.º 6.404/1976 e dos reflexos de ambos nos pronunciamentos do Comitê de Pronunciamentos Contábeis.

Com relação ao plano de contas e às teorias relacionadas às contas

patrimoniais e às contas de resultado, julgue os itens que se seguem.

Conforme as dimensões básicas da receita, embora ela possa

ser estimada pela entidade, seu valor final deverá ser validado

pelo mercado, em determinado período de tempo.

A respeito dos métodos de custeio, julgue o item subsequente.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Caso uma empresa realize gastos para a aquisição de um bem,

em que se espera que os benefícios econômicos ocorram

somente ao longo do período corrente, então essa transação

deverá ser reconhecida como despesa na demonstração do

resultado.

Acerca da apuração de resultados, julgue os itens subsequentes

A partir de 2009, as despesas decorrentes do pagamento de

juros de empréstimos passaram a ser incluídas em um novo

grupo de contas, denominado outras despesas, o qual substituiu

o antigo grupo despesas não operacionais.

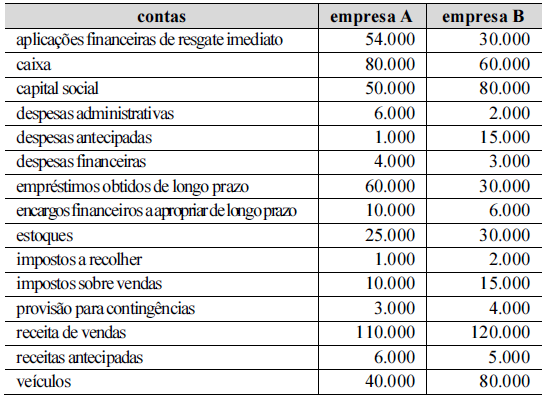

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

Debitando-se todas as contas de receita, em contrapartida à

conta de apuração do resultado do exercício (ARE), e

creditando-se todas as contas de despesas, também em

contrapartida à conta de ARE, constata-se que a conta de ARE

apresenta um saldo credor superior a R$ 240.000,00, que

equivale ao lucro apurado no exercício.

Em cada um dos itens a seguir é apresentada uma situação hipotética seguida de uma assertiva a ser julgada a respeito de lançamentos contábeis.

O contador de uma empresa fez o lançamento na conta despesa

com perda por desvalorização de maquinário, a débito, e na

conta perda por desvalorização de maquinário, a crédito. Nessa

situação, o lançamento é justificado pelo reconhecimento da

depreciação provocada pela perda de valor das máquinas

decorrente do uso ou da obsolescência dessas.

De acordo com a NBC TSP Estrutura Conceituai, julgue os itens que se seguem

Bens sem potencial de serviços ou incapazes de gerar benefícios econômicos não se enquadram na definição de ativo.

Julgue o item a seguir, referente a balanço patrimonial.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Os percentuais calculados na análise vertical da demonstração do resultado do exercício de 2015 não sofreram alterações em relação aos percentuais calculados antes da reapresentação.

Para a melhoria na qualidade do atendimento ao público, certa unidade policial adquiriu 8 computadores e 3 impressoras, que foram postos em uso na mesma data de compra, nas seguintes condições:

• preço de cada computador: R$ 3.500;

• preço de cada impressora: R$ 600;

• tempo de vida útil estimada: 5 anos para ambos os equipamentos;

• data da compra: 1.º/7/20x0.

A respeito dessa situação hipotética, julgue o item subsequente.

A tabela seguinte mostra os saldos contábeis, em reais, de

determinada empresa, em 31/7/20X6

Tendo como referência essas informações, julgue os próximos itens.

O valor da receita líquida de vendas obtido a partir das contas

apresentadas é superior a R$ 900.000,00

Com base nos pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis (CPC), julgue o item seguinte.

Nas transações entre partes relacionadas, como aquelas que se dão entre coligadas e suas controladoras, não é aplicável a mensuração a valor justo, visto que este equivale ao montante que seria recebido pela venda de um ativo ou ao preço que seria pago pela transferência de um passivo em uma transação não forçada no mercado principal.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

Situação hipotética: Uma empresa obteve lucro de

R$ 400.000 com a venda de estoque para outra empresa do

mesmo grupo. No final do exercício, o estoque negociado

permaneceu no ativo da empresa compradora. A empresa

vendedora está sujeita a uma alíquota de 30% de impostos e

contribuições sobre o lucro. Assertiva: Nesse caso, na

consolidação dos balanços, o lucro consolidado será reduzido

pela diferença entre o lucro obtido na negociação intergrupo e

a tributação sobre esse lucro.

Com base no disposto na Lei n.º 6.404/1976 e suas alterações e na Norma Brasileira de Contabilidade – NBC TSP Estrutura Conceitual/2016, julgue o item subsecutivo.

Relativamente à elaboração de demonstrações contábeis conforme a legislação societária e os pronunciamentos técnicos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item que se segue.

Na perspectiva da legislação societária, a demonstração das mutações do patrimônio líquido possui caráter complementar, sendo obrigatória a demonstração de lucros ou prejuízos acumulados, mas os pronunciamentos do CPC transformaram essas duas demonstrações em obrigatórias.

No que se refere a tributos, julgue o item a seguir.

Com relação aos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item a seguir.

Situação hipotética: Um fornecedor de equipamentos industriais vendeu, à vista, uma máquina por um valor 10% abaixo do valor habitual de mercado. As partes envolvidas não tinham qualquer outro tipo de relacionamento a não ser a transação descrita, não se achavam constrangidas de qualquer forma e possuíam pleno conhecimento sobre o mercado e as características do negócio que realizavam. Assertiva: Nessa situação, na data da realização da transação, o preço acordado foi o seu valor justo.

Julgue os itens a seguir, relativos à consolidação das demonstrações financeiras.

A obrigatoriedade de consolidação das demonstrações

contábeis está diretamente associada ao controle que uma

empresa investidora exerce sobre uma empresa investida.

Julgue o próximo item, relativo às normas aplicáveis às pessoas jurídicas e a aspectos de custos.

Determinada companhia concessionária de serviço público de energia elétrica reapresentou os relatórios contábil-financeiros relativos ao exercício findo em 2015. Nos relatórios reapresentados, que passaram a exprimir apropriadamente o modelo de negócio de distribuição de energia elétrica, foram feitas apenas duas alterações.

Em primeiro lugar, o ativo financeiro indenizável da concessão, anteriormente classificado no grupo caixa ou equivalentes de caixa, passou a compor o grupo não circulante, mensurado a valor justo. Com isso, foi feito também o respectivo ajuste do valor justo do período, o qual passou a integrar o grupo de receitas operacionais, deixando de ser classificado como resultado financeiro.

A partir das informações apresentadas nessa situação hipotética e considerando que a referida companhia está sujeita à legislação societária, composta pela Lei n.º 6.404/1976 e suas alterações posteriores bem como por legislação complementar, julgue o item a seguir, relativos aos indicadores econômico-financeiros dessa companhia.

Considerando-se o exercício de 2014 como o índice-base, não foram alterados, na reapresentação dos relatórios contábil-financeiros, os números-índices do balanço patrimonial do exercício findo em 2015.

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

A respeito de avaliação de itens patrimoniais diversos, julgue o item subsequente.

Os financiamentos obtidos no BNDES, com juros abaixo dos padrões do mercado, têm de ser ajustados a valor presente com base na média das taxas do mercado de dívidas de longo prazo.

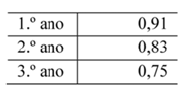

A tabela seguinte mostra as informações patrimoniais e de resultado de duas empresas, A e B. Os valores apresentados estão em módulo e em reais.

Com base nessas informações, julgue o item que se segue.

O índice de liquidez imediata da empresa A é maior que o índice de liquidez corrente da empresa B.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Valor justo é o valor que a entidade pode observar para seus ativos e passivos a partir de valores cotados no mercado, e que não deve ser objeto de nenhum ajuste; ou seja, é o preço que seria recebido pela venda de um ativo ou que seria pago pela transferência de um passivo em uma transação não forçada entre participantes do mercado na data de mensuração.

Com relação ao reconhecimento e à mensuração de itens

patrimoniais e de resultado, julgue os itens subsecutivos.

Um imóvel arrendado poderá ser reconhecido como ativo

contábil pela empresa arrendatária caso a entidade passe a

controlar os benefícios econômicos esperados desse bem.

Com relação ao reconhecimento e à mensuração de itens do ativo não circulante, julgue o item a seguir.

Considere que uma empresa pretenda adquirir um equipamento pelo valor de R$ 400 mil, para pagamento em uma única parcela, no prazo de três anos exatos. Considere, ainda, que o departamento financeiro dessa empresa, analisando a situação, tenha constatado que o fornecedor havia aplicado a seguinte tábua de multiplicadores para chegar ao valor parcelado.

Nessa situação hipotética, o preço justo à vista para o bemseria de R$ 300 mil.