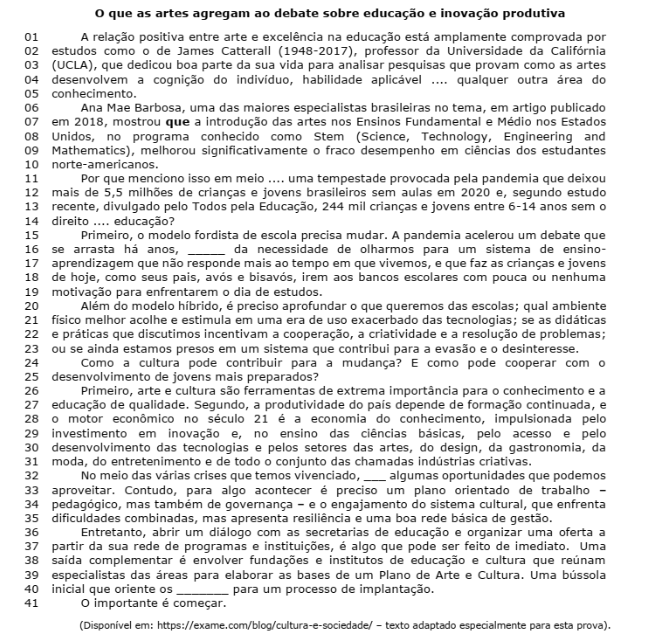

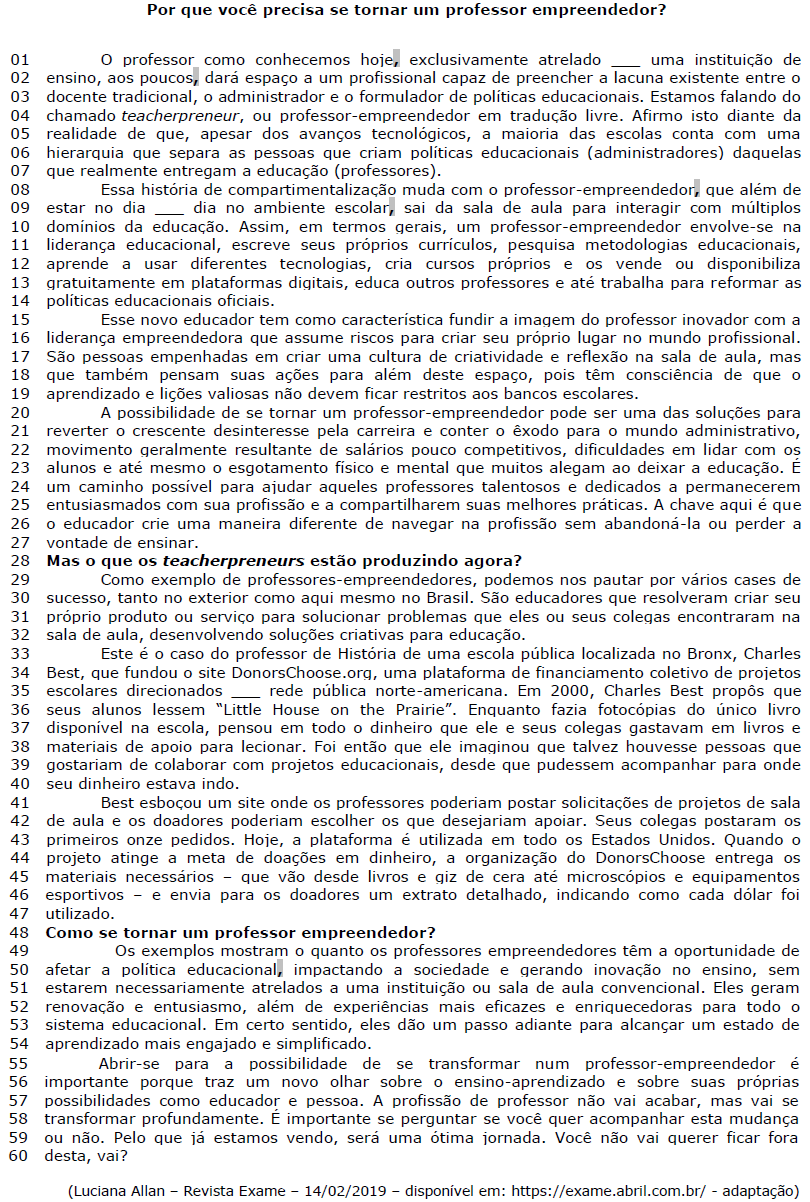

A partir da leitura do texto e da charge a seguir, analise as proposições que se colocam:

I. A charge corrobora o tema central do texto.

PORQUE

II. Mostra o incentivo à cultura ocorrendo na prática.

A respeito dessas preposições, assinale a alternativa correta.

Analise as seguintes afirmações sobre o sentido das expressões no texto:

I. A frase Mas Nelson não ficou livre (l. 08) sugere que Nelson Rodrigues tinha esperança de que, indo para o “Diário da Noite”, não teria mais de escrever folhetins como o de “Suzana Flag”.

II. Na frase “Ai de nós, Fulana!” (l. 26), nós refere-se às mulheres, expressando a identificação e a solidariedade de “Myrna” – a voz feminina de Nelson – com sua leitora.

III. Entre os termos listados no segmento um escafandrista, um domador, um trocador de ônibus ou um príncipe (l. 35-36), só um não é aleatório, acidental, para o sentido do texto: um príncipe.

Quais estão corretas?

Instrução: A questão refere-se ao texto abaixo. Os destaques ao longo do texto estão citados na questão.

Honremos o nome do amor

Por Fabrício Carpinejar

Não tomemos seu santo nome em vão.

Ninguém mata por amor, ainda que tenha sido traído, ainda que tenha sido vilipendiado,

ainda que tenha sido enganado. É uma heresia associar o crime ao amor, é uma mentira juntar

crime e paixão. Crime passional não existe, o que existe é crime covarde, praticado contra quem

não consegue rea....ir ou entender o que está acontecendo.

Não use o sagrado nome do amor indevidamente, conferindo o seu poder de criação ___

uma sanha de destruição, emprestando ___ sua fertilidade para a zona mais sombria, turva e

estéril do coração.

O amor é um sopro de coragem, um beijo cálido, jamais arrancará o último suspiro de

uma vítima indefesa.

Não o pronuncie levianamente. Senão estará alegando que o amor que há no berço, na

maternidade, com uma mãe segurando seu filho no colo, é o mesmo amor que a põe estendida,

fria e inerte na cama de metal do necrotério, a ser identificada por um bebê que sequer fala.

Não confunda o amor com o ódio. Muito menos blasfeme que o ódio é a sua nascente ou

a sua extensão. Os dois jamais coexistem — escolha a qual senhor vai servir.

O amor prevalece na hora derradeira, não é derrotado pela cólera.

O amor vence no meio da história, antes de o fim ser fim.

O amor não é um pacto diabólico, mas livre-arbítrio.

Queridos advogados, queridos defensores, não chamem de amor o que foi o contrário do

amor, o oposto do amor, o antagonista do amor, para sensibilizar ou comover o júri.

Quem ama não mata. Não justifique o inominável.

Réus matam por um desamor que já consumia seus dias, muito anterior ao desenlace.

Não eram gentis antes, não eram cordatos antes.

Não foram possuídos de repente por uma sede sanguinária, por uma força justiceira.

Deram de comer secretamente, gradualmente, em seu interior, ao monstro da desconfiança.

Alimentaram-no com as suas próprias almas.

Ciúme e posse....ividade não vêm do amor, vêm do nojo ao belo, do repúdio ao vivo, da

aversão ao espontâneo e ___ escolhas da existência.

Não incrimine o amor. A ovelha não tem culpa se a sua lã acabou sendo empregada como

forca.

Amor não é morte. Amor não é inclemência. Amor não é tortura. Amor não é emboscada.

Amor perdoa a vida dentro de cada um, deixa que cada um siga a sua vida.

O amor nunca será a causa de um homicídio. Nunca falará pela língua do fogo e das

armas, do punho e das facas. Não corrompa o idioma dos anjos, dos poetas, dos músicos, dos

enamorados.

Quem realmente ama prefere sofrer sozinho a ver o outro sofrer. Prefere se calar a ter

razão. Prefere abrir a porta a se re....ignar com uma companhia infeliz.

Amor é a liberdade de ser largado, de ser abandonado, de ser recusado. É muito maior

do que ficar junto.

(Disponível em:gauchazh.clicrbs.com.br/colunistas/carpinejar/noticia/2024/03/e-uma-heresia-associar

o-crime-ao-amor-clu76rdzs0058019m38cssfll.html – texto adaptado especialmente para esta prova).

Instrução: A questão refere-se ao texto abaixo. Os destaques ao longo do texto estão citados nas questões.

A palavra “produção" (l. 09) é escrita com Ç da mesma forma que:

Considerando o emprego dos sinais de pontuação, analise as assertivas a seguir:

Quais estão corretas?

Considere os pares de sinais de pontuação referidos a seguir.

I. A vírgula imediatamente anterior a cujo (linha 06) e o ponto final imediatamente posterior a status (l. 07).

II. A vírgula imediatamente anterior a se (l. 13) e a vírgula imediatamente posterior a qualidades (l. 14).

III. A vírgula imediatamente anterior a originada (l. 33) e a vírgula imediatamente posterior a infância (l. 33).

Quais desses pares de sinais delimitam internamente termos com valor explicativo?

Instrução: A questão refere-se ao texto abaixo. Os destaques ao longo do texto estão citados na questão.

Considere o que se afirma sobre o emprego de sinais de pontuação do seguinte trecho do texto:

De forma igualmente surpreendente, tornou-se um ícone da cultura pop: em 1992, Hawking participou, como ele mesmo, de um episódio da série de TV Jornada nas estrelas – a nova geração.

I. As duas primeiras vírgulas justificam-se porque isolam um termo deslocado na oração.

II. Os dois-pontos poderiam ser substituídos por “pois" entre vírgulas.

III. Os dois pontos poderiam ser substituídos por ponto e vírgula.

IV. O travessão poderia ser substituído por ponto e vírgula.

Quais mantêm a correção do texto?

Em uma campanha de conscientização referente à saúde bucal, constatou-se que 60% dos 30 alunos de uma turma do 5º ano visitam periodicamente as consultas ao dentista. Nessa situação, a quantidade de alunos, dessa turma, que NÃO visita periodicamente as consultas corresponde a:

Um funcionário recebe um salário mensal de R$ 1.240,00. Supondo que no próximo mês ele receberá um aumento de 6% no seu salário, qual será o valor do seu salário?

Analise as seguintes assertivas à luz do disposto na Constituição Federal:

I. É vedada a vinculação ou equiparação de quaisquer espécies remuneratórias para o efeito de remuneração de pessoal do serviço público.

II. Os acréscimos pecuniários percebidos por servidor público não serão computados nem acumulados para fins de concessão de acréscimos ulteriores.

III. A administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei.

Quais estão corretas?

Analise as seguintes assertivas à luz do disposto na Constituição Federal:

I. É vedada a vinculação ou equiparação de quaisquer espécies remuneratórias para o efeito de remuneração de pessoal do serviço público.

II. Os acréscimos pecuniários percebidos por servidor público não serão computados nem acumulados para fins de concessão de acréscimos ulteriores.

III. A administração fazendária e seus servidores fiscais terão, dentro de suas áreas de competência e jurisdição, precedência sobre os demais setores administrativos, na forma da lei.

A Administração Pública Direta e Indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios, de acordo com a Constituição Federal (art. 37), submetese, entre outros, aos seguintes preceitos:

Considere as informações abaixo obtidas a partir das demonstrações contábeis das empresas Flores S.A. e Rosas S.A. em determinada data:

Com base nessas informações, é correto afirmar que o

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

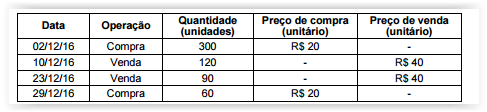

A empresa Genipabu S. A. controla o próprio estoque pelo critério da Média Ponderada Móvel. No mês de dezembro de 2016, a

empresa realizou as seguintes operações:

A empresa possuía, no final de novembro de 2016, 300 unidades em seu estoque final, ao custo médio unitário de R$ 10,00. O

valor do estoque final de 2016 era, em reais,

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

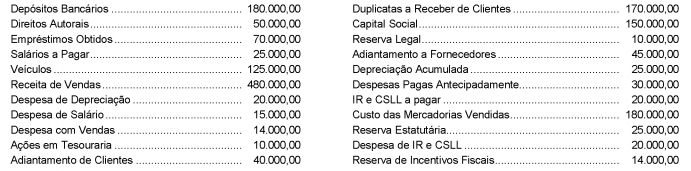

Durante o ano de 2017 a Cia. Carnavalesca realizou algumas transações com mercadorias e o seu Balancete de verificação apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras, em reais:

O valor das compras de estoque realizadas no ano de 2017 foi R$ 220.000,00, o valor dos estoques de produtos, em 31/12/2016, era R$ 50.000,00 e, em 31/12/2017, o saldo de estoque apresentava o valor de R$ 40.000,00. Com base nestas informações, o Lucro Bruto apurado pela Cia. Carnavalesca no ano de 2017 foi, em reais,

Em 31/12/2016 a Cia. das Flores apresentava os seguintes saldos para as contas componentes do seu Patrimônio Líquido:

− Capital Social ............................................................................................................................... R$ 500.000,00

− Reservas de Capital ....................................................................................................................... R$ 50.000,00

− Reservas de Lucros ..................................................................................................................... R$ 300.000,00

− Ações em Tesouraria ................................................................................................................... R$ 100.000,00

Durante o ano de 2017 ocorreram os seguintes fatos relacionados com a empresa:

1. Apurou Lucro Líquido de R$ 180.000,00.

2. Recebeu em doação um terreno no valor de R$ 60.000,00, com restrições a serem cumpridas pela empresa.

3. Distribuiu dividendos no valor de R$ 45.000,00.

4. Constituiu Reserva de Incentivos Fiscais no valor de R$ 30.000,00.

5. Vendeu todas as Ações em Tesouraria por R$ 120.000,00.

Após o registro destas transações, o Patrimônio Líquido da Cia. das Flores era, em reais,

O balancete de verificação da Cia. de Pimentas apresentava, em 31/12/2017, as seguintes contas e seus respectivos saldos, em reais:

Com base nessas informações e assumindo que não ocorrerá distribuição de dividendos, o total do Patrimônio Líquido da Cia. de Pimentas apresentado em seu Balanço Patrimonial, em 31/12/2017, foi, em reais,

A Cia. Metais Pesados possuía, em 31/12/2017, uma patente com vida útil indefinida, a qual estava contabilizada por R$ 730.000,00, composto dos seguintes valores:

− Custo de aquisição: R$ 880.000,00

− Perda por desvalorização (reconhecida em 2016): R$ 150.000,00

Em dezembro de 2017, a Cia. realizou novamente o Teste de Recuperabilidade do Ativo (Teste de Impairment) e obteve as seguintes informações:

− Valor em uso da patente: R$ 940.000,00.

− Valor justo líquido das despesas de venda da patente: R$ 670.000,00.

Sabendo que as evidências indicaram que a vida útil desse ativo continua indefinida, a Cia. Metais Pesados, em dezembro em de 2017,

Para financiar suas atividades, uma empresa emitiu debêntures no valor de R$ 40.000.000,00, com as seguintes características:

- Data da emissão: 31/12/2017.

- Taxa de juros: 10% ao ano (juros compostos).

- Prazo total: 15 anos.

- Forma de pagamento: parcelas anuais constantes no valor de R$ 5.258.951,08.

A empresa incorreu em custos de transação no valor total de R$ 416.000,00 para a emissão e colocação das debêntures no mercado. Como havia uma expectativa de queda nas taxas de juros nos próximos anos, houve uma grande demanda pelas debêntures emitidas e a empresa conseguiu obter um valor superior ao desejado, vendendo-as por R$ 42.800.000,00.

Sabendo-se que a taxa de custo efetivo da operação foi 9% ao ano (juros compostos), o impacto no resultado de 2018 decorrente das debêntures emitidas foi, em reais,

A empresa Compra e Vende Comércio S.A. adquiriu mercadorias para revenda e incorreu nos seguintes gastos durante o ano de 2017:

− Pagamento ao fornecedor das mercadorias: R$ 862.500,00.

− Valor do frete para transporte das mercadorias até a empresa: R$ 40.500,00 que foram pagos após 30 dias da data da compra.

− Pagamento de seguro para transporte das mercadorias até a empresa: R$ 60.000,00.

Nos diversos valores pagos ou a pagar para dispor das mercadorias estavam incluídos tributos recuperáveis que totalizavam R$ 67.500,00 e tributos não recuperáveis que totalizavam R$ 48.000,00.

A empresa obteve durante o ano abatimentos sobre as compras efetuadas no valor de R$ 90.000,00. Sabe-se que o estoque inicial de mercadorias era R$ 300.000,00 e que no final do período o saldo apresentado era R$ 225.000,00.

O preço de venda das mercadorias vendidas foi R$ 1.305.000,00, e a empresa concedeu um desconto de 5% ao comprador em função do volume negociado. Os tributos incidentes sobre as vendas realizadas totalizaram o valor de R$ 129.750,00.

Adicionalmente, a empresa incorreu nos seguintes gastos relacionados com a venda efetuada:

− Pagamento de frete no valor de R$ 12.000,00 para a entrega das mercadorias vendidas.

− Pagamento de comissão para os vendedores no valor de R$ 18.000,00.

− Despesas gerais no valor de R$ 60.000,00.

Considerando as informações apresentadas anteriormente, o Custo das Mercadorias Vendidas (CMV) e o valor do Resultado Bruto com Vendas (Lucro bruto) são, respectivamente, em reais,

A Cia. das Dívidas apresenta as seguintes informações:

- Retorno sobre o ativo = 10%

- Retorno sobre o patrimônio líquido = 20%

- Margem líquida = 5%

Com base nessas informações, é correto afirmar que o

Com base nessas informações e de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, o reconhecimento inicial do software no Balanço Patrimonial da entidade foi realizado em

Em 04/01/2018, o ordenador de despesa de uma entidade pública emitiu empenho no valor de R$ 5.000,00 para a contratação de serviços de terceiros - pessoa jurídica para efetuar a manutenção dos elevadores do prédio. Em 11/01/2018, a manutenção dos elevadores foi realizada pelo prestador do serviço e, nesta mesma data, ocorreu a liquidação da despesa pelo valor total da despesa empenhada, sendo que o pagamento foi realizado em 30/01/2018 pelo valor total da despesa liquidada. Assim, o impacto no resultado de execução orçamentária, de acordo com a Lei nº 4.320/1964, e no resultado patrimonial da entidade pública ocorreram, respectivamente, em

Considere as informações abaixo referentes a um veículo de um determinado Tribunal Regional do Trabalho.

31/1/2012: empenho de despesa no valor de R$ 60.000,00 para a aquisição do veículo.

30/4/2012: entrega do veículo pelo fornecedor e liquidação da despesa, pelo valor total do empenho. Nesta mesma data, o veículo foi colocado em uso.

31/7/2012: pagamento da despesa, pelo valor total do empenho.

Em 30/4/2012, a vida útil econômica e o valor residual do veículo foram estimados, respectivamente, em 5 anos e R$ 6.000,00. O Tribunal Regional do Trabalho revisou periodicamente as estimativas referentes à vida útil econômica e ao valor residual, sendo que ambas permaneceram inalteradas desde o reconhecimento do veículo no Balanço Patrimonial do Tribunal, e não houve reconhecimento de perda por redução ao valor recuperável do veículo. O Tribunal utiliza o método das cotas constantes para o cálculo da despesa mensal de depreciação e não realiza ajustes pro-rata em relação à quantidade de dias. De acordo com as determinações da NBCT16.9 – Depreciação, Amortização e Exaustão, o veículo deve ser depreciado até

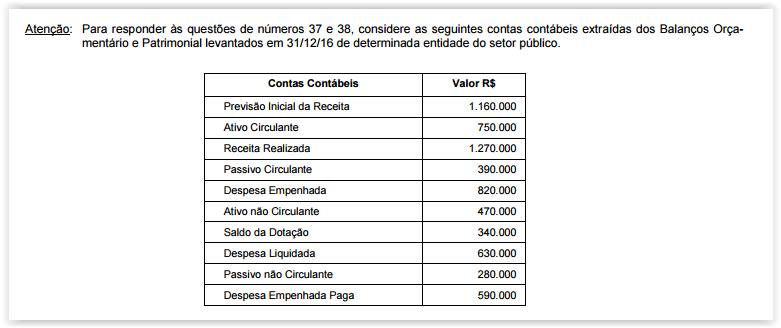

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O resultado financeiro apurado por meio do Balanço Financeiro referente ao ano de 2017 foi, em reais,

Em 27/12/2017, o ordenador de despesas de um determinado ente público estadual empenhou despesa no valor de R$ 410,00 referente ao adiantamento de valor a um servidor do referido ente para custear despesas com passagens e locomoção. A liquidação da despesa ocorreu em 28/12/2017 e o pagamento ao servidor, em 10/01/2018. O valor total do adiantamento foi utilizado pelo servidor em 12/01/2018 e a prestação de contas foi realizada em 30/01/2018. Assim, uma despesa

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

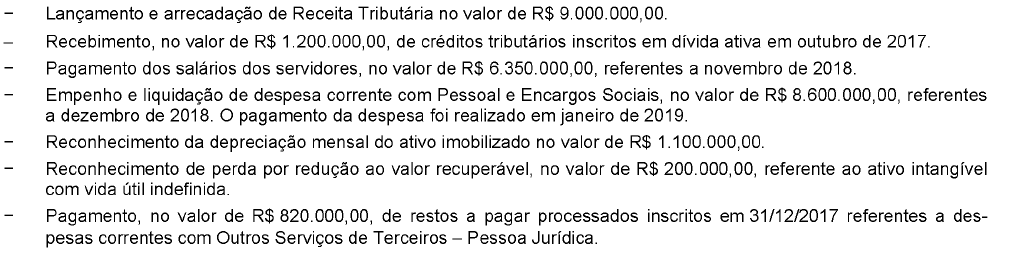

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Em março de 2017, um determinado ente público realizou operação de crédito por antecipação de receita orçamentária para atender à insuficiência de caixa, cujo valor do principal foi R$ 150.000,00. Assim, de acordo com as determinações da Lei nº 4.320/1964, o valor de R$ 150.000,00 obtido por meio da operação de crédito por antecipação de receita orçamentária deve ser evidenciado no Balanço

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

Atenção: Para responder a questão, considere as informações abaixo extraídas das demonstrações contábeis

de uma determinada entidade pública referentes ao exercício financeiro de 2017:

Receita Orçamentária Lançada:....................................................................................................................... R$ 44.000.000,00

Receita Orçamentária Arrecadada: .................................................................................................................. R$ 39.500.000,00

Dotação Atualizada: ......................................................................................................................................... R$ 45.000.000,00

Despesa Orçamentária Empenhada: ............................................................................................................... R$ 36.900.000,00

Despesa Orçamentária Liquidada: ................................................................................................................... R$ 29.400.000,00

Despesa Orçamentária Paga: .......................................................................................................................... R$ 25.000.000,00

Transferências Financeiras Recebidas: ........................................................................................................... R$ 10.000.000,00

Recebimento de Depósito Caução: .................................................................................................................. R$ 500.000,00

Pagamento de Restos a Pagar: ....................................................................................................................... R$ 8.500.000,00

Reconhecimento da Depreciação de Bens Móveis: ......................................................................................... R$ 6.200.000,00

O total dos ingressos extraorçamentários evidenciado no Balanço Financeiro referente ao ano de 2017 foi, em reais,