O Patrimônio Líquido da Cia. VIP, em 31/12/2015, era composto das seguintes contas e respectivos saldos:

No ano de 2016, o lucro líquido apurado pela Cia. VIP foi R$ 150.000,00 e, além da Reserva Legal prevista na Lei das Sociedades por Ações, o estatuto da Cia. estabelece a seguinte destinação:

Sabe-se que R$ 40.000,00 do Lucro Líquido foram decorrentes de incentivos fiscais recebidos pela Cia. VIP e esta, para não tributar este ganho, reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei em relação aos dividendo mínimo obrigatórios.

O valor

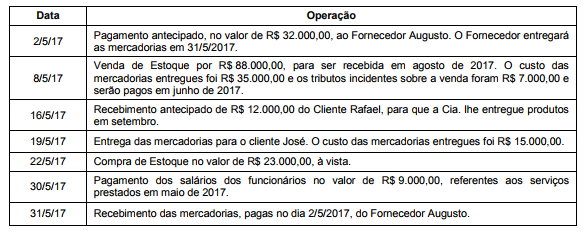

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil-Financeiro, dentre outras coisas, aborda as características qualitativas da informação contábil-financeira útil. Em relação a essas características, considere:

Em relação às características qualitativas, está correto o que consta APENAS de

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

Atenção: Utilize as informações para responder à questão.

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

Após o registro das operações, o Ativo total da Cia. Compra & Vende era, em 31/01/2018, em reais,

As Subvenções e Assistência Governamentais são abordadas na Norma Brasileira de Contabilidade Técnica Geral – NBC TG 07 (R2). Em relação a esse assunto, considere:

Está correto o que consta APENAS de

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as uais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

Está correto o que consta APENAS de

Uma geladeira está sendo vendida nas seguintes condições:

− Preço à vista = R$ 1.900,00;

− Condições a prazo = entrada de R$ 500,00 e pagamento de uma parcela de R$ 1.484,00 após 60 dias da data da compra.

A taxa de juros simples mensal cobrada na venda a prazo é de

Considere as afirmativas feitas a seguir:

I. Uma boa atividade de ensino gramatical reside no consagrado tripé de exposição (ou explicitação) do conceito em estudo, correta exemplificação (preferivelmente retirados de boas obras literárias ou gêneros mais monitorados da linguagem jornalística) e exercitação exaustiva, a fim de que o aprendiz possa compreender bem o tópico enfocado.

II. Para Travaglia, o ensino de gramática teórica tem grande relevância social, pois há uma aplicação imediata de praticamente todos os tópicos enfocados, que possibilitam ao aprendiz ter melhores resultados no ensino de Ciências.

III. O ensino da vasta metalinguagem constitutiva das prescrições normativas sobre os tópicos que constam do plano curricular de Língua Portuguesa de cada ano / ciclo da educação básica é crucial para o aprendiz, a fim de que este possa ampliar sua desenvoltura nas práticas leitura e escrita.

IV. Ao afirmar que é preciso fornecer “informação cultural sobre a língua", Travaglia remete-nos ao fato de que conhecer a história da língua (seu percurso de mudanças diacrônicas) é tão importante quanto saber utilizar adequadamente as estruturas consideradas válidas no estágio sincrônico atual, se o que se deseja é melhorar a proficiência linguística do aprendiz.

Verifica-se que estão INCORRETAS as afirmativas:

O uso da crase é facultativo em:

O uso da crase é facultativo em:

Atente para as asserções sobre excertos do texto. A seguir, assinale a opção que traz a afirmativa CORRETA:

Considerando disciplina constitucional e legal da participação de sociedade de economia mista na constituição de empresa privada que não seja por ela controlada, é CORRETO afirmar:

Acerca do veto no processo legislativo, é CORRETO afirmar: