A depreciação de elementos do ativo imobilizado com vida útil

econômica limitada

As informações contábeis devem ser mensuradas e divulgadas a diversos usuários. Considerando as necessidades específicas de cada usuário quanto às informações contábeis, julgue os itens a seguir.

I As instituições financeiras estão interessadas em informações relativas ao endividamento da empresa e à existência de liquidez suficiente para que ela honre com o pagamento dos empréstimos adquiridos.

II Nas suas análises, o investidor busca avaliar a empresa que seja mais lucrativa e que pague maiores dividendos.

III As agências reguladoras, no cumprimento de suas funções, apuram o lucro tributável das concessionárias de serviço público com o objetivo de fiscalizar a execução de suas atribuições legais.

IV O empregado está interessado na demanda do mercado pelo produto fabricado pela empresa e no preço necessário para que se atinja a margem de lucro esperada.

Estão certos apenas os itens

A respeito das contas de receitas e despesas, assinale a opção correta.

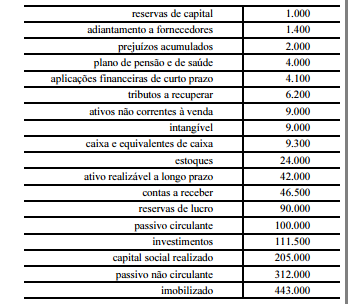

A tabela acima, com valores em R$ mil, mostra contas sintéticas,

grupos e subgrupos do balanço patrimonial de determinada

sociedade empresária, elaborado em conformidade com a

Lei n.º 6.404/1976 e suas alterações. Com base nessas informações

e nos dados da tabela, assinale a opção correta.

Conforme alteração introduzida na Lei n.º 6.404/1976 pela Lei n.º 11.638/2007, determinada demonstração contábil passou a ser optativa para as companhias abertas. A referida demonstração contábil é o(a)

A empresa Catex S.A., quando da finalização de seu resultado ao final do ano, apresentava lucro de R$ 288.500, antes do imposto sobre a renda, o qual seria de R$ 43.275. Na empresa, há acordo de participação nos resultados para empregados e diretores nos percentuais de 10% e 5%, respectivamente.

Nessa situação hipotética, considerando-se o disposto na Lei n.º 6.404/1976, o valor total a ser distribuído aos diretores é igual a

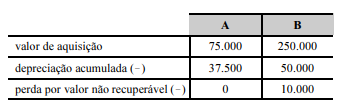

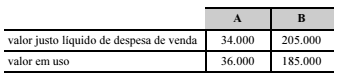

O imobilizado de certa empresa é composto pelos ativos A e B. Os dados contábeis relativos a esses ativos, em R$, estão apresentados a seguir.

Em razão de cenário macroeconômico recessivo, a empresa resolveu realizar o teste de recuperabilidade desses ativos, tendo constatado as informações presentes na seguinte tabela (valores em R$).

Nessas condições, o procedimento contábil necessário é

Um bem foi vendido à vista e o pagamento foi realizado em dinheiro. No balanço patrimonial da entidade que o vendeu, o referido bem foi classificado como ativo não circulante imobilizado.

Nesse caso, o impacto da venda do bem na demonstração de fluxo de caixa da entidade que o vendeu será

Um estado possui em seu almoxarifado apostilas de cunho didático que deverão ser distribuídas gratuitamente para servidores em treinamento. A tabela a seguir apresenta, de acordo com a contabilidade desse estado, os valores relativos às apostilas identificados ao final do exercício.

Com base nessas informações, o ativo correspondente ao estoque equivale a

Um princípio aplicável a elaboração e apresentação de demonstrações contábeis consolidadas de companhias abertas consiste em

O Pronunciamento Técnico CPC 46 - Mensuração do Valor Justo - cria uma espécie de hierarquia de valor justo em que as informações utilizadas como subsídio para as técnicas de avaliação aplicáveis ao processo de mensuração do valor justo são classificadas em diferentes níveis. Com base nessa classificação, as informações constantes no nível 2 incluem

Uma indústria vendeu um equipamento industrial usado por R$ 400.000, para pagamento em seis meses, com juros implícitos de 1,0% ao mês. A transação transcorreu em condições normais de mercado.

Considerando 0,94 como valor aproximado para 1,01-6 , assinale a opção correspondente à contabilização inicial da transação pelo vendedor.

A departamentalização auxilia na alocação racional de custos aos produtos, mas exige que seus diversos componentes estejam adequadamente conceituados e mensurados. Para a contabilidade de custos, um desses componentes é a unidade mínima de acumulação de custos indiretos, conceito que define

Com relação a conceitos e características dos custos fixos e variáveis, julgue os itens seguintes.

Estão certos apenas os itens

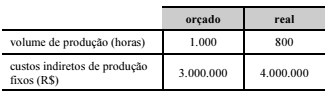

As seguintes informações referem-se a uma empresa industrial hipotética.

Considerando essas informações, assinale a opção correta, com relação à taxa de aplicação de custos indiretos de produção nessa empresa e à análise de suas variações.

Os sistemas de custeamento podem ser classificados quanto à forma de apropriação dos custos e quanto à forma de acumulação dos custos. Nesse sentido, o custeio por absorção indica a forma de

Chuvas intensas na região oeste do Rio Grande do Sul causaram perdas em uma propriedade rural que cultiva e armazena grãos de soja. No ano, entre os gastos adicionais da propriedade inclui-se o gasto com a contratação de serviço de consultoria administrativa para definir ações de mitigação de risco do negócio.

Nas demonstrações contábeis da propriedade, o referido gasto deverá ser registrado na conta de

A tabela precedente, com valores em reais, mostra itens

de custo relativos a uma empresa de consultoria contábil cujo

modelo de negócio é operacionalizado por meio de projetos

de consultoria. Os projetos executados são os objetos de custeio

e o método de custeio é o método por absorção.

Com base nas informações apresentadas, assinale a opção correta.

De acordo com as Normas Brasileiras de Contabilidade aplicadas à auditoria interna, no planejamento de uma auditoria, os fatos relevantes que devem ser considerados pelo auditor na execução dos trabalhos incluem

I o conhecimento detalhado da política e dos instrumentos de gestão de riscos da entidade.

II o conhecimento detalhado das atividades operacionais e dos sistemas contábil e de controles internos e seu grau de confiabilidade da entidade.

III a natureza, oportunidade e extensão dos procedimentos de auditoria interna a serem aplicados, alinhados com a política de gestão de riscos da entidade.

IV o uso do trabalho de especialistas.

V os riscos de auditoria, quer pelo volume quer pela complexidade das transações e operações.

Assinale a opção correta.

Segundo as Normas Brasileiras de Contabilidade aplicadas à auditoria interna, os procedimentos de auditoria interna consistem em exames e investigações que

Nas auditorias, os seguintes procedimentos devem ser realizados pelos auditores governamentais:

Assinale a opção que apresenta, respectivamente, a denominação correta de cada um desses procedimentos.

Um indivíduo investiu a quantia de C reais em uma aplicação financeira, no regime de juros compostos. No final do primeiro mês, o rendimento foi de x%, no final do segundo mês, foi de y% e, no final do terceiro mês, o rendimento foi de z%. Desconsiderando-se quaisquer descontos de impostos e taxas de administração, ao final do terceiro mês, o montante M auferido nessa aplicação pode ser expresso na forma M = C + wC.

Nesse caso,

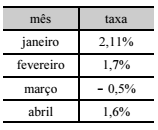

A tabela a seguir mostra as taxas de rendimentos de um fundo de previdência privada em cada um dos primeiros 4 meses do ano de 201X.

Nessa situação, no regime de juros compostos, a taxa de rendimentos acumulada nesse período é expressa por

Um indivíduo investiu a quantia de R$ 1.000 em determinada aplicação, com taxa nominal anual de juros de 40%, pelo período de 6 meses, com capitalização trimestral.

Nesse caso, ao final do período de capitalização, o montante será de

Um comerciante contratou um estagiário, estudante universitário, para cuidar dos registros das informações financeiras no sistema da loja. O banco do qual o comerciante é cliente oferece o serviço de desconto de cheques, cobrando a taxa de desconto comercial simples de 7,5% ao mês. Todavia, o sistema da loja só registra a taxa efetiva dessas operações.

Nessa situação, se o comerciante depositar um cheque no valor de R$ 100 para ser descontado com antecedência de 1 mês, a taxa efetiva registrada pelo sistema da loja será

Determinada empresa tem uma dívida de R$ 1.000.000 que vence daqui a seis meses. A taxa de juros é de 21% ao ano. No orçamento da empresa, o contador reservou uma quantia para pagar os juros dessa dívida com base na taxa semestral composta equivalente à citada. O contrato, entretanto, explicita que serão cobrados juros à taxa proporcional.

Nessa situação, o valor reservado pelo contador para o pagamento dos juros da dívida foi

Tendo aplicado determinado capital durante N meses à taxa de juros de 48% ao ano, no regime de juros simples, determinado investidor obteve o montante de R$ 19.731,60. Considerando que a rentabilidade era favorável, o investidor estendeu a aplicação do capital inicial por mais um semestre, o que o levou a obter, ao final de todo o período, o montante de R$ 23.814,00.

Nessa situação, o capital inicial investido e a quantidade de meses que ele permaneceu aplicado são, respectivamente, iguais a