Em maio de 2017, determinada companhia aberta recebeu, sem ônus, R$ 7.500.000 relativos à subvenção para investimentos no âmbito da Superintendência de Desenvolvimento do Nordeste (SUDENE) e da Superintendência de Desenvolvimento da Amazônia (SUDAM).

Nessa situação hipotética, a companhia deve registrar a referida subvenção, na data da transação, em conta de

A partir dos pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), novos parâmetros para a contabilidade brasileira foram estabelecidos, incluindo as demonstrações contábeis a serem apresentadas. De acordo com os pronunciamentos do CPC, julgue os itens seguintes.

I A demonstração dos resultados abrangentes deve ser apresentada como coluna da demonstração de mutações do patrimônio líquido.

II Na demonstração dos fluxos de caixa, os eventos que impactam o caixa devem ser classificados, no mínimo, em atividades operacionais, atividades de investimento e atividades de financiamento.

III A demonstração do resultado do exercício inicia-se pela receita bruta de vendas, seguida pela dedução dos impostos, devoluções e abatimentos.

Assinale a opção correta.

A contribuição social sobre o lucro líquido pode ser paga com fundamento em base de cálculo estimada, mediante a aplicação de determinado percentual sobre a receita bruta, que deve ser acrescida dos

Uma empresa, sujeita ao regime não cumulativo de PIS e COFINS, em determinado período apresentou os seguintes resultados:

• faturamento bruto: R$ 300 mil;

• IPI destacado no valor do faturamento bruto: R$ 30 mil;

• descontos incondicionais: R$ 20 mil;

• descontos condicionais: R$ 40 mil;

• devolução de vendas: R$ 10 mil;

• despesas com fornecimento de água: R$ 20 mil;

• valor de aquisição de bens para revenda: R$ 100 mil.

Nessa situação, a base de cálculo do PIS e da COFINS é igual a

A depreciação de elementos do ativo imobilizado com vida útil

econômica limitada

Conforme o disposto na Lei n.º 6.404/1976, a participação de empregados no resultado líquido da empresa será efetivada se houver

Tendo por base o Pronunciamento Técnico do Comitê de Pronunciamentos Contábeis (CPC) que trata de estoques, julgue os itens seguintes.

I A empresa industrial que esteja operando abaixo da sua capacidade normal de produção deverá alocar os custos fixos indiretos de fabricação com base na capacidade normal de produção, a não ser que o nível de capacidade real esteja próximo da capacidade normal de produção.

II Valores anormais de desperdício de mão de obra não devem ser incluídos nos custos dos produtos fabricados pelas empresas industriais.

III Os estoques destinados a se tornarem componentes de ativos imobilizados de construção própria devem ser reconhecidos como despesa no momento de sua utilização no processo de construção.

IV Admite-se a utilização do custo-padrão como forma de mensuração do custo do estoque se os resultados se aproximarem do custo.

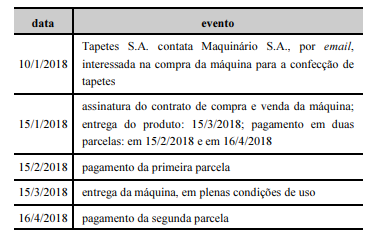

A empresa Maquinário S.A. vendeu para a empresa Tapetes S.A. uma máquina própria para a confecção de tapetes de couro. A tabela seguinte mostra os eventos ocorridos nessa transação de compra e venda.

Nesse caso, a data correta para o reconhecimento da receita pela Maquinário S.A. é

A respeito da base de cálculo negativa da contribuição social sobre o lucro líquido (CSLL) correspondente a determinada pessoa jurídica que exerce atividade de natureza urbana, assinale a opção correta.

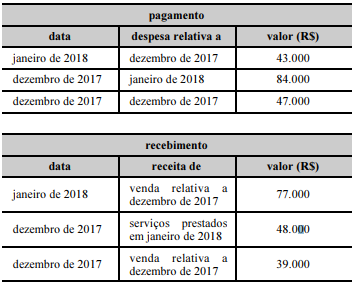

As tabelas a seguir apresentam as movimentações patrimoniais relativas aos meses de dezembro de 2017 e janeiro de 2018 de uma sociedade empresária que utiliza o regime de competência contábil.

Desconsiderados eventuais tributos incidentes e encargos financeiros incorridos, as transações constantes das tabelas precedentes indicam que, no mês de dezembro de 2017, houve

De acordo com o Comitê de Pronunciamentos Contábeis (CPC), para a apuração do valor realizável líquido do estoque de produtos semiacabados em uma sociedade empresária industrial, basta que sejam deduzidas da receita de venda estimada no curso normal dos negócios as despesas estimadas para a venda e o

De acordo com os padrões contábeis do CPC, para os itens do imobilizado que não tenham sido totalmente depreciados, a depreciação deverá cessar na data em que o

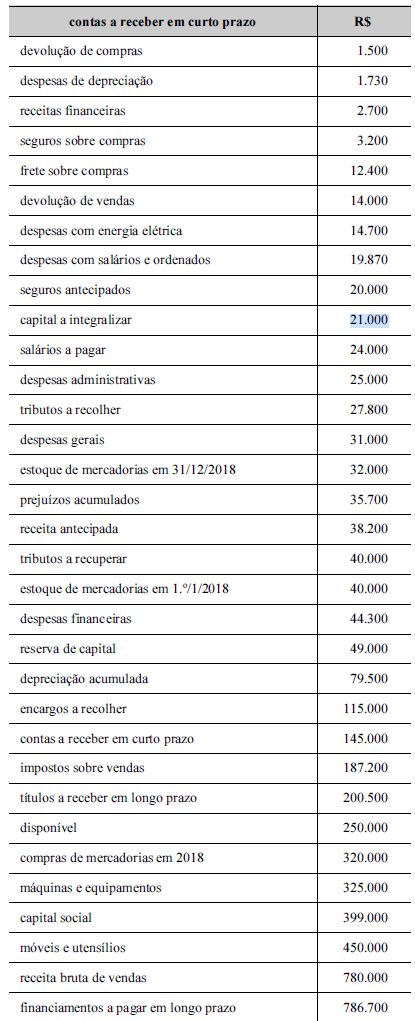

Tabela 3A10-I

A análise da lucratividade das empresas auxilia o gestor na tomada de decisões, sendo a margem bruta um dos indicadores adotados nesse caso. Considerando-se as informações da tabela 3A10-I, é correto afirmar que a margem bruta da referida empresa corresponde a um percentual

Um indivíduo investiu a quantia de C reais em uma aplicação financeira, no regime de juros compostos. No final do primeiro mês, o rendimento foi de x%, no final do segundo mês, foi de y% e, no final do terceiro mês, o rendimento foi de z%. Desconsiderando-se quaisquer descontos de impostos e taxas de administração, ao final do terceiro mês, o montante M auferido nessa aplicação pode ser expresso na forma M = C + wC.

Nesse caso,

Tendo aplicado determinado capital durante N meses à taxa de juros de 48% ao ano, no regime de juros simples, determinado investidor obteve o montante de R$ 19.731,60. Considerando que a rentabilidade era favorável, o investidor estendeu a aplicação do capital inicial por mais um semestre, o que o levou a obter, ao final de todo o período, o montante de R$ 23.814,00.

Nessa situação, o capital inicial investido e a quantidade de meses que ele permaneceu aplicado são, respectivamente, iguais a

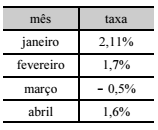

A tabela a seguir mostra as taxas de rendimentos de um fundo de previdência privada em cada um dos primeiros 4 meses do ano de 201X.

Nessa situação, no regime de juros compostos, a taxa de rendimentos acumulada nesse período é expressa por

Em 15/12/2017, um determinado ente estadual empenhou despesa com a aquisição de aparelhos de radiografia odontológica no valor de R$ 56.000,00, mas até o final do exercício financeiro de 2017 o fornecedor não tinha entregado os aparelhos de radiografia odontológica e a despesa não havia sido liquidada. Sendo assim, em 29/12/2017, o empenho da despesa foi anulado. Todavia, no dia 12/01/2018, o fornecedor entregou os aparelhos de radiografia odontológica em conformidade com os prazos estabelecidos em contrato. No primeiro semestre do exercício financeiro de 2018, conforme a Lei nº 4.320/1964, ao ordenador de despesa foi

O art. 35 da Lei nº 4.320/1964 refere-se ao Regime

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

Instrução: Para responder à questão, considere as informações a seguir:

No mês de maio de 2018, ocorreram as seguintes transações em uma autarquia municipal:

− Lançamento de receita de serviços, prestados no mês de maio de 2018, no valor de R$ 600.000,00.

− Arrecadação de receita tributária, cujo lançamento ocorreu no mês de abril de 2018, no valor de R$ 900.000,00.

− Recebimento de um depósito caução no valor de R$ 30.000,00.

− Lançamento e recebimento de transferências de capital voluntárias do governo federal no valor de R$ 1.100.000,00.

− Empenho, liquidação e pagamento de despesas com pessoal e encargos sociais no valor de R$ 1.850.000,00.

− Empenho de despesas correntes com outros serviços de terceiros − pessoa jurídica no valor de R$ 84.000,00. Os serviços foram prestados no mês de junho de 2018.

− Utilização de material de consumo no valor de R$ 88.000,00. O material de consumo estava em estoque no início do mês de maio de 2018 e se refere à despesa orçamentária liquidada em março de 2018.

− Pagamento de restos a pagar no valor de R$ 163.000,00, cuja inscrição ocorreu em 2017.

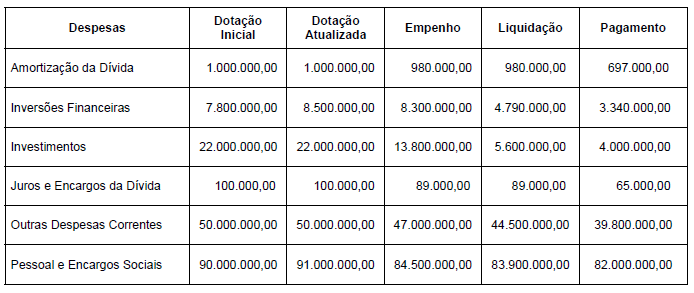

Considere os dados a seguir extraídos das demonstrações contábeis de um ente público estadual referentes ao exercício financeiro de 2017, cujos valores estão em reais: Com base nessas informações, o valor inscrito em restos a pagar processados em 31/12/2017 em decorrência da execução orçamentária da despesa corrente foi, em reais,

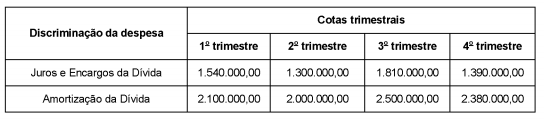

O quadro de cotas trimestrais, abaixo, apresenta a programação da despesa com Juros e Encargos da Dívida e Amortização da Dívida para o exercício financeiro de 2018, para um determinado ente público estadual, sendo que os valores estão em reais:

O quadro de cotas trimestrais referente à programação da despesa foi elaborado com base

Uma geladeira está sendo vendida nas seguintes condições:

− Preço à vista = R$ 1.900,00;

− Condições a prazo = entrada de R$ 500,00 e pagamento de uma parcela de R$ 1.484,00 após 60 dias da data da compra.

A taxa de juros simples mensal cobrada na venda a prazo é de

Para comprar um automóvel, Pedro realizou uma pesquisa em 3 concessionárias e obteve as seguintes propostas de financiamento:

Concessionária 1: Entrada de R$ 12.000,00 + 1 prestação de R$ 29.120,00 para 30 dias após a entrada.

Concessionária 2: Entrada de R$ 13.000,00 + 1 prestação de R$ 29.120,00 para 60 dias após a entrada.

Concessionária 3: Entrada de R$ 13.000,00 + 2 prestações R$ 14.560,00 para 30 e 60 dias após a entrada, respectivamente.

Sabendo que a taxa de juros compostos era 4% ao mês, para a aquisição do automóvel

Em 30/06/2018, a empresa Jo & Cia. S.A. obteve um empréstimo no valor de $ 14.000.000 com as seguintes características:

− Prazo total: 3 anos.

− Taxa de juros compostos: 10% ao ano.

− Pagamentos: parcelas iguais e anuais de $ 5.629.607 com a primeira parcela vencendo em 30/06/2019.

Para a obtenção do empréstimo, a empresa incorreu e pagou custos de captação no valor total de $ 800.000. A equação que indica corretamente o cálculo da taxa efetiva ao ano da operação é

A aplicação de um capital, no valor de R$ 900.000, em determinada instituição financeira, por um período de seis meses, foi resgatado

pelo valor de R$ 1.035.000. Considerando-se que o capital foi aplicado a juros simples, a taxa de juros ao mês foi de