A NBC TG 01 (R4) – Redução ao Valor Recuperável de Ativos, estabelece procedimentos que as empresas devem aplicar para assegurarem que seus ativos estejam registrados contabilmente por valor que não exceda seus valores de recuperação. Nesse sentido, é INCORRETO afirmar que:

Em Janeiro de 2019, a Empresa Comercial Vende Bem Ltda, localizada no estado de São Paulo, adquiriu mercadorias para revenda da Empresa Super TKS Indústria e Comércio Ltda localizada no estado de Minas Gerais. O Imposto sobre Circulação de Mercadorias e Serviços (ICMS) dessa transação é devido

O Sistema Público de Escrituração Digital (SPED), que faz parte do PAC 2007−2010 – Programa de Aceleração do Crescimento do Governo Federal, é um instrumento que unifica as atividades de recepção, validação e armazenamento de livros e documentos das empresas. Especificamente com relação à ECF – Escrituração Contábil Fiscal, é correto afirmar:

Comparando-se os indicadores ROI (Return on Investment) e EVA (Economic Value Added) conclui-se que

A finalidade do tributo é cumprir função social. Segundo o Art. 3º do Código Tributário Nacional (CTN): Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada. Estes tributos, podem ser divididos em: Impostos, Taxas e Contribuições. A competência desses tributos pode ser da (1) União; (2) do Estado ou do (3) Município. Classifique os tributos a seguir segundo a sua competência:

- ( ) ITR – Imposto Territorial Rural;

- ( ) ITBI – Imposto Transmissão de Bens e Imóveis Inter-vivos;

- ( ) IPTU − Imposto Predial e Territorial Urbano

- ( ) ITCMD – Imposto Transmissão de Bens Causa Mortis e Doação;

- ( ) ISS – Imposto sobre Serviços;

A classificação correta dos tributos sequencialmente do I ao V é:

Atenção: Para responder à questão, considere o texto abaixo.

No 1º parágrafo, destaca-se

Atenção: Para responder à questão, considere o texto abaixo.

Considere o trecho:

A organização [...] pretende começar a limpar o Great Pacific Garbage Patch [...], utilizando seu sistema de limpeza

recentemente redesenhado. (2º parágrafo)

O enunciado sublinhado responde à seguinte questão:

Atenção: Para responder à questão, considere o texto abaixo.

Na frase A miséria não substituíra a pobreza (4º parágrafo), a forma verbal destacada equivale a

Atenção: Para responder à questão, considere o texto abaixo.

Está escrito em conformidade com as regras de concordância este livre comentário:

A Norma Brasileira de Contabilidade Técnica Geral (NBC TG) 26 (R5) dispõe sobre a apresentação das demonstrações contábeis, dentre as uais o Balanço Patrimonial. Segundo a referida norma o Balanço Patrimonial deve ser classificado como Circulante e Não Circulante. Para que uma conta seja considerada ATIVO CIRCULANTE, considere:

- A empresa tem a intenção de realizar determinado bem no percurso normal de seu ciclo operacional.

- A empresa almeja vender ou consumir determinado bem no percurso normal de seu ciclo operacional.

- Sua realização é esperada em até 24 meses.

- O bem está mantido na empresa basicamente com a finalidade de ser negociado.

Está correto o que consta APENAS de

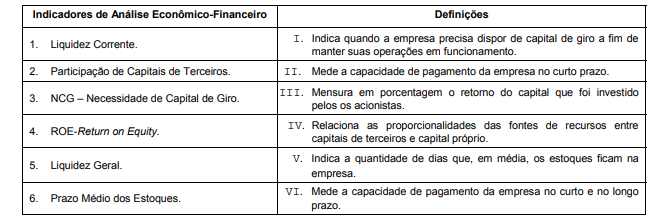

Para avaliação econômica financeira de uma empresa deve-se levar em conta as técnicas de análise horizontal, análise vertical, análise de indicadores de Liquidez, Indicadores de Estrutura ou Endividamento, Indicadores de Rotatividade e Indicadores de Rentabilidade, bem como indicadores da Análise Dinâmica. Com relação a esses indicadores, considere as informações da tabela abaixo.

A relação correta entre cada um dos tipos de custos com sua definição é:

A indústria ZIP realizou diversas compras em dezembro/2018:

− R$ 10.000,00 de matéria-prima, adquirida em 01/12/2018 originário de estabelecimento industrial, com a alíquota de IPI 20%.

− R$ 5.000,00 de produtos intermediários que serão utilizados no processo de fabricação, adquiridos de estabelecimento industrial em 05/12/2018, com alíquota de IPI de 15%.

− R$ 3.000,00 de material para embalagem, oriundos de estabelecimento atacadista, sem débito de IPI. Sabendo que se adquirido de estabelecimento industrial a alíquota de IPI é de 10%.

Em 23/12/2018, a empresa realizou a seguinte operação: vendas de produtos de industrialização própria no valor de R$ 40.000,00, tendo um desconto comercial de 3% e frete FOB no valor de R$ 2.000,00, com a alíquota de IPI de 10%.

Sabendo que a empresa apropriou-se de todos os créditos referentes ao IPI, o valor do IPI a pagar é, em R$,

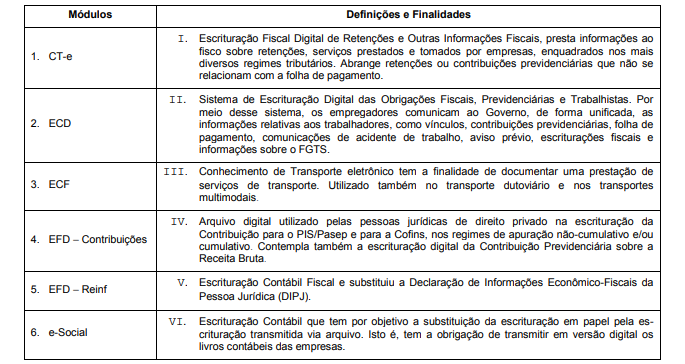

O Sistema Público de Escrituração Digital (SPED) é composto de inúmeros módulos, cada um com uma finalidade específica. Considere as informações da tabela abaixo.

A relação correta entre cada um dos módulos do SPED com sua definição é:

Sobre os tipos de custeio, considere:

- A diferença básica entre o método de Custeio por Absorção e o método de Custeio Direto está em como esses métodos tratam dos custos fixos.

- No Custeio por Absorção todos os custos de produção, sejam eles diretos ou indiretos, fixos ou variáveis, são incluídos no custo do produto para fins de custeio dos produtos vendidos e dos produtos que permanecem nos estoques.

- O método de Custeio Direto é derivado da aplicação direta dos princípios fundamentais de contabilidade, pois está de acordo com o regime de competência e confrontação de receitas e despesas, ou seja, é considerado como custo do período todos os custos de produção referentes aos produtos que foram vendidos no período.

- Empresas que possuem produção contínua devem adotar o sistema de Custeio por Ordem, ao passo que as empresas que possuem produção intermitente devem adotar o sistema de Custeio por Processo.

- O sistema de custos denominado ABC permite um controle mais efetivo dos gastos, e os custos indiretos não são tratados mais por atividade, mas, sim, por produtos.

Está correto o que consta APENAS de

A etapa de montagem de um orçamento pode ser dividida em etapa operacional e etapa financeira. É INCORRETO afirmar que