De acordo com o princípio orçamentário

De acordo com as normas do Código Tributário Nacional atinentes à legislação tributária,

Há adequada transposição de uma voz verbal para outra e plena observância da concordância verbal em:

Há correta flexão das formas verbais e plena observância das normas para emprego do sinal de crase em:

Sabe-se que as sequências S1 e S2 abaixo são diretamente proporcionais (x > 0), isto é, a razão entre os elementos correspondentes das duas sequências é constante:

Sequência S1:

{4, x, 16, ...}

Sequência S2:

{x, 9, y, ...}

O valor de y é igual a

De acordo com o que estabelece a Constituição Federal sobre o Sistema Tributário Nacional,

Funcionário de uma empresa prestadora de serviços de informática em um órgão da Administração direta municipal ofereceu ao servidor responsável pela gestão do contrato gratificação periódica para que ele atestasse a boa execução dos serviços. Ocorre que os serviços estavam efetivamente sendo bem executados, o que não impediu o servidor de aceitar a gratificação. A conduta descrita

Suponha que, ao final do exercício financeiro de 2018, o Município não tenha logrado efetuar o pagamento de despesas com contratos de obras relativas a parcelas efetivamente executadas e em relação às quais tenha ocorrido o empenho e liquidação. Referida situação

A Cia. Produtora adquiriu, em 31/12/2015, um equipamento por R$ 800.000,00, efetuando o pagamento à vista. Na data da aquisição, a Cia. estimou a vida útil do equipamento em 10 anos e o valor residual em R$ 80.000,00. Em 1/1/2017, após um ano de uso, a empresa reavaliou a vida útil do equipamento e determinou que a vida útil remanescente era 15 anos e o valor residual era R$ 8.000,00. O valor contábil do equipamento evidenciado no Balanço Patrimonial da Cia. Produtora, em 31/12/2017, foi, em reais

De acordo com a NBC TSP - Estrutura Conceitual, o termo utilizado no contexto dos passivos para se referir ao mesmo conceito de preço líquido de venda utilizado no contexto dos ativos é o

Para o registro contábil da abertura de um crédito adicional especial, uma conta da classe

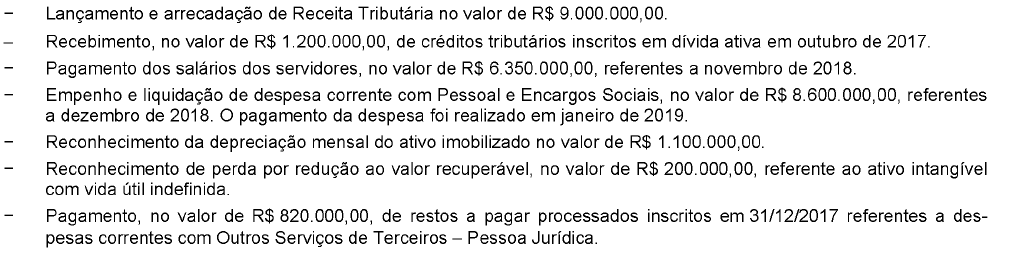

Para responder a questão a seguir, considere as transações a seguir, ocorridas em dezembro de 2018 em um ente público municipal:

Com base nessas transações tomadas em conjunto, em dezembro de 2018, o resultado patrimonial do referido ente público municipal referente ao exercício financeiro de 2018 teve

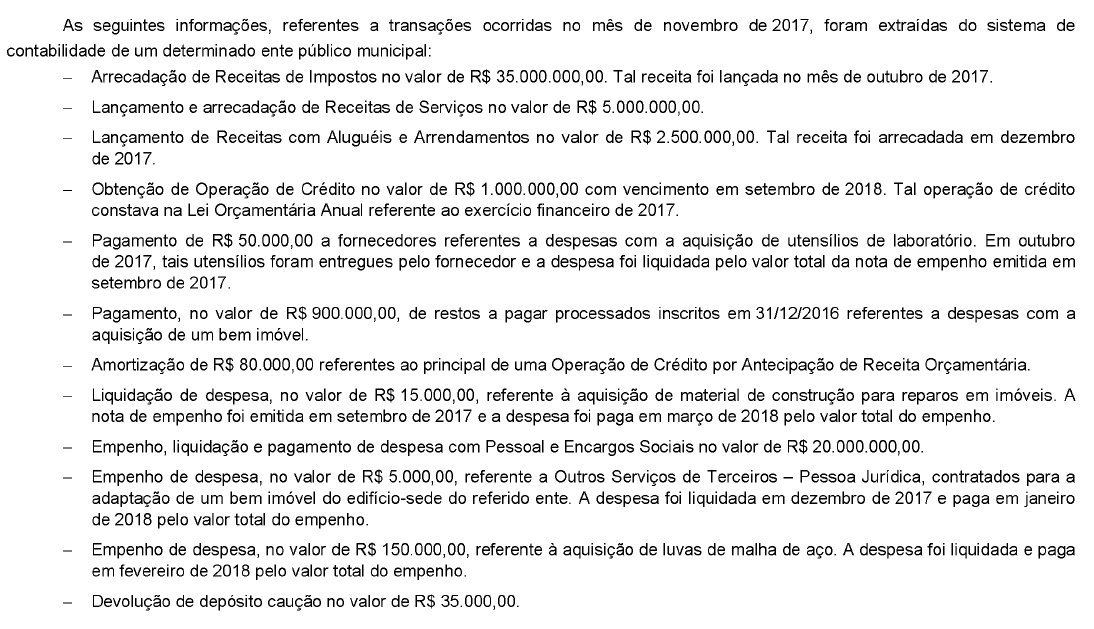

Utilize as informações a seguir para responder a seguinte questão:

De acordo com as determinações da Lei Complementar nº 101/2000, a obrigação incorrida com a obtenção da Operação de Crédito no valor de R$ 1.000.000,00 classifica-se como dívida pública

Em janeiro de 2018, um servidor de um ente público municipal constatou que o valor referente à gratificação pela chefia de departamento que o mesmo tinha direito não estava sendo pago desde novembro de 2017. Em 15/01/2018, o servidor solicitou o pagamento retroativo do montante correspondente ao seu direito de recebimento. Desse modo, após o reconhecimento da obrigação de pagamento pela autoridade competente em janeiro de 2018, um novo empenho foi emitido, liquidado e pago em 30/01/2018. Assim, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa referente ao empenho emitido em 30/01/2018 deve ser classificada no elemento de despesa

A Constituição Federal atribui competência aos Municípios para instituir os seguintes impostos: