No dia 01/11/2020, a empresa S.A. realizou uma aplicação financeira de R$ 75.000,00. Sabe-se que, após quatro meses, serão resgatados o capital e os juros. A taxa de juros compostos desta aplicação é de 1% a.m. Considerando exclusivamente essas informações, qual o lançamento contábil a ser feito pela empresa S.A., a fim de reconhecer a receita financeira ocorrida no ano de 2020?

A Berlu é uma empresa que produz caixas. Ao contador sênior da empresa foi solicitada a estimativa do resultado operacional para 2021, considerando os mesmos dados do ano anterior (2020). O nível de utilização da capacidade do orçamento geral dos custos indiretos fixos é de 90.000 unidades (900 horas x 100 unidades por hora). Sabe-se que a empresa distribui a variação no volume de produção para o custo de produtos vendidos. Os dados a seguir são para o ano findo em 31 de dezembro de 2021:

- Estoque Inicial de 1º de janeiro de 2021 = 5.000 unidades;

- Estoque Final em 31 de dezembro de 2021 = 15.000 unidades;

- Vendas de 2021 = 70.000 unidades;

- Preço de venda = R$ 15,00;

- Custo Variável por Unidade, incluindo materiais diretos = R$ 4,00 por unidade;

- Despesa Variável por unidade vendida = R$ 1,00 por unidade vendida;

- Custos Indiretos Fixos = R$ 270.000,00;

- Horas-máquina do Nível do Denominador = 900 horas;

- Taxa-Padrão de Produção = 100 unidades por hora-máquina; e,

- Despesas Fixas = R$ 50.000,00.

Considere que os custos-padrão por unidade sejam os mesmos para unidades no estoque inicial e unidades produzidas durante o ano, e, ainda, que não há variações no preço, no dispêndio ou na eficiência. O resultado operacional antes do imposto de renda pelo sistema de custeio por absorção será de:

Denominamos estrutura de custos a proporção relativa entre o total de custos fixos e variáveis dentro da empresa. Considere a estrutura de custos de uma determinada empresa:

- Vendas: R$ 1.800.000,00;

- Custos e despesas fixas: R$ 500.000,00; e,

- Custos variáveis: R$ 1.008.000,00.

Identifique o percentual da margem de contribuição e o grau de alavancagem operacional, respectivamente, da estrutura de custos desta empresa.

(Obs: alguns valores das alternativas estão aproximados.)

As informações cadastrais de todos os funcionários de uma determinada empresa de logística são sumarizadas em relatórios emitidos mensalmente. O gráfico representa o diagrama de caixa (box-plot) com a distribuição do número de salários mínimos de todos os funcionários dessa empresa em um certo mês.

A partir desses dados, considere que três funcionários sejam selecionados aleatoriamente. Qual a probabilidade aproximada (*) de que pelo menos um deles receba mais do que sete salários mínimos? (*)[Considerar duas casas decimais.]

Em um processo de fiscalização verificou-se que a empresa contábil Sempre Contando, localizada em Belo Horizonte (MG), não possui contrato de prestação de serviços com os clientes e não está registrada no Conselho Regional de Contabilidade de Minas Gerais (CRC/MG). A notificação foi feita, transcorrendo prazo para regularizar a situação. Findo o período, os fiscais retornaram e nada havia sido feito pelo contador responsável. Diante da situação exposta, é correto afirmar que:

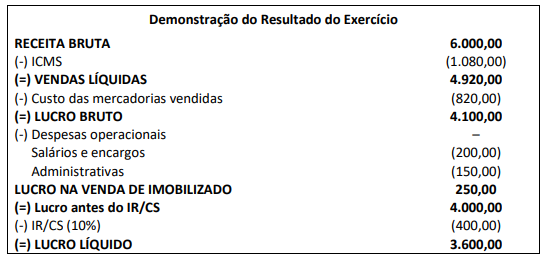

O contador de uma Sociedade Empresarial deverá elaborar a Demonstração do Valor Adicionado para o exercício de X1, com base nas seguintes informações:

- Aquisição à vista de mercadoria no valor de R$ 2.000,00 com incidência de ICMS calculado à alíquota de 18%;

- Receita de vendas de mercadorias por R$ 6.000,00, destacando-se o ICMS (alíquota de 18%);

- Despesas com pessoal no valor de R$ 200,00, sendo R$ 20,00 de contribuições devidas ao INSS;

- Despesas administrativas que correspondem ao consumo de energia elétrica no valor de R$ 150,00;

- Venda de um veículo por R$ 600,00, cujo custo de aquisição foi de R$ 500,00 e já estava depreciado em R$ 150,00;

- O Imposto de Renda e a Contribuição Social sobre o Lucro Líquido são calculados à alíquota de 10% sobre o Lucro Líquido; e,

- O lucro foi distribuído da seguinte forma: 50% com lucros retidos e 50% com juros sobre o capital próprio e dividendos.

De acordo com as informações, é correto afirmar que:

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

O segundo parágrafo do texto é composto por dois períodos iniciados por elementos específicos de conexão textual que contribuem para a progressão das ideias apresentadas e produção de efeito de sentido desejado pelas autoras. Sobre a referência anterior, pode-se afirmar que:

Texto para responder à questão.

O futebol é uma das principais práticas desportivas e, inclusive, atração cultural para o povo brasileiro, o que, consequentemente, provoca reflexos na economia do país ao gerar empregos diretos e indiretos no mercado, por seu potencial econômico. A notoriedade do futebol, como modalidade esportiva, foi um dos principais fatores a fazer com que o esporte se consolidasse também como uma área de negócio. A importância social e econômica do esporte tornou praticamente necessário que os clubes de futebol utilizassem a contabilidade, aliada às ferramentas de gestão, no processo de geração de informações para a tomada de decisão.

Embora o futebol movimente grandes volumes de recursos, é destacado por Silva, Teixeira e Niyama (2009, p. 1) que “as discussões recentes na imprensa esportiva sobre a viabilidade financeira de alguns clubes, o elevado endividamento, a falta de controle financeiro e os problemas de governança corporativa alertam para a relevância da contabilidade para estas entidades”. Por isso, o estudo da contabilidade aplicada às entidades desportivas é considerado relevante e, nesse sentido, normas contábeis foram instituídas para orientar o processo de contabilização dos fatos relativos às transações de entidades desportivas profissionais, de tal modo que se atribui à Contabilidade um papel imprescindível para a transparência econômico-financeira dessas entidades, bem como no auxílio à sua gestão.

(Christiane Maria Arantes Vieira Bragato, Marli Auxiliadora da Silva. RBC nº 243. Ano XLIX. Maio/Junho de 2020. Disponível em: http://rbc.cfc.org.br/index.

php/rbc/article/view/1860/1292/. Fragmento com adaptações.)

Dentre os variados aspectos linguísticos que foram empregados no texto, destaca-se a flexão de algumas palavras mediante a necessidade do acréscimo de morfemas desinenciais. Assim, leia e analise as afirmativas a seguir sobre o aspecto mencionado e assinale a correta.

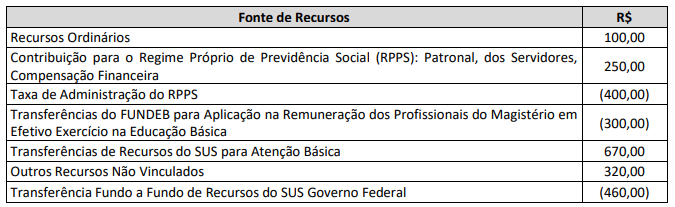

No Balanço Patrimonial de um ente governamental é necessário incluir um quadro do Superavit / Deficit Financeiro, de acordo com o disposto no § 2º, Art. 43, da Lei nº 4.320/1964. Um ente público apresentou as seguintes informações sobre fonte de recursos:

Com base nas informações descritas, assinale o valor do Superavit / Deficit Financeiro.

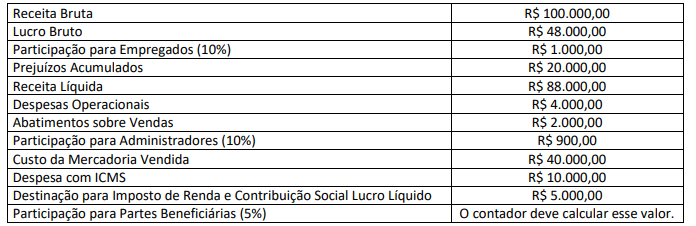

O contador de determinada Sociedade Empresária, ao apurar a Demonstração do Resultado para o ano de X1, dispunha das seguintes informações:

Considerando tais informações, é correto afirmar que, em X1: