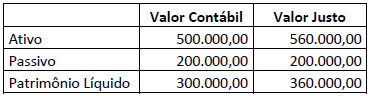

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.

Em 25/12/2018 foram encontradas as contas patrimoniais na contabilidade de uma Sociedade Empresária; observe.

1 – Duplicatas Descontadas

2 – Terrenos em Uso

3 – Adiantamentos a Empregados

4 – Adiantamento a Fornecedores

5 – Exaustão Acumulada

6 – Impostos a Recuperar

7 – Adiantamento de Clientes

8 – Encargos Financeiros a Transcorrer

9 – Provisão para 13º Salário

10 – Gastos com Emissão de Títulos

11 – Reserva de Incentivos Fiscais

12 – Capital Subscrito

13 – Empréstimos e Financiamentos

14 – Ações em Tesouraria

15 – Debêntures e Outros Títulos de Dívida

Assinale a sequência numérica que apresenta, respectivamente, contas de “Origens” e de “Aplicações “ de recursos no patrimônio da sociedade.

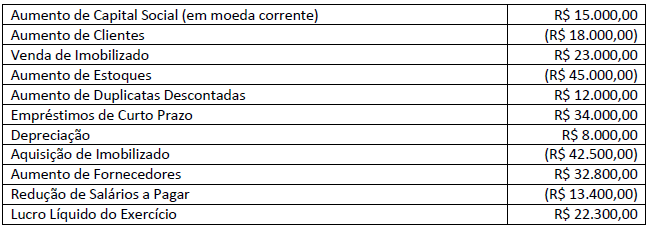

Uma sociedade empresária após conciliação das contas constantes de seu Balanço Patrimonial e da Demonstração do Resultado do Exercício, relativas ao exercício social de 2017, apurou as seguintes informações necessárias à elaboração da DFC – Demonstração dos Fluxos de Caixa do mesmo exercício social, conforme a seguir:

Considerando apenas as informações apresentadas anteriormente, após a elaboração da DFC – Demonstração dos Fluxos de Caixa, é correto afirmar que as atividades de:

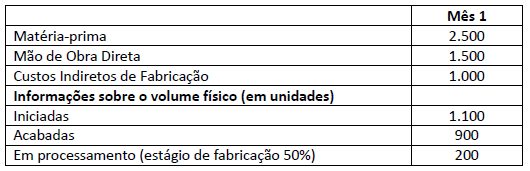

Uma Sociedade Empresária, que produz embalagens de papel, utiliza o método de controle de estoque do Primeiro a Entrar, Primeiro a Sair. No primeiro mês do ano, apresentou os seguintes custos (em $) e informações sobre o volume físico (em unidades).

Considerando somente as informações apresentadas e utilizando o Custeio por Processo, qual o valor de custo do estoque de produtos em elaboração no final do primeiro mês?

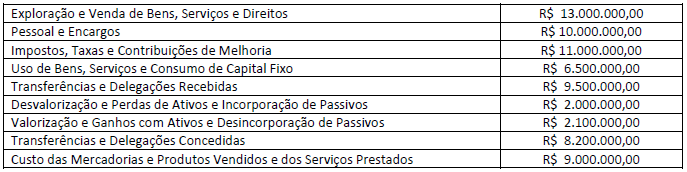

Um ente público apresentou as seguintes informações na sua Demonstração das Variações Patrimoniais, referente ao exercício financeiro de 2019; observe.

Com base nessas informações, essa Demonstração das Variações Patrimoniais apresentará um resultado patrimonial, no exercício financeiro de 2019, de: (Assinale o valor do déficit ou superávit patrimonial da Demonstração das Variações Patrimoniais.)

O conceito de correlação visa explicar o grau de relacionamento verificado no comportamento de duas ou mais variáveis. Assim, a correlação entre duas variáveis indica a maneira como elas se movem em conjunto. Uma empresa obteve uma covariância entre as variáveis “nível de produção” e “nível da taxa de juros” de −0,63%; o desvio-padrão da primeira variável foi de 14,08% e da segunda de 4,65%. Ao analisar a correlação entre as variáveis, pode-se afirmar que:

A demonstração do valor adicionado divide-se em duas partes: a demonstração da geração do valor adicionado bruto gerado pela empresa e a segunda parte do modelo de distribuição do valor adicionado, ou seja, apresenta a forma como a riqueza gerada está sendo distribuída pelos agentes econômicos. A demonstração do valor adicionado é composta pelas seguintes informações; analise-as.

I. Provisão para devedores duvidosos – reversão / constituição – exceto os valores relativos à constituição e baixa de provisão para devedores duvidosos.

II. Valores considerados fora das atividades principais da empresa, tais como: ganhos ou perdas na baixa de imobilizados, ganhos ou perdas na baixa de investimentos.

III. Insumos adquiridos de terceiros como matérias-primas consumidas (incluídas nos Custos de Produtos Vendidos).

IV. Insumos adquiridos de terceiros como materiais, energias de terceiros e outros (excluídos os valores relativos às despesas originadas da utilização desses bens, utilidades e serviços adquiridos junto a terceiros).

V. Vendas de mercadorias, produtos e serviços – com os valores do ICMS e IPI incidentes sobre essas receitas incluídos, ou seja, correspondentes à receita bruta ou faturamento bruto.

Estão corretas apenas as afirmativas

O Regulamento Geral dos Conselhos de Contabilidade é dado pela Resolução CFC nº 1.370/2011. Considere as afirmativas a seguir sobre essa Resolução.

I. O exercício eventual ou temporário da profissão contábil fora da jurisdição do registro ou do cadastro principal, bem como a transferência de registro e de cadastro, deve atender às exigências estabelecidas pelo Conselho Federal de Contabilidade.

II. Aos Conselhos de Contabilidade, Federal e Regionais, não cabe, mesmo dentro dos limites de suas competências, aplicarem penalidades a quem infringir disposições deste Regulamento Geral e da legislação vigente.

III. No que concerne à prestação de contas, os Conselhos Regionais devem encaminhar as suas contas à Câmara de Controle Interno para exame e deliberação e posterior julgamento pelo Plenário até o dia 28 de fevereiro do exercício social subsequente.

Está correto o que se afirma apenas em

A Sociedade Empresária que atua no mercado de compras e vendas de mercadorias apresentou, no mês de abril de 2017, as seguintes operações:

- Aquisição de mercadorias para revenda, a prazo, pelo valor total de R$ 650.000,00 com incidência de ICMS de 17%;

- Contratou seguros para os estoques, no valor de R$ 25.000,00 sem ICMS, pago à vista;

- Pagou despesas com fretes no valor de R$ 30.000,00 sem ICMS;

- Por exigência do fornecedor contratou empréstimo que gerou um custo financeiro (juros) no valor de R$ 40.000,00 a ser quitado nos vencimentos das parcelas.

Pode-se observar que a unidade textual presente no texto em análise tem o uso de alguns elementos de coesão como um importante instrumento para a finalidade proposta; a conexão assim estabelecida pode ser constatada entre alguns segmentos pelos elementos corretamente identificados em, com EXCEÇÃO de:

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

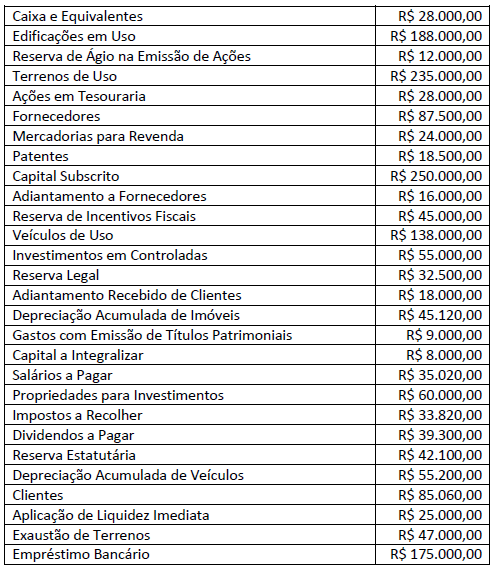

A Sociedade Empresária apresentou, em 31/12/2016, as seguintes contas com seus respectivos saldos na sua contabilidade, após destinação do resultado apurado:

A partir dos dados apresentados ao final do ano de 2016, o valor total do Patrimônio Líquido é de:

O art. 183 da Lei nº 6.404/76, ao prever os critérios de avaliação dos elementos do ativo, menciona “os direitos que tiverem por objeto mercadorias e produtos do comércio da companhia, assim como matérias-primas, produtos em fabricação e bens em almoxarifado (...)”. Esta definição corresponde ao conceito de:

Uma Sociedade Empresária industrial é formada por três departamentos, sendo um de serviços e dois de produção. Considere as seguintes informações, sabendo que essa Sociedade adota a departamentalização na alocação dos custos indiretos de fabricação.

Estrutura departamenta

Gastos comuns a todos os departamentos e bases de rateio

De acordo com as informações recebidas, assinale a alternativa que indica o valor total dos custos comuns alocados ao Departamento de Serviços.

Uma entidade do setor público possui contrato de prestação de serviços com determinada empresa. Nesse sentido, assinale o registro contábil, na entidade do setor público, referente ao empenho da despesa de serviços de terceiros – pessoa jurídica, pela informação de natureza orçamentária.