De acordo com a NBC TA 200 – Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com Normas de Auditoria, Risco de Detecção é:

De acordo com a NBC TA 240 – Responsabilidade do Auditor em Relação a Fraude no Contexto da Auditoria de Demonstrações Contábeis, NÃO constitui aspecto do qual decorre informação contábil fraudulenta:

De acordo com a NBC TA 210 – Concordância com os Termos do Trabalho de

Auditoria, analise os requisitos apresentados nos itens abaixo, quanto à

obrigatoriedade de sua inclusão na carta de contratação de auditoria, e, em

seguida, assinale a opção CORRETA.

I. Objetivo e alcance da auditoria das demonstrações contábeis.

II. Identificação da estrutura de relatório financeiro aplicável para a

elaboração das demonstrações contábeis.

III. Referência à forma e ao conteúdo esperados de quaisquer relatórios a

serem emitidos pelo auditor, e uma declaração de que existem

circunstâncias em que um relatório pode ter forma e conteúdo diferentes

do esperado.

IV. As responsabilidades do auditor e as responsabilidades da

administração, quanto ao trabalho de auditoria.

Devem ser incluídos na carta de contratação de auditoria os requisitos

apresentados nos itens:

Os Sócios "A", "C" e "D" de uma Sociedade Empresária decidiram excluir o

Sócio "B" da sociedade.

Para esse fim, solicitaram que o contador da empresa apresentasse o Balanço

Patrimonial Especial em 31 de agosto de 2015, visando demonstrar ao Sócio "B"

a sua parte nos haveres.

O quadro de participação societária era assim constituído:

Sócio “A" 23,00%

Sócio “B" 12,00%

Sócio “C" 25,00%

Sócio “D" 40,00%

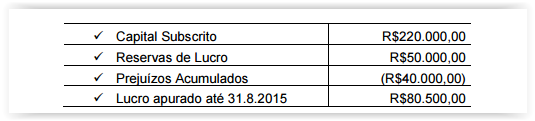

Após os ajustes, foi apresentado o Balanço Patrimonial Especial. O Patrimônio

Líquido ficou assim representado:

Com base nos dados acima, em uma Perícia Contábil de Apuração de

Haveres, o valor apurado para ser pago ao Sócio "B" é de: