Quando do início de sua primeira auditoria em determinada empresa, o auditor deve ter como objetivo primordial

No relatório de auditoria, o parágrafo de ênfase deve ser incluído quando o auditor

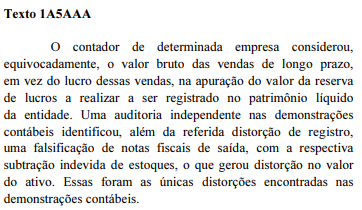

Na situação hipotética descrita no texto 1A5AAA, o auditor estará correto se concluir que

Relativamente aos estoques, um procedimento correto a ser adotado pelo auditor na situação apresentada no texto 1A5AAA consistiria em

Assinale a opção correta no que se refere à auditoria para empréstimos e financiamentos circulantes e não circulantes.

No controle interno, embora classificar uma deficiência como significativa seja uma questão de julgamento profissional, há indicadores que definem se uma deficiência deve ser assim considerada. De acordo com as Normas de Auditoria Independente das Demonstrações Contábeis, os indicadores que permitem classificar uma deficiência como significativa incluem a

Denominam-se efeitos generalizados de distorções nas demonstrações financeiras os efeitos que

A respeito de auditoria de demonstrações financeiras, assinale a opção correta.

De acordo com o Instituto Internacional de Auditores Internos, os conhecimentos, as habilidades e outras competências que se exigem dos auditores internos para o desempenho eficaz de suas responsabilidades profissionais referem-se

As evidências de auditoria possuem diferentes níveis de persuasão quanto à validação das informações. Nesse sentido, no que se refere à fonte, o documento que fornece maior segurança e confiabilidade é

Opinião adversa aplica-se

Cadeia de evidências composta por códigos, referências cruzadas e registros que conectam saldos de contas e outros resultados a dados originais de transações é denominada

Julgue os itens a seguir, acerca de fraudes e erros nas organizações.

I Todos os empregados devem ser igualmente supervisionados, mas deve-se dedicar especial atenção àqueles que possuem pouco conhecimento, pouca aptidão para o cargo ocupado e que não aceitam assumir responsabilidades extras.

II Processos e controles automáticos descartam o erro não intencional e, por isso, evitam a fraude.

III A escolha ou mudança nas políticas contábeis da entidade, em especial aquelas subjetivas e em transações complexas, pode indicar fraude nas informações financeiras.

IV A incorporação de elementos de imprevisibilidade na seleção dos procedimentos de auditoria ajuda a reduzir fraudes.

Estão certos apenas os itens

O auditor deve comunicar aos responsáveis e à administração as deficiências significativas de controle interno identificadas na auditoria e que, no seu julgamento profissional, são de importância suficiente para merecer a atenção deles. Conforme a NBC TA 265 — Comunicação de Deficiências de Controle Interno, em caso de deficiência, é apropriada a comunicação