A Resolução nº 3.849/2010 dispõe que as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil, que tenham como clientes pessoas físicas ou pessoas jurídicas, classificadas como microempresas na forma da legislação própria, devem instituir um componente organizacional de ouvidoria com a atribuição de atuar como canal de comunicação entre essas instituições e

Ações de marketing aplicadas em organizações de serviços que oferecem incentivos e vantagens para determinados grupos de clientes, com a finalidade de fomentar a venda e incentivar a experimentação. Trata-se de

A Resolução nº 3.694/2009 dispõe que as instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil devem divulgar, em suas dependências e nas dependências dos estabelecimentos onde seus produtos são ofertados, em local visível e em formato visível, informações relativas

Segundo a Norma Brasileira de Contabilidade - NBC T 19.41 - Contabilidade para Pequenas e Médias Empresas, aprovada pela Resolução CFC nº . 1.255/09, o conjunto completo das demonstrações contábeis exigidas é:

Com relação ao comportamento dos profissionais da Contabilidade, analise as situações hipotéticas apresentadas nos itens abaixo e, em seguida, assinale a opção CORRETA.

I. Um contabilista divulga em sua página na internet seus títulos, especializações, serviços oferecidos e trabalhos realizados.

II. Um técnico em contabilidade encontra-se cursando o último semestre de graduação em Ciências Contábeis. Assim, resolve imprimir seus novos cartões de visita com a indicação de Contador, uma vez que em breve pertencerá a esta categoria.

III. Um contabilista anunciou seus serviços no jornal do bairro, informando que os honorários cobrados obedecem sempre ao mesmo valor, independentemente do porte da empresa.

De acordo com as três situações acima descritas, o comportamento do profissional da Contabilidade está em DESACORDO com os deveres descritos no Código de Ética Profissional do Contabilista nos itens:

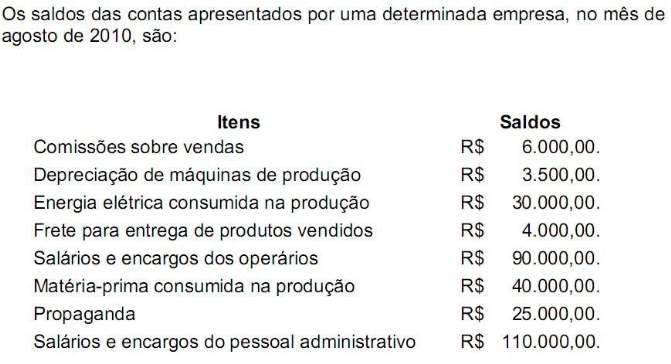

Os valores dos custos e das despesas são, respectivamente, de:

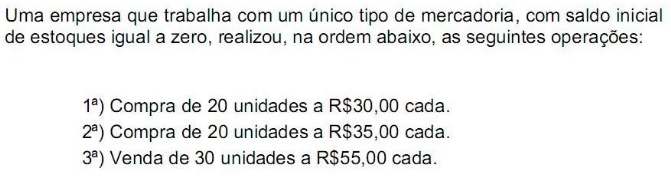

Tendo em vista que esta empresa adota o Método do Custo Médio Ponderado Móvel e desconsiderando a incidência de impostos, assinale a opção que apresenta o Custo das Mercadorias Vendidas.

A movimentação ocorrida nas contas de Reservas de Lucros em um determinado período é evidenciada na seguinte demonstração contábil:

Uma entidade apresenta, em 31.12.2010, os seguintes saldos de contas:

No Balanço Patrimonial, o saldo do Patrimônio Líquido é igual a:

A contabilização dessa folha resultará em um aumento no Passivo no valor de:

No que diz respeito ao parcelamento disposto no Código Tributário Nacional, assinale a opção CORRETA.

Uma empresa industrial aplicou no processo produtivo, no mês de agosto de 2010, R$50.000,00 de matéria-prima, R$40.000,00 de mão de obra direta e R$30.000,00 de gastos gerais de fabricação. O saldo dos Estoques de Produtos em Elaboração, em 31.7.2010, era no valor de R$15.000,00 e, em 31.8.2010, de R$20.000,00.

O Custo dos Produtos Vendidos, no mês de agosto, foi de R$80.000,00 e não havia Estoque de Produtos Acabados em 31.7.2010. Com base nas informações, assinale a opção que apresenta o saldo final, em 31.8.2010, dos Estoques de Produtos Acabados.

O auditor realizou uma contagem física no caixa da empresa auditada. Considerando que nessa data o saldo anterior existente era de R$100.000,00 e, levando em consideração os eventos após a contagem, o CORRETO valor do saldo final do caixa da empresa é de:

A sequência CORRETA é:

Um analista de custos resolveu aplicar as técnicas de análise do Ponto de Equilíbrio Contábil para verificar o desempenho de uma determinada empresa. Sabia que a empresa vinha vendendo, nos últimos meses, 30.000 pacotes de produtos/mês, à base de R$35,00 por pacote. Seus custos e despesas fixas têm sido de R$472.500,00 ao mês e os custos e despesas variáveis, de R$15,00 por pacote. A margem de segurança é de: