O bafo largo do animal revelava-lhe o porte, mas a densidade do escuro escondia tudo. Estavam como dois ruídos inimigos em lugar nenhum. Saberiam nada mais do que o ruído e o odor de cada um. Mediam a mútua coragem e o mútuo medo sem se poderem ver. O artesão pensou. Se o predador estivesse capaz já o teria mordido avidamente. Por isso, talvez se salvasse se lhe evitasse a boca pousada para um ou outro lado. Fez contas. A respiração aflita do companheiro vinha da sua esquerda, precisava claramente de conservar-se à direita, longe de dentes, mais seguro. Julgou que à luz do dia veria o inimigo e alguém o acudiria. Se lhe descessem uma lâmina haveria de a enfiar nas tripas nervosas do bicho e o saberia morto. Poderia descansar na sua provação, que era já coisa bastante para o arreliado do espírito que costumava ter.

A noite toda se foi medindo no exíguo espaço e prestou atenção àquela aflição contínua. Mas, com o dia, seguiu sem ver. A roda de céu que declinava ao chão transbordava, pelo que quase nada baixava. No fundo tão fundo eram só cegos. Foi quando Itaro distinguiu lucidamente o que lhe ocorria. Estar no fundo do poço era menos estar no fundo do poço e mais estar cego, igual a Matsu, a sua irmã. Estava, por fim, capturado pelo mundo da irmã. A menina habitava o radical puro da natureza.

(MÃE, Valter Hugo. A lenda do poço in Homens imprudentemente poéticos.

São Paulo: Biblioteca Azul, 2016, p. 124-125)

No texto, o narrador recorre a um enunciado paradoxal no seguinte trecho:

15 DE JULHO DE 1955. Aniversário de minha filha Vera Eunice. Eu pretendia comprar um par de sapatos para ela. Mas o custo dos gêneros alimentícios nos impede a realização dos nossos desejos. Atualmente somos escravos do custo de vida. Eu achei um par de sapatos no lixo, lavei e remendei para ela usar.

Eu não tinha um tostão para comprar pão. Então eu levei 3 litros e troquei com o Arnaldo. Ele ficou com os litros e deu-me pão. Fui receber o dinheiro do papel. Recebi 65 cruzeiros. Comprei 20 de carne. 1 quilo de toucinho e 1 quilo de açúcar e seis cruzeiros de queijo. E o dinheiro acabou-se.

Passei o dia indisposta. Percebi que estava resfriada. À noite o peito doía-me. Comecei tossir. Resolvi não sair à noite para catar papel. Procurei meu filho João José. Ele estava na rua Felisberto de Carvalho, perto do mercadinho. O ônibus atirou um garoto na calçada e a turba afluiu-se. Ele estava no núcleo. Dei-lhe uns tapas e em 5 minutos ele chegou em casa.

Ablui as crianças e aleitei-as e ablui-me e aleitei-me. Esperei até às 11 horas, um certo alguém. Ele não veio. Tomei um melhoral e deitei-me novamente. Quando despertei o astro rei deslizava no espaço. A minha filha Vera Eunice dizia: − Vai buscar água, mamãe!

(Adaptado de: JESUS, Carolina Maria de. Quarto de despejo: diário de uma favelada.

São Paulo: Editora Ática, 1992, p. 9)

Em O ônibus atirou um garoto na calçada e a turba afluiu-se (3º parágrafo), o verbo sublinhado está empregado na mesma acepção do verbo sublinhado em:

Nos textos gregos e romanos, a injunção para conhecer-se a si mesmo está sempre associada àquele outro princípio que é o cuidado de si, e é essa necessidade de tomar conta de si que torna possível a aplicação da máxima délfica. Essa ideia, implícita em toda a cultura grega e romana, torna-se explícita a partir do Alcibíades I de Platão. Nos diálogos socráticos, em Xenofonte, Hipócrates, e em toda a tradição neoplatônica que começa com Albino, o indivíduo deve tomar conta de si mesmo. Deve ocupar-se de si antes de colocar em prática o princípio délfico. O segundo princípio se subordina ao primeiro.

(FOUCAULT, Michel. As técnicas de si. Traduzido por Karla Neves e Wanderson

Flor do Nascimento a partir de FOUCAULT, Michel. Dits et écrits. Paris:

Gallimard, 1994, v. IV, p. 783-813)

A referência ao diálogo Alcibíades I de Platão é um argumento

Das três afirmações a seguir, apenas uma é verdadeira.

I. Se Pedro ama Júlia, então Bia vai mudar para a Espanha.

II. Bia vai mudar para a Espanha ou virar cabeleireira, ou as duas coisas.

III. Bia não vai virar cabeleireira e Pedro não ama Júlia.

Nessas condições, é necessariamente verdade que

O Governador do Estado de Santa Catarina pretende editar medida provisória dispondo sobre aspectos da organização da Procuradoria-Geral do Estado que requerem regulamentação urgente, consideradas as necessidades do serviço prestado pelo referido órgão. Nessa hipótese, referida medida provisória é

Em matéria de controle da Administração pública,

De acordo com o Código Civil, a existência legal das pessoas jurídicas de direito privado começa com a

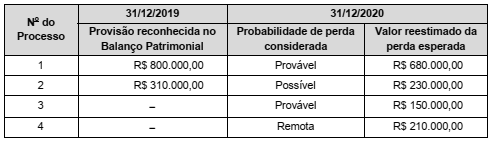

As informações sobre os processos judiciais que uma determinada empresa está respondendo são apresentadas na tabela a seguir:

Com base nas informações acima, o impacto total reconhecido no resultado da empresa no ano de 2020, decorrente destes processos judiciais, foi

Um dos aspectos de acentuada relevância, na Lei Complementar nº 101, de 04 de maio de 2000, é o que se refere às despesas com pessoal. Dada a extrema importância do assunto, solicitou-se o auxílio de um especialista na área, para ajudar na realização da classificação e da contabilização das despesas de determinado ente da Federação, distinguindo-as entre “despesas de pessoal” e “outras despesas de pessoal”.

O especialista, tomando como base as normas da referida Lei Complementar, classificou e contabilizou, corretamente, como

Uma lei estadual, publicada em julho de 2020, estabeleceu que, a partir de 1º de janeiro de 2021, empresas do ramo de ourivesaria estariam autorizadas a impedir ou a proibir que os agentes da fiscalização estadual examinassem mercadorias, livros, arquivos, documentos e papéis referentes a essas empresas. No tocante às empresas dos demais ramos de atividade, a referida lei limitou esse exame a apenas três itens de mercadoria, por exercício.

Com base nas regras do Código Tributário Nacional, as disposições contidas nessa lei

Dábliu, advogado famoso na cidade de Florianópolis/SC e região, foi procurado pelo representante de entidade representativa de categoria econômica local, que tinha interesse em formular consulta à Comissão Permanente de Assuntos Tributários (COPAT), a respeito da legislação tributária estadual.

Esse representante demonstrou estar interessado em conhecer o entendimento fazendário a respeito de pontos da legislação do ICMS, inclusive no tocante a infrações, crimes e contravenções relacionados ao imposto e, para tanto, apresentou ao advogado um rol de assuntos a ser objeto de consulta. Após estudo a respeito do que lhe foi solicitado, e fundamentado na disciplina estabelecida por meio da Portaria SEF nº 226, de 30 de agosto de 2001, o advogado lhe respondeu, corretamente, que suas consultas só serão recebidas e analisadas pela COPAT, se

Uma empresa, que comercializa mercadorias próprias e mercadorias adquiridas de terceiros, foi autuada por autoridade fiscal do Estado em que se localiza, sob a alegação de falta de emissão de documento fiscal relativo ao ICMS. O lançamento de ofício efetuado em seu nome reclama o ICMS considerado devido, multa pela infração de falta de emissão de documento fiscal, bem como os devidos consectários legais incidentes sobre o imposto e a multa reclamados.

Inconformada com essa autuação, a empresa abriu mão de se defender administrativamente e impetrou mandado de segurança, formulando diversos pedidos, inclusive o de concessão de medida liminar, visando a não inscrição do crédito tributário em dívida ativa. A eventual concessão dessa liminar

O avô da Senhora Dábliu colecionou, durante muitos anos, jornais e periódicos noticiando fatos que se tornaram históricos. Esse material, “uma raridade”, valia algumas centenas de milhares de reais, segundo comerciantes do ramo. Em 2020, esse avô, que era domiciliado na cidade de Itajaí/SC, fez a doação de toda a sua coleção à neta e recolheu o ITCMD sobre o valor de mercado dos bens recebidos. Posteriormente, ao tomar conhecimento de que não há incidência de nenhum imposto sobre jornais e periódicos, solicitou à Fazenda Pública de Santa Catarina a restituição integral do imposto pago. A decisão administrativa proferida denegou seu pedido de restituição, alegando que “jornais e periódicos históricos” classificam-se como “antiguidades” e, por causa disso, seu comércio é tributado normalmente.

Inconformada, a Senhora Dábliu pretende ingressar com ação anulatória da decisão administrativa que lhe denegou a restituição pleiteada, a qual, de acordo com o CTN,

MM trabalha em uma empresa que possui diversos estabelecimentos no Estado de Santa Catarina e precisa identificar o local da ocorrência do fato gerador do ICMS, para efeitos de cobrança do imposto e definição do estabelecimento responsável.

No que se refere a este tema, a Lei nº 10.297, de 26 de dezembro de 1996, define que o local da operação ou prestação é

A Lei nº 10.297, de 26 de dezembro 1996, estabelece as hipóteses de responsabilidade pelo pagamento do ICMS devido ao Estado de Santa Catarina. Conforme essa lei,