Uma sociedade empresária instalou uma nova fábrica em um terreno doado pela

prefeitura. A subvenção foi concedida pelo município mediante o compromisso

assumido pela empresa de construir a fábrica e permanecer no município por, no

mínimo, dez anos.

De acordo com a NBC TG 07 – Subvenção e Assistência Governamentais, o

registro inicial do terreno recebido dar-se-á a débito de conta do Ativo Não

Circulante – Imobilizado e a crédito da conta de:

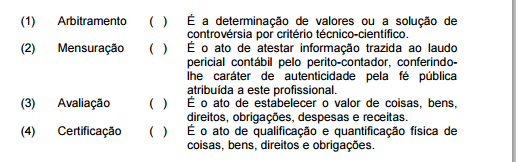

Relacione os procedimentos de perícia contábil apresentados na primeira coluna

com a definição constante da segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

Em relação aos lançamentos contábeis, é CORRETO afirmar que uma operação:

Assinale a opção que apresenta o lançamento contábil no qual o histórico NÃO corresponde à operação retratada pelas contas debitadas e creditadas.

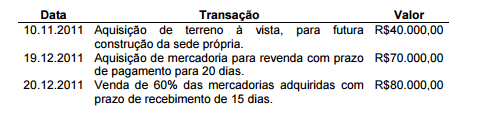

Uma sociedade empresária foi constituída em 31.10.2011 com capital de

R$100.000,00, totalmente integralizado em moeda corrente nesta data. Nos

meses de novembro e dezembro, foram realizadas as seguintes transações:

Considerando que não haverá distribuição de lucros e nem incidência de

impostos, após o registro das transações ocorridas, o total do Ativo

Circulante, em 31.12.2011, é igual a:

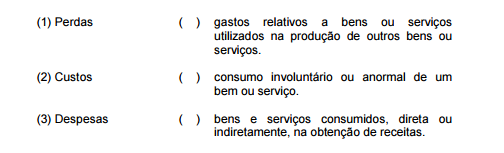

Relacione a nomenclatura de custos apresentada na primeira coluna com a

definição descrita na segunda coluna e, em seguida, assinale a opção

CORRETA.

A sequência CORRETA é:

A matéria-prima utilizada na produção, a depreciação do prédio onde funciona a área de produção da fábrica e as comissões dos vendedores são classificados, respectivamente, como:

É penalidade aplicável com sanção ética a transgressão de preceito do Código de Ética Profissional do Contador, EXCETO:

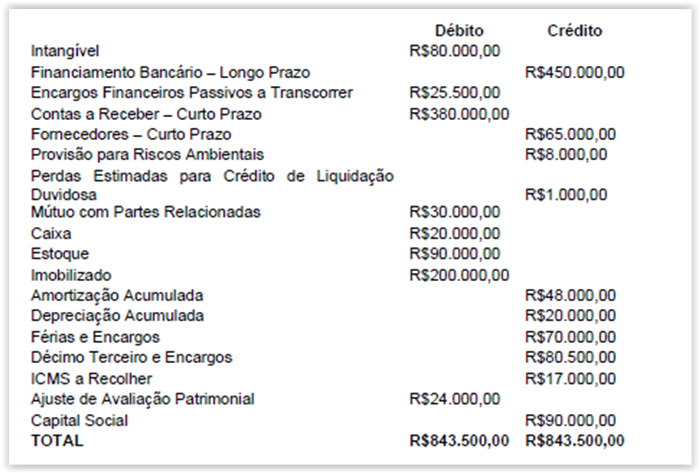

Uma sociedade empresária apresentou o seguinte Balancete de Verificação

em 31.1.2012:

Considerando os dados do Balancete de Verificação, assinale a opção

CORRETA.

Uma sociedade empresária, cujo Patrimônio Líquido no início do período

somava R$100.000,00, apresentou, no ano de 2011, as seguintes mutações em

seu Patrimônio Líquido:

Lucro Líquido do Período R$20.000,00

Destinação do lucro para reservas R$15.000,00

Destinação do lucro para dividendos obrigatórios R$5.000,00

Aquisição de ações da própria companhia R$2.000,00

Integralização de Capital em dinheiro R$9.000,00

Incorporação de Reservas ao Capital R$4.000,00

Em 31.12.2011, o saldo do Patrimônio Líquido será:

Uma entidade pública pretende adquirir um veículo e quer analisar qual o efeito da depreciação, usando o método das cotas constantes e o método da soma dos dígitos. O valor bruto contábil é R$52.000,00; foi determinado o valor residual de R$12.000,00 e valor depreciável de R$40.000,00. A vida útil do bem é de 5 anos, conforme a política da entidade. A taxa de depreciação será calculada anualmente para efeito de decisão. Assim, mantidas as demais premissas, os valores líquidos contábeis, no uso do cálculo da depreciação pelo método das cotas constantes e pelo método da soma dos dígitos, respectivamente, ao final do quarto ano, são:

Uma sociedade empresária produz um produto com preço de venda de R$10,00 por unidade. Os custos variáveis são R$8,00 por unidade e os custos fixos totalizam R$18.000,00 por ano, dos quais R$4.000,00 são relativos à depreciação. O Patrimônio Líquido da empresa é de R$50.000,00 e a sua taxa mínima de atratividade é de 10% ao ano. O ponto de equilíbrio contábil, econômico e financeiro são, respectivamente:

Durante um trabalho de auditoria foram detectadas as seguintes informações

sobre a concessão de uma linha de ônibus:

> Valor de custo de R$70.000,00 em 31.12.2010.

> Amortização acumulada de R$10.500,00 em 31.12.2010.

> Aplicação da NBC TG 01 acusou um valor recuperável de

R$52.500,00, com base no fluxo de caixa descontado (valor de

uso) desse direito.

A posição do auditor independente em relação a esse ativo intangível é de:

Conforme a NBC TA 200, que trata dos Objetivos Gerais do Auditor Independente e a Condução da Auditoria em Conformidade com as Normas de Auditoria, são objetivos gerais do auditor obter segurança razoável de que as demonstrações contábeis como um todo estão livres de distorções relevantes e apresentar o relatório sobre as demonstrações contábeis, comunicando-se como exigido pelas NBC TAs. Entretanto, quando não for possível obter segurança razoável e a opinião com ressalva no relatório do auditor for insuficiente para atender aos usuários previstos das demonstrações contábeis, as NBC TAs requerem que o auditor:

Conforme a NBC TG ESTRUTURA CONCEITUAL – Estrutura Conceitual para a Elaboração e Apresentação das Demonstrações Contábeis, para que um recurso controlado por uma entidade atenda ao conceito de Ativo, é característica essencial a: