Um princípio relevante nos trabalhos de auditoria é a independência. As normas internacionais para o exercício profissional de auditoria interna entendem a independência como a imunidade quanto às condições que ameaçam a capacidade da atividade de auditoria interna de conduzir as responsabilidades de auditoria de maneira imparcial.

Nos trabalhos de auditoria interna, o grau adequado de independência:

Com relação aos procedimentos e testes de auditoria, julgue o item seguinte

Ao observar a maneira como os empregados realizam o inventário anual de estoques, o auditor interno está pondo em prática o procedimento de auditoria denominado de inspeção.

Uma equipe de auditores foi designada para investigar irregularidades na compra de equipamentos hospitalares adquiridos em regime de urgência em decorrência de um incêndio que afetou os equipamentos em uso anteriormente. Após um exame inicial das notas fiscais constantes no processo de aquisição, os auditores começaram a buscar evidências de superfaturamento.

Para obter esse tipo de evidência, uma técnica recomendada é: (A)

Ao planejar a adoção de um programa de adequação às boas práticas de governança na gestão pública, um gestor recebeu a sugestão da equipe de que deveria realizar uma auditoria com o objetivo de analisar de forma mais aprofundada a observância aos princípios gerais que regem a boa gestão financeira no órgão, bem como a conduta dos seus servidores.

Por seu escopo, esse tipo de trabalho deve observar as orientações para realização de auditoria:

Ao realizar um trabalho de auditoria, o auditor deve obter evidência de auditoria que seja suficiente e apropriada para persuadir uma pessoa conhecedora de que os achados de auditoria são razoáveis.

Quanto a essas duas características da evidência de auditoria à luz da NBASP/ISSAI 3000 – Norma para Auditoria Operacional, é correto afirmar que:

Nos trabalhos de auditoria, é necessária a definição de critérios, que consistem em referências para avaliar o objeto auditado. Tais referências são previamente determinadas pelo auditor. No contexto das entidades públicas, conforme a ISSAI 100, a definição desses critérios:

No desenvolvimento de um trabalho de asseguração sobre as demonstrações contábeis de uma instituição pública, a equipe realizou o processo de identificação e avaliação dos riscos de distorção relevante do contexto auditado.

Em relação ao processo de avaliação e resposta aos riscos de distorção relevante, é correto afirmar que:

Uma equipe de auditoria foi estabelecida para realizar um trabalho de asseguração sobre as demonstrações contábeis de uma instituição pública referentes a 31/12/2021.

Em relação às características e aos procedimentos para a determinação da materialidade, é correto afirmar que:

As características das organizações e dos indivíduos que executam auditoria interna são tratadas nas normas internacionais para o exercício profissional da auditoria interna.

De acordo com essas normas, a natureza de avaliações (assurances) fornecidas para partes externas à organização deve ser definida:

Julgue o item seguinte, considerando o disposto nas normas brasileiras para o exercício da auditoria interna, do Conselho Federal de Contabilidade

Assessorar a administração da entidade auditada a prevenir a ocorrência de fraudes e erros não se inclui entre as atividades obrigatórias da auditoria interna

Julgue o item seguinte, considerando o disposto nas normas brasileiras para o exercício da auditoria interna, do Conselho Federal de Contabilidade

Os resultados da auditoria interna devem estar fundamentados em informações denominadas de evidências, as quais devem atender a uma série de requisitos capazes de proporcionar uma base sólida às conclusões e recomendações que serão levadas ao conhecimento dos gestores da entidade auditada.

Com relação à utilização da amostragem estatística na atividade de auditoria interna, julgue o item subsequente.

Nos testes de controle, um aumento na taxa tolerável de desvio trará como efeito um aumento no tamanho da amostra.

Em decorrência de uma experiência piloto realizada com órgãos da Administração Pública federal, uma equipe de auditoria foi demandada para realizar um exame de casos com os órgãos participantes da experiência piloto. Em decorrência do tamanho pequeno da amostra, o exame não tinha como objetivo a obtenção de inferências sobre a população, mas uma análise detalhada sobre os desdobramentos da experiência piloto.

Para atender a demanda, na seleção dos casos a serem auditados, recomenda-se que a equipe de auditoria adote o critério de:

A materialidade está entre os princípios norteadores da elaboração e divulgação da prestação de contas no âmbito da Administração Pública Federal. Trata-se de um aspecto utilizado para determinar a importância relativa de uma distorção ou irregularidade, nível a partir do qual estas são consideradas relevantes.

Nos termos da Instrução Normativa TCU nº 84/2020, para fins de autuação de processo de tomada de contas, é necessário avaliar o nível de materialidade.

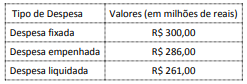

Considere os dados do quadro a seguir relativos à execução orçamentária hipotética de uma autarquia federal no exercício financeiro de 2021.

O limite mínimo para que um conjunto de irregularidades detectadas na autarquia no referido exercício seja considerado materialmente relevante, para fins de autuação de processo de tomada de contas, é, em milhões de reais, de:

O Modelo de Três Linhas se propõe a ser mais eficaz, uma vez que foi adaptado para se alinhar aos objetivos e circunstâncias da organização. De acordo com o modelo, o corpo administrativo, a gestão e a auditoria interna têm responsabilidades distintas, mas todas as atividades precisam estar alinhadas com os objetivos da organização.

Nesse contexto, um papel relacionado à terceira linha refere-se a: