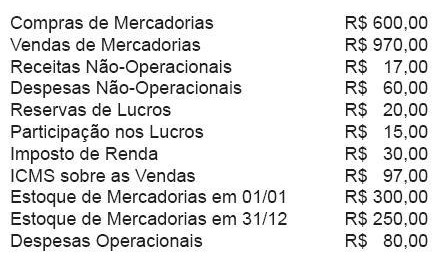

A empresa ABC deseja manter a margem de lucro bruto de 20% sobre as vendas. Considerando que o custo de mercadorias vendidas é de R$ 630.000,00 e ICMS sobre vendas de 17% , a empresa deverá alcançar receitas brutas de vendas no total de

A única demonstração contábil a ser elaborada pela entidade, sem a utilização do regime de competência, é a demonstração

Com base na Lei n.º 6.404/1976 e em alterações posteriores, julgue

os itens subsequentes.

A demonstração do resultado de exercício evidencia que, para a apuração do lucro bruto, deve-se fazer a subtração das despesas gerais e administrativas.

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

vendas de mercadorias: 2.500 *

receita de prestação de serviços: 800 *

descontos concedidos a grandes clientes: 100

descontos por pagamentos antecipados: 75

IPI sobre vendas: 180

ICMS sobre vendas: 240

ISS sobre serviços prestados: 40

comissões sobre vendas: 125

* Incluídos os impostos calculados por dentro.

Considerando os dados acima, julgue os itens sequentes.

O faturamento bruto da empresa foi de R$ 3.300.000,00.

Acerca das demonstrações contábeis obrigatórias previstas na

Lei n.º 6.404/1976, julgue os itens a seguir.

Para determinação do resultado do exercício, as receitas e os rendimentos recebidos no período devem ser confrontados com seus custos, despesas e encargos efetivamente desembolsados.

Suponha que uma empresa comercial tenha apresentado, ao final do

exercício, entre outros, os seguintes saldos (em R$ 1.000,00):

vendas de mercadorias: 2.500 *

receita de prestação de serviços: 800 *

descontos concedidos a grandes clientes: 100

descontos por pagamentos antecipados: 75

IPI sobre vendas: 180

ICMS sobre vendas: 240

ISS sobre serviços prestados: 40

comissões sobre vendas: 125

* Incluídos os impostos calculados por dentro.

Considerando os dados acima, julgue os itens sequentes.

A receita líquida das vendas de mercadorias e das prestações de serviços foi de R$ 2.920.000,00.

As informações sobre o desempenho da empresa são fornecidas, basicamente, pela demonstração

Segundo a Lei 6404/76, com relação a DRE - Demonstração do Resultado do Exercício, assinale a alternativa que apresente as participações de debêntures, empregados, administradores e partes beneficiárias.

Na elaboração da demonstração do resultado do exercício, o lucro bruto virá após:

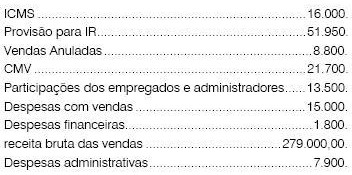

Com base nos dados extraídos da empresa comercial

Belle Modas, responda as questões 53 a 57.

Dados extraídos da Demonstração do Resultado do Exercício e

respectivos livros contábeis:

O resultado após o Imposto de Renda foi:

Considerando que, de acordo com a Lei n.º 6.404/1976, a DRE deve ser apresentada na forma dedutiva com os detalhes necessários das receitas, despesas, ganhos e perdas, definindo claramente o lucro ou prejuízo do exercício, e por ação, assinale a opção correta.

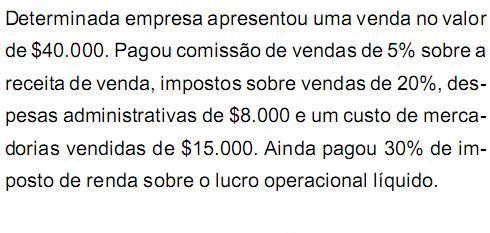

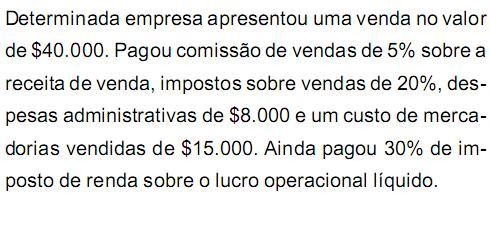

Durante o ano de 2009, a empresa Rondápolis contabilizou os seguintes resultados:

A Demonstração do Resultado do Exercício, elaborada a partir dos valores acima, vai evidenciar um Lucro Líquido do Exercício no valor de

Quanto à apuração de resultados contábeis, julgue os itens que se seguem.

O frete pago sobre a venda é classificado, na demonstração do resultado do período elaborada pela empresa vendedora, como dedução da receita bruta.