O recebimento de R$ 1.000,00, em dinheiro, referente ao pagamento de uma duplicata por um cliente representa que fato administrativo?

Assinale a opção que completa corretamente as lacunas da sentença abaixo.

Como disposto nos critérios de classificação dos elementos patrimoniais, a função e a ordem das contas dos vários grupos em que se divide o Ativo e o Passivo, no Balanço Patrimonial, são disciplinadas por lei. As regras básicas de enquadramento dos elementos patrimoniais obedecem a esses critérios, e as contas do Ativo devem estar dispostas da seguinte maneira: em ordem ____________ de grau de __________ dos elementos registrados (no ativo).

Uma sociedade empresária recebeu em tesouraria, para depósito em 48 horas, um cheque no valor de R$15.000,00, para quitação de uma duplicata no mesmo

valor. Assinale a alternativa que apresenta o CORRETO registro desse recebimento:

Referente às convenções contábeis, quando o esforço para encontrar uma pequena diferença (esporádica), de montante irrelevante, que pode levar a todo um trabalho Departamental, sendo que o benefício gerado seria menor que o custo, neste caso para não despender este esforço poderíamos invocar a convenção contábil da(o):

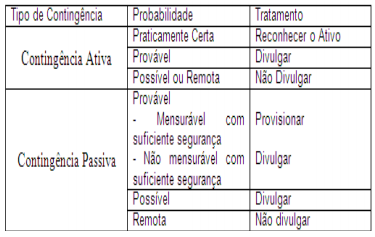

Com base nos Princípios de Contabilidade, alguns registros contábeis são feitos sem que se tenha certeza das conseqüências produzidas pelo fato contábil, ou mesmo se o fato ocorreu ou ocorrerá (Ferreira — 2008) É o caso das provisões e reservas para contingências. Com base no quadro abaixo, assinale a alternativa correta:

Quando vendemos um produto para um cliente e transferimos para este os benefícios e riscos futuros que serão oferecidos por esse bem, estamos nos reportando a qual princípio contábil?

A companhia fez um contrato para aquisição de um equipamento para uso próprio por 780.000,00, com o total de juros

de 20% embutidos nesse valor, para pagar em parcelas iguais e sucessivas nos próximos 5 anos.

Desconsiderando qualquer incidência tributária, somente com as informações recebidas e as normas contábeis em vigor

sobre a matéria, o registro contábil desta aquisição é feito como segue:

Um software que está em desenvolvimento, destinado para comercialização, deve ser contabilizado da seguinte forma:

Assinale a alternativa que apresenta, corretamente, a conta que representa um elemento do passivo quando do registro da sua origem.

Analise as seguintes afirmativas relativas aos conceitos contábeis.

I. Contabilidade é uma ciência exata, com plena fundamentação epistemológica, entendida como o estudo do saber científico.

II. Os princípios contábeis valem para todos os patrimônios autônomos, inclusive para os pequenos empreendimentos sem registro em cartório ou na junta comercial.

III. O atributo quantitativo do patrimônio pode ser entendido pela natureza dos elementos que o compõem como dinheiro, valores a receber ou a pagar, máquinas ou estoques.

A partir dessa análise, pode-se concluir que

Uma empresa, com o objetivo de captar recursos financeiros para ampliação de seu mercado de atuação, apresentou projeto ao Banco Alfa, que, após análise, liberou R$ 1.000.000,00 de empréstimo, que deverá ser quitado em 12 parcelas mensais, a juros nominais de 18% ao ano, capitalizados mensalmente. Considerando essa situação, julgue os itens a seguir.

Sabendo-se que a classificação dos empréstimos está diretamente ligada ao tempo de utilização dos recursos disponibilizados, é correto afirmar que o empréstimo captado pela empresa é classificado como de longo prazo.

Após a apuração do resultado do período e antes de sua destinação, o total do Ativo Circulante, do Ativo não Circulante e do Patrimônio Líquido são, respectivamente,

Para efeito de classificação contábil de um ativo para utilização, com vida útil de cinco anos e de valor contábil significativo, como, por exemplo, o software do sistema operacional de um computador, deve-se tratar o ativo como

Os juros recebidos pelo atraso no recebimento das duplicatas deverão ser registrados como:

A empresa W&K, que adota o regime de competência para a contabilização de seus atos e fatos, contratou alocação de um imóvel por 18 meses, a partir de 01/07/X1, pagando antecipadamente o valor do contrato correspondente a R$ 18.000,00.

O contador, no encerramento do exercício social de X1, deve registrar esse pagamento da seguinte forma: