A Cia. A tinha participação de 100% na Cia. B.

A Cia. B tinha ativos e passivos com terceiros.

Em X1, a Cia. A incorpora a Cia. B.

Assinale a opção que indica o(s) elemento(s) do balanço patrimonial no(s) qual(ais) não deverá haver alteração após a incorporação.

Uma empresa S/A denominada ABC divulgou a venda de participação de 7% da empresa DEF para sua controladora GHI. A partir dessa alienação, a empresa ABC reconheceu, além do ganho realizado pela venda da participação, o ganho da reavaliação de parcela detida a valor justo no valor de R$ 500 milhões. A controladora da empresa ABC (empresa GHI) divulgou em suas demonstrações individuais, no que tange ao reconhecimento da equivalência patrimonial de seu investimento na controlada ABC, eliminações dos efeitos do aludido ganho não realizado de R$ 500 milhões devido à controladora (empresa GHI) da empresa ABC ser controladora indireta da empresa DEF, caracterizada como linha de controle vertical.

Nesse caso, sobre a operação de alienação da parcela de participação no capital social da empresa DEF pela empresa ABC, em termos econômicos, é correto afirmar que:

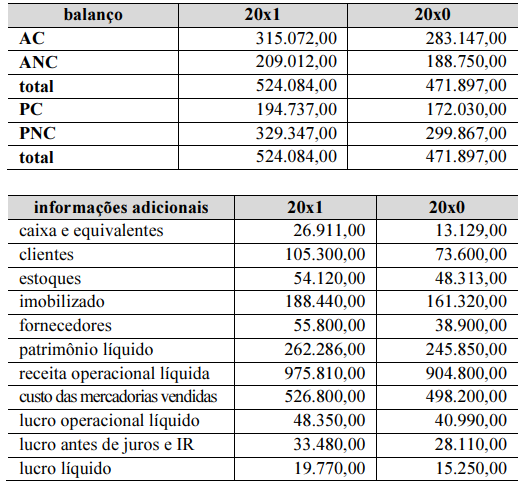

Os dados presentes nas tabelas a seguir foram extraídos das demonstrações contábeis de determinada sociedade.

Considerando o conjunto de dados apresentado, que AC corresponde a ativo circulante, que ANC corresponde a ativo não circulante, que PC corresponde a passivo circulante, que PNC corresponde a passivo não circulante e que o patrimônio líquido integra o PNC, julgue os itens a seguir.

O retorno sobre investimentos totais cresceu mais de 5% no período.

A administração de uma empresa S/A apresentou em suas demonstrações financeiras individuais um ativo classificado como propriedade para investimento e mensurado a valor justo. Ainda, esse mesmo ativo foi classificado como imobilizado nas demonstrações financeiras consolidadas e mensurado, também, a valor justo.

Nesse caso, considerando somente as informações apresentadas e os preceitos das Normas (Pronunciamentos, Orientações e Interpretações) emitidas pelo CPC, é correto afirmar que:

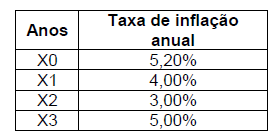

Um empresário adquiriu um terreno em 31.12.X0 por R$ 2.000.000,00 e o vendeu em 31.12.X3 por R$ 2.800.000,00. Assinale a alternativa correta que apresenta o ganho real aproximado que o empresário teve na operação, tendo em vista as taxas anuais de inflação apresentadas no quadro a seguir.

Para efetuar os cálculos, utilize 4 casas decimais e para as respostas utilize 2 casas decimais, utilizando arredondamento matemático.

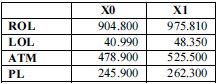

ROL – receita operacional líquida

LOL – lucro operacional líquido

ATM – ativo total médio

PL – patrimônio líquido

Com base nas informações que constam na tabela precedente, extraídas da contabilidade de determinada empresa, e sabendo que X0 representa o exercício social mais antigo e X1, o mais recente, julgue o seguinte item.

O giro do investimento total caiu no período verificado.

Suponha uma economia com consumo autônomo igual a 100, propensão marginal a poupar de 10%, investimento fixo e igual a 200. O nível de renda de equilíbrio, a propensão marginal a consumir e o multiplicador de gasto serão iguais, respectivamente, a

Em relação à precificação de títulos e ativos, julgue o item seguinte.

A fronteira eficiente é o lugar geométrico em que as carteiras dominantes estão situadas e, portanto, alcança-se a maximização do retorno dado o risco.

Na relação entre investidor e investida, o investidor está exposto a, ou tem direitos sobre, retornos variáveis como resultado de seu envolvimento com a investida quando os retornos do investidor decorrentes de seu envolvimento têm o potencial de variar conforme o resultado do desempenho da investida. Nesse sentido, os retornos do investidor podem ser

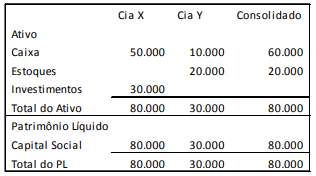

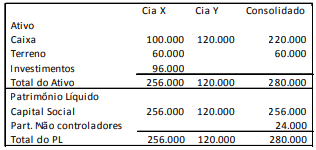

As Cias. X e Y apresentavam os seguintes balanços patrimoniais, em 31/12/X0:

Em janeiro de X1, a Cia. Y vendeu todo o seu estoque à vista para a Cia. X, por R$ 30.000. Em junho de X1, a Cia. X vendeu 60% do estoque para terceiros por R$ 40.000.

Em relação às demonstrações consolidadas, em 31/12/X1, assinale a afirmativa correta.

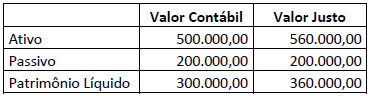

A Cia. Expansionista adquiriu 80% das ações da empresa Já Crescida S.A., pagando R$ 40.000.000,00 à vista e passando a deter o seu controle. A aquisição ocorreu em 31/12/2017, o valor contabilizado no Patrimônio Líquido da Já Crescida S.A. era, nessa data, R$ 24.000.000,00 e o valor justo líquido dos seus ativos e passivos identificáveis era R$ 60.000.000,00.

No período de 01/01/2018 a 31/12/2018, a Já Crescida S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2018 .................................................................................... R$ 4.000.000,00

- Distribuição e pagamento de dividendos em 2018 ............................ R$ 1.000.000,00

Com base nestas informações, o

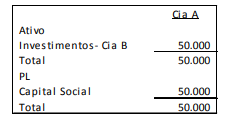

A Cia. A apresentava, em 02/01/X1, o balanço patrimonial a seguir.

A Cia. A tem o controle compartilhado da Cia. B com a Cia. X e utiliza o método da equivalência patrimonial para avaliação do investimento. É definido que a Cia. A não tem responsabilidade pelos passivos de suas empresas investidas e não efetua pagamentos em nome delas.

Em X1, a Cia. B apurou prejuízo de R$100.00.

Assinale a opção que indica o tratamento contábil da Cia. A em relação ao investimento na Cia. B, em 31/12/X1, de acordo com o Pronunciamento Técnico CPC 18 - Investimento em Coligada, em Controlada e em Empreendimento Controlado em Conjunto.

A Cia. X tem 80% de participação na Cia. Y. Em 31/12/X0, as empresas apresentavam os balanços patrimoniais a seguir.

Em X1, a Cia. X vendeu o terreno para a Cia. Y por R$80.000, à vista. Assinale a opção que indica o valor contabilizado na conta “Terreno” no Balanço Patrimonial Consolidado, em 31/12/X1.

No dia 22/03/2020, a empresa Investidora S.A. adquiriu 65% do Patrimônio Líquido da empresa Investida S.A., pelo montante total de R$ 2.600.000,00. Na data dessa negociação, o Patrimônio Líquido da firma Investida S.A. era assim composto:

Capital Subscrito: R$ 4.500.000,00

Capital a Integralizar: R$ 800.000,00

Reserva de Capital: R$ 80.000,00

Reserva Legal: R$ 150.000,00

Ações em Tesouraria: R$ 70.000,00

Reserva de Dividendos não distribuídos: R$ 140.000,00

No final do exercício de 2020, a firma Investida S.A. apresentou como Patrimônio Líquido o montante de R$ 4.320.000,00. Considerando exclusivamente as informações dadas, informe o lançamento contábil a ser efetuado pela firma Investidora S.A. para reconhecer a equivalência patrimonial no final do exercício de 2020.

A empresa Alfa S/A adquiriu 80% de participação na empresa Beta S/A por R$ 300.000,00, passando a controlá-la e sendo esta considerada um negócio. Na data da operação, o patrimônio de Beta S/A apresentava a seguinte situação:

Considerando os dados apresentados, assinale a alternativa correta.