Amostragem:

A NBC TA 500 estabelece que uma das formas

para obtenções de evidências de auditoria é a

amostragem. A NBC TA 530 que trata da

amostragem em auditoria, define que o

objetivo do auditor, em relação à amostragem

é:

1 Proporcionar segurança e eficiência, sem

riscos, no resultado de procedimento de

auditoria em evidência cujo tamanho

impossibilita, ou que não é adequando e viável

a auditoria em todas elas.

2 Proporcionar a finalidade e a combinação

adequada e completa de procedimentos de

auditoria estatísticas, para testes e controles.

3 Proporcionar uma base razoável para

concluir quanto à população da qual a amostra

é selecionada.

4 Proporcionar um sistema de controle de

qualidade para obter segurança razoável em

sua opinião frente às demonstrações

contábeis.

5 Detectar a irrelevância e a confiabilidade

dos procedimentos de auditoria para

fundamentar sua opinião em relação às

demonstrações contábeis.

A alternativa correta é a:

Na determinação da extensão dos testes de auditoria, em geral, o

auditor emprega técnicas de amostragem, porém essas

apresentam alguns riscos. Acerca dos riscos de amostragem,

avalie as afirmativas a seguir.

I) O nível do risco de amostragem que o auditor está disposto a

aceitar dos resultados afeta o tamanho da amostra.

II) O auditor está sujeito aos riscos de amostragem tanto nos

testes substantivos quanto nos testes de observância.

III) Os riscos de superavaliação de confiabilidade e o risco de

aceitação incorreta afetam a eficiência da auditoria, pois em geral

conduzem o auditor a realizar trabalhos adicionais.

IV) Os riscos de subavaliação da confiabilidade e o risco de

rejeição incorreta afetam a eficácia da auditoria e têm mais

probabilidade de conduzir a uma conclusão errônea.

É correto o que se afirma em:

Julgue os próximos itens, relativos às orientações do Manual de

Auditoria do TCDF e às definições de amostragem estatística em

auditoria.

Aplicando o devido zelo profissional, a equipe de auditoria

elimina certamente a margem de erro própria dos trabalhos

realizados por amostragem ou outros sistemas de testes

equivalentes.

Acerca da utilização da amostragem na execução dos trabalhos de auditoria, assinale a opção correta.

Tanto nos testes de observância como nos testes substantivos,

o auditor está sujeito ao risco de amostragem.

Sobre esse risco, assinale a afirmativa correta.

Ao planejar e determinar a amostra de auditoria, o auditor deve

levar em consideração, principalmente, os seguintes aspectos:

A eficiência da auditoria na definição e utilização da amostra pode ser melhorada se o auditor:

Uma população de interesse é tal que nela se reconhecem grupos heterogêneos uns dos outros, mas cada grupo é composto de elementos com características comuns do estudo. O planejamento amostral é feito a partir da seleção de amostras de cada grupo em proporções adequadas. A técnica de amostragem assim descrita é denominada amostragem

Acerca do conteúdo do Plano Anual de Atividades de Auditoria Interna (PAINT), assinale a alternativa correta.

Atenção: Para responder às questões de números 38 a 40 use, dentre as informações dadas a seguir, as que julgar apropriadas.

Se Z tem distribuição normal padrão, então:

P(Z < 0,30) = 0,62, P(Z < 1,04) = 0,85, P(Z < 1,20) = 0,88, P(Z < 1,28) = 0,90,

P(Z < 1,64) = 0,95, P(Z < 2) = 0,98,

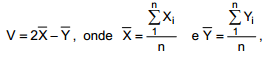

Sabe−se que o vetor aleatório t em distribuição normal bivariada com vetor de médias

em distribuição normal bivariada com vetor de médias  e matriz de covariâncias

e matriz de covariâncias Uma amostra aleatória [(X1,Y1),...(Xn,Yn )], simples, com reposição de tamanho n é selecionada da distribuição de P.

Uma amostra aleatória [(X1,Y1),...(Xn,Yn )], simples, com reposição de tamanho n é selecionada da distribuição de P.

Considere a variável aleatória  são as respectivas médias amostrais de X e Y.

Nessas condições se P(|V| < 0,32) = 0,80 , o valor de n é

são as respectivas médias amostrais de X e Y.

Nessas condições se P(|V| < 0,32) = 0,80 , o valor de n é

Com relação às técnicas de amostragem, julgue os itens

subsequentes.

Considere que determinado tribunal pretenda avaliar a

proporção de habitantes de um município que foram vítimas

de algum tipo de violência e que não exista um banco de dados

com a identificação dos habitantes desse município. Nesse

caso, a aplicação da amostragem aleatória simples não será

adequada para selecionar os habitantes do município.

Em relação à extensão e aos resultados dos exames realizados pelo auditor, julgue os itens subsequentes.

O resultado insatisfatório de entrevistas realizadas com uma amostra de funcionários da empresa examinada não é suficiente para o auditor destacar, em seu relatório, a inexistência de risco de subavaliação da confiabilidade.

Segundo determinação da Comissão Interministerial de Governança Corporativa e de Administração de Participações Societárias da União (CGPAR), na reunião do conselho de administração das empresas estatais para aprovação do Plano Anual de Atividades de Auditoria Interna (PAINT) e do Relatório Anual de Atividades de Auditoria Interna (RAINT), o presidente da empresa

Com o objetivo de se estimar a média desconhecida de uma população normalmente distribuída, foi selecionada uma amostra de tamanho 90. A um nível de significância de 5%, a estimativa intervalar gerou um erro de 2. Quantos elementos a mais deveriam ser incorporados à amostra, se desejássemos reduzir o erro para 1,5 em torno do valor da média, mantendo-se o mesmo nível de significância?

Considere um planejamento amostral para uma população de interesse no qual é feita uma divisão dessa população em grupos idênticos à população alvo, como uma espécie de microcosmos da população, e, em seguida, seleciona-se aleatoriamente um dos grupos e retira-se a amostra do grupo selecionado. A técnica de amostragem descrita acima é definida como: