discursos proferidos oralmente, alguns recursos para enfatizar as ideias como gestos e expressões faciais podem ser utilizados. No texto escrito, algumas marcas gráficas podem exercer este papel, tal como se observa no texto, por meio de:

I. Repetição de vocábulos.

II. Marcadores conversacionais.

III. Manutenção do foco narrativo.

IV. Uso do ponto de exclamação no final do texto.

Está correto o que se afirma em

Para que haja adequação da linguagem de acordo com o gênero textual apresentado, é necessário que elementos e mecanismos gramaticais sejam observados, o estabelecimento da concordância é um deles. Em “A julgadora lembra que acontecimentos do tipo, em geral, não são comunicados às autoridades "tamanha vergonha, constrangimento e humilhação causados nas vítimas’.” (8º§), pode-se afirmar que em relação ao(s) termo(s) destacado(s):

Texto para responder à questão.

No terceiro parágrafo do texto, a coesão textual interparágrafos ocorre por meio do emprego da locução prepositiva

“Apesar de” para introdução das ideias e fatos ali apresentados. Acerca da produção de sentido estabelecida pode-se

afirmar que, EXCETO:

A AIDS na adolescência

A adolescência é um período da vida caracterizado por intenso crescimento e desenvolvimento, que se manifesta

por transformações físicas, psicológicas e sociais. Ela representa um período de crise, na qual o adolescente tenta se

integrar a uma sociedade que também está passando por intensas modificações e que exige muito dele. Dessa forma, o

jovem se vê frente a um enorme leque de possibilidades e opções e, por sua vez, quer explorar e experimentar tudo a

sua volta. Algumas dessas transformações e dificuldades que a juventude enfrenta, principalmente relacionadas à

sexualidade, bem como ao abuso de drogas ilícitas, aumentam as chances dos adolescentes de adquirirem a infecção

por HIV, fazendo-se necessária a realização de programas de prevenção e controle da AIDS na adolescência.

Estudos de vários países têm demonstrado a crescente ocorrência de AIDS entre os adolescentes, sendo que,

atualmente, as taxas de novas infecções são maiores entre a população jovem. Quase metade dos novos casos de AIDS

ocorre entre os jovens com idade entre 15 e 24 anos. Considerando que a maioria dos doentes está na faixa dos 20

anos, conclui-se que a grande parte das infecções aconteceu no período da adolescência, uma vez que a doença pode

ficar por longo tempo assintomática.

Existem algumas características comportamentais, socioeconômicas e biológicas que fazem com que os jovens

sejam um grupo propenso à infecção pelo HIV. Dentre as características comportamentais, destaca-se a sexualidade

entre os adolescentes. Muitas vezes, a não utilização dos preservativos está relacionada ao abuso de álcool e outras

drogas, os quais favorecem a prática do sexo inseguro. Outras vezes os jovens não usam o preservativo quando em

relacionamentos estáveis, justificando que seu uso pode gerar desconfiança em relação à fidelidade do casal, apesar de

que, no mundo, hoje, o uso de preservativo nas relações poderia significar uma prova de amor e proteção para com o

outro. Observa-se, também, que muitas jovens abrem mão do preservativo por medo de serem abandonadas ou

maltratadas por seus parceiros. Por outro lado, o fato de estar apaixonado faz com que o jovem crie uma imagem falsa

de segurança, negando os riscos inerentes ao não uso do preservativo.

Outro fator importante a ser levado em consideração é o grande apelo erótico emitido pelos meios de

comunicação, frequentemente direcionado ao adolescente. A televisão informa e forma opiniões, unificando padrões

de comportamento, independente da tradição cultural, colocando o jovem frente a uma educação sexual informal que

propaga o sexo como algo não planejado e comum, dizendo que "todo mundo faz sexo, mas poucos adoecem".

(Disponível em: http://www.boasaude.com.br/artigos-de-saude/3867/-1/a-aids-na-adolescencia.html. Adaptado. Acesso em: 19/04/2016.)

De acordo com a classe de palavras, assinale a relação INCORRETA.

Acerca das regras deontológicas previstas no Decreto nº 1.171/94 (Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal), assinale a afirmativa correta.

Acerca das regras deontológicas previstas no Decreto nº 1.171/94 (Código de Ética Profissional do Civil do Poder Executivo Federal), assinale a afirmativa correta.

Sobre as regras deontológicas previstas no Decreto nº 1.171/94 (Código de Ética Profissional do Servidor Público Civil do Poder Executivo Federal), assinale a afirmativa INCORRETA.

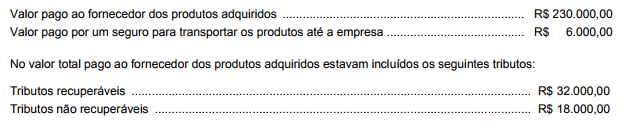

A Cia. Compra & Vende adquiriu produtos para revenda e desembolsou os seguintes valores:

A Cia. Compra & Vende revendeu todos os produtos adquiridos por R$ 500.000,00 à vista, mas concedeu um desconto de 10% no momento da venda. Sobre o valor da venda houve a incidência de ICMS no valor de R$ 53.000,00 e pagamento de comissão para os vendedores no valor de R$ 12.000,00. O lucro bruto apurado pela Cia. Compra & Vende, em relação à esta transação foi, em reais,

A tabela a seguir apresenta informações que foram obtidas das demonstrações contábeis da Cia. Líquida e da Cia. Duvidosa publicadas em 31/12/2017:

Com base nessas informações, é correto afirmar que a Cia.

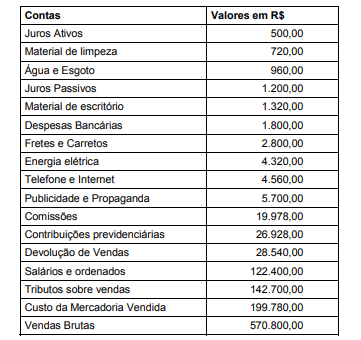

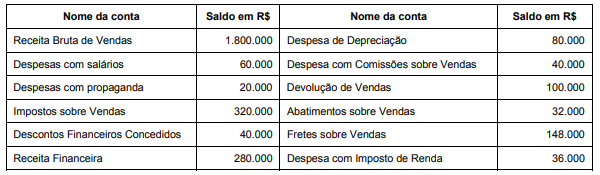

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

O Patrimônio Líquido da Cia. Floresta, em 31/12/2016, era composto pelas seguintes contas:

− Capital Social: ................................................................................................................... R$ 800.000,00

− Reserva Legal: .................................................................................................................. R$ 150.000,00

− Reserva Estatutária: .......................................................................................................... R$ 100.000,00

No ano de 2017, o lucro líquido apurado pela Cia. Floresta foi R$ 300.000,00 e o estatuto da Cia. estabelece a seguinte destinação:

− Dividendos mínimos obrigatórios: 40% do lucro líquido ajustado nos termos da Lei.

− Retenção de Lucros: saldo remanescente.

Do lucro líquido apurado, R$ 60.000,00 foram decorrentes de incentivos fiscais recebidos pela empresa e, para não tributar este ganho, a Cia. Floresta reteve-o na forma de Reserva de Incentivos Fiscais, utilizando a possibilidade estabelecida na Lei nº 6.404/A Reserva Legal é constituída nos termos da mesma Lei.

Com base nestas informações, a Cia. Floresta

No dia 31/12/2016 uma empresa realizou as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 10.000.000,00

− Vendas a prazo no valor nominal de R$ 11.000.000,00 que será recebido integralmente em 31/12/2017.

− Na data da venda a empresa praticava a taxa de juros de 10% ao ano nas suas vendas a prazo.

Em relação às vendas efetuadas em 31/12/2016, é correto afirmar que a empresa deveria reconhecer:

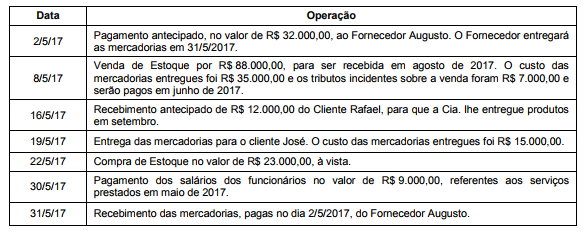

A Cia. S.A. é uma empresa comercial e possuía, em 30/4/2017, a seguinte situação patrimonial:

Durante o mês de maio de 2017, a Cia. S.A. realizou as seguintes operações:

Após o registro das operações acima, o total do Ativo da Cia. S.A., em 31/05/17, era, em reais,

O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,

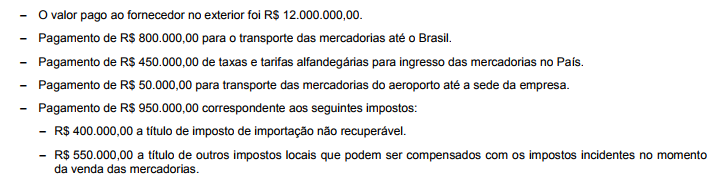

Uma empresa comercializa mercadorias importadas do continente asiático e não tinha nenhum estoque inicial. No mês de novembro de 2014 adquiriu um grande lote do fornecedor, incorrendo nos seguintes gastos para dispor das mercadorias em condições de venda:

Em dezembro de 2014, a empresa vendeu 80% das mercadorias que haviam sido importadas em novembro de 2014 pelo valor bruto de R$ 18.000.000,00 e os impostos incidentes sobre estas vendas totalizaram R$ 2.000.000,00. O Resultado Bruto com Mercadorias (Lucro Bruto) apurado pela empresa no ano de 2014, exclusivamente em relação às mercadorias importadas em novembro e vendidas em dezembro, foi, em reais,

A empresa Enfeites de Natal S.A. realizou, em 31/12/2015, as seguintes vendas de mercadorias:

− Vendas à vista no valor de R$ 1.500.000,00.

− Vendas a prazo no valor de R$ 1.650.000,00, para ser recebido em 31/12/2016.

Na data da venda, a taxa de juros que estava sendo praticada pela empresa nas vendas a prazo era 10% ao ano.

A empresa deveria reconhecer, exclusivamente em relação às vendas efetuadas em 31/12/2015, receita de vendas no valor, em R$, de

Considere as informações a seguir referentes à aquisição e distribuição de um lote de cadernos para os alunos da rede pública municipal de ensino por uma determinada Secretária Municipal de Educação:

15/01/2018: empenho da despesa para a aquisição do lote de cadernos.

29/01/2018: entrega do lote de cadernos pelo fornecedor e início da fase da execução da despesa “em liquidação".

30/01/2018: liquidação da despesa com a aquisição do lote de cadernos.

05/02/2018: distribuição de todo o lote de cadernos para os alunos da rede pública municipal.

16/02/2018: pagamento da despesa ao fornecedor do lote de cadernos.

De acordo com o Regime Contábil (Patrimonial), uma variação patrimonial diminutiva foi reconhecida em

Em 31/12/2017, o empenho referente à aquisição de equipamentos de segurança foi considerado insubsistente e cancelado pelo ordenador de despesas de uma determinada entidade pública. No entanto, em janeiro de 2018, os equipamentos foram entregues pelo fornecedor de acordo com o prazo de entrega fixado no contrato assinado em dezembro de 2017. Assim, em janeiro de 2018, o ordenador de despesas empenhou despesa referente aos equipamentos de segurança entregues, sendo que nesse mesmo mês houve a liquidação e o pagamento do valor devido ao fornecedor. Desse modo, de acordo com as determinações do Manual de Contabilidade Aplicada ao Setor Público, a despesa orçamentária empenhada em janeiro de 2018 referente à aquisição dos equipamentos de segurança foi classificada no elemento de despesa

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, o registro contábil do reconhecimento do direito da entidade pública quanto à concessão de suprimento de fundos altera o saldo do

Suponha que, em função do fechamento de diversas indústrias e forte queda de arrecadação de impostos, o Estado tenha decidido adotar medidas de redução de despesas e de aumento de receitas extraordinárias, especialmente com a alienação de imóveis de sua titularidade. Considerando as disposições da Lei de Responsabilidade Fiscal relativas à gestão financeira e patrimonial,

O Poder Legislativo, diretamente ou com o auxílio dos Tribunais de Contas, e o sistema de controle interno de cada Poder e do Ministério Público devem fiscalizar o cumprimento das normas previstas na Lei Complementar n° 101/2000.

Dentre as normas cujo cumprimento deve ser fiscalizado, encontram-se as previstas nos artigos 22 e 23 da referida lei, que tratam do controle da despesa total com pessoal.

De acordo com tais normas, a verificação do cumprimento dos limites de despesa será realizada ao final de cada quadrimestre, e, quando o total da despesa com pessoal exceder 95% do limite fixado com base em percentual da receita corrente líquida, ao Poder ou ao órgão que houver incorrido no excesso fica

Suponha que, no curso do exercício financeiro, o Tribunal tenha sido surpreendido com um gasto imprevisto, decorrente da necessidade de aditar um contrato de prestação de serviços de vigilância. O aditamento em questão ampliou os quantitativos contratados, nos limites autorizados pela legislação, de forma a incluir a vigilância de prédio que estava cedido a outro órgão público e foi devolvido antes do prazo previsto. Verificou-se, contudo, que as dotações previstas na Lei Orçamentária Anual não seriam suficientes para suportar as despesas decorrentes do aditamento. Diante de tal cenário,

Considerando a legislação que rege os orçamentos públicos, em especial a Lei no 4.320/1964 e a Lei de Responsabilidade Fiscal, os restos a pagar

Considere as afirmativas abaixo, relativas às transferências voluntárias e à destinação de recursos ao setor privado, na forma disciplinada pela Constituição Federal e pela Lei de Responsabilidade Fiscal:

I. A destinação de recursos públicos para subvenção de entidades privadas com fins lucrativos depende de autorização em lei e deve atender às condições estabelecidas na Lei de Diretrizes Orçamentárias e estar prevista no Orçamento ou em créditos adicionais.

II. Os Estados que extrapolarem o limite de endividamento fixado pelo Senado Federal e não procederem à recondução a tais limites no prazo fixado pela LRF ficam proibidos de receber transferências voluntárias da União.

III. Os Municípios que ultrapassarem o limite máximo de gastos com despesa de pessoal fixado na LRF ficam impedidos de receber o produto da participação em impostos estaduais nos percentuais fixados na Constituição Federal.

Está correto o que se afirma APENAS em

Embora a conclusão da montagem do arquivo final de auditoria constitua processo administrativo desprovido de novos testes e conclusões, novas modificações de natureza administrativa podem ser feitas na documentação de auditoria nessa etapa, para suprimir, apagar ou descartar