Com base na Demonstração do Fluxo de Caixa, numere a coluna da direita de acordo com sua correspondência com a coluna da esquerda.

1. Atividades de Financiamento.

2. Atividades de Investimento.

3. Atividades Operacionais.

4. Equivalentes de Caixa.

( ) Relacionam-se normalmente com as transações que aparecem na Demonstração de Resultados.

( ) Possuem três requisitos: ser de curto prazo, ser de alta liquidez e apresentar insignificante risco de mudança de valor.

( ) Incluem a concessão e o recebimento de empréstimos e a aquisição e venda de instrumentos financeiros e patrimoniais, entre outras operações.

( ) Relacionam-se com os empréstimos de credores e investidores da entidade.

Assinale a alternativa que apresenta a numeração correta da coluna da direita, de cima para baixo.

De acordo com a NBC TG 03 (R3), a demonstração dos fluxos de caixa deve apresentar os fluxos de caixa do período classificados por atividades operacionais, de investimento e de financiamento. Nesse sentido, identifique as atividades e classifique-as como Atividades Operacionais (AO), Atividades de Investimentos (AI) e Atividades de Financiamentos (AF).

( ) Recebimentos de caixa resultantes da venda de ativo imobilizado, intangíveis e outros ativos de longo prazo.

( ) Pagamentos de caixa a fornecedores de mercadorias e serviços.

( ) Recebimentos e pagamentos de caixa de contratos mantidos para negociação imediata ou disponíveis para venda futura.

( ) Pagamentos em caixa a investidores para adquirir ou resgatar ações da entidade.

( ) Adiantamentos em caixa e empréstimos feitos a terceiros (exceto aqueles adiantamentos e empréstimos feitos por instituição financeira).

A sequência está correta em

Uma entidade apresentava em 31/12/2016 o seguinte Balanço Patrimonial:

Caixa 100.000 Capital Social 100.000 Durante o ano de 2017, aconteceram os seguintes fatos na entidade:

• Compra à vista de estoque por R$ 20.000.

• Compra de moto para entregas por R$ 30.000. Metade do valor foi pago à vista e o restante será pago em 2018.

• Pagamento do seguro da moto com vigência de dois anos, a partir de janeiro de 2017, no valor de R$ 4.800.

• Os sócios integralizaram capital social em dinheiro, no valor de R$ 18.000.

• Contração de empréstimo bancário no valor de R$ 5.000.

• Pagamento de juros sobre o empréstimo bancário no valor de R$ 250.

• Empréstimo feito à empresa controlada no valor de R$ 35.000.

• Venda de metade do estoque por R$ 40.000 para recebimento em 2018.

• Reconhecimento de despesas diversas no valor de R$ 30.000 para pagamento em 2018.

Com base na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, assinale a alternativa correta em relação à Demonstração dos Fluxos de Caixa da entidade em 31/12/2017, admitindo que ela siga os encorajamentos estabelecidos pela norma.

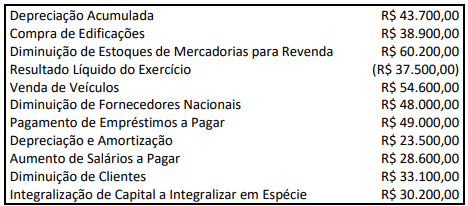

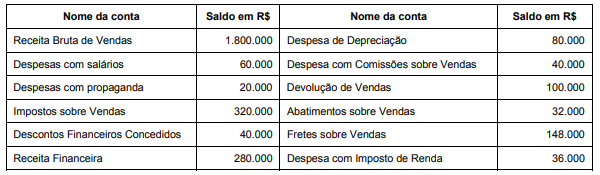

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

Um dos instrumentos introduzidos pela Lei de Responsabilidade Fiscal, dentro do escopo da gestão fiscal responsável, é o denominado Anexo de Metas Fiscais, o qual integra, obrigatoriamente,

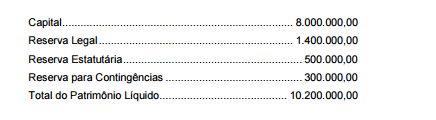

A empresa Produtos Gerais S.A. apresentou, no Balanço Patrimonial de 31/12/2014, a seguinte composição para o Patrimônio

líquido (valores em reais):

No ano de 2015 a empresa apurou um lucro líquido de R$ 4.800.000,00 e constituiu as seguintes reservas:

- Reserva Legal, de acordo com o estabelecido na Lei das Sociedades por Ações.

- Reserva Estatutária no valor correspondente a 10% do Lucro Líquido sem qualquer dedução.

O fundamento econômico para a Reserva para Contingências contabilizada em 31/12/2014 não mais existia no final de 2015

Sabendo-se que o estatuto da empresa não define o critério para cálculo do dividendo mínimo obrigatório, o valor dos dividendos

que deveria ser evidenciado no passivo, no Balanço Patrimonial de 31/12/2015, era, em reais,

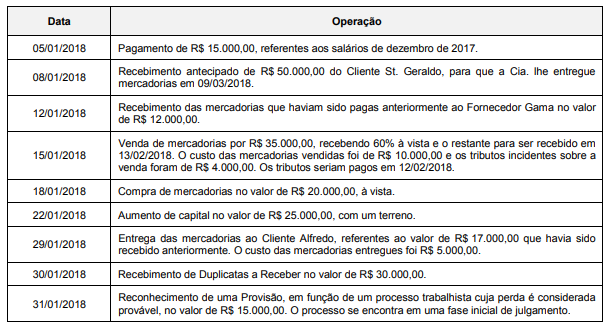

A Cia. Compra & Vende apresentou em 31/12/2017 a seguinte situação patrimonial:

Caixa e Equivalentes de Caixa ............................................................................ R$ 50.000,00

Duplicatas a Receber ........................................................................................... R$ 70.000,00

Adiantamento a Fornecedores (Fornecedor Gama) ............................................. R$ 12.000,00

Adiantamento de Clientes (Cliente Alfredo) ......................................................... R$ 17.000,00

Salários a Pagar ................................................................................................... R$ 15.000,00

Capital Social ....................................................................................................... R$ 100.000,00

Durante o mês de janeiro de 2018, a Cia. Compra & Vende realizou as seguintes operações:

Após o registro das operações acima, o resultado apurado pela Cia. Compra & Vende no mês de janeiro de 2018 foi, em reais,

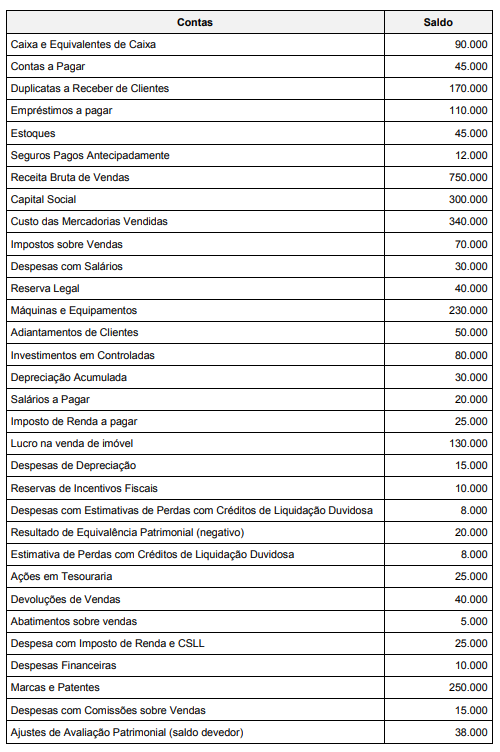

A Cia. Só Futebol apresentava, em 31/12/2017, após a apuração dos impostos sobre lucro, os seguintes saldos, em reais, em suas contas:

O total do Patrimônio Líquido da Cia. Só Futebol, em 31/12/2017, era, em reais,

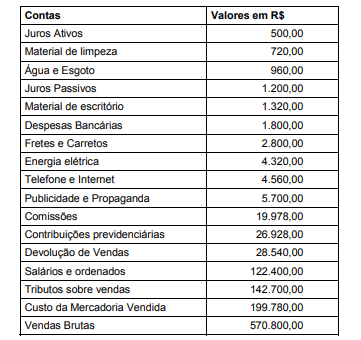

A empresa Santo Caos Ltda apresentou as seguintes contas no período de 01/01/X1 a 31/12/X1.

Com base nos dados apresentados, o Resultado Operacional Bruto e o Resultado antes do Imposto de Renda e da Contribuição Social são, respectivamente:

O Balancete da empresa Produtos Simplex S.A. apresentava, em 31/12/2017, os saldos das seguintes contas, entre outras:

Sabe-se que o valor das compras de estoque, no ano de 2017, foi R$ 880.000,00, que o saldo dos estoques existente em 31/12/2016 era R$ 200.000,00 e que no final de 2017 o saldo remanescente em estoque era R$ 160.000,00. Com base nestas informações, o Resultado Bruto com Vendas (Lucro Bruto) e o Resultado Operacional apurados pela empresa Produtos Simplex S.A. no ano de 2017 foram, respectivamente, em reais,