A AIDS na adolescência

A adolescência é um período da vida caracterizado por intenso crescimento e desenvolvimento, que se manifesta

por transformações físicas, psicológicas e sociais. Ela representa um período de crise, na qual o adolescente tenta se

integrar a uma sociedade que também está passando por intensas modificações e que exige muito dele. Dessa forma, o

jovem se vê frente a um enorme leque de possibilidades e opções e, por sua vez, quer explorar e experimentar tudo a

sua volta. Algumas dessas transformações e dificuldades que a juventude enfrenta, principalmente relacionadas à

sexualidade, bem como ao abuso de drogas ilícitas, aumentam as chances dos adolescentes de adquirirem a infecção

por HIV, fazendo-se necessária a realização de programas de prevenção e controle da AIDS na adolescência.

Estudos de vários países têm demonstrado a crescente ocorrência de AIDS entre os adolescentes, sendo que,

atualmente, as taxas de novas infecções são maiores entre a população jovem. Quase metade dos novos casos de AIDS

ocorre entre os jovens com idade entre 15 e 24 anos. Considerando que a maioria dos doentes está na faixa dos 20

anos, conclui-se que a grande parte das infecções aconteceu no período da adolescência, uma vez que a doença pode

ficar por longo tempo assintomática.

Existem algumas características comportamentais, socioeconômicas e biológicas que fazem com que os jovens

sejam um grupo propenso à infecção pelo HIV. Dentre as características comportamentais, destaca-se a sexualidade

entre os adolescentes. Muitas vezes, a não utilização dos preservativos está relacionada ao abuso de álcool e outras

drogas, os quais favorecem a prática do sexo inseguro. Outras vezes os jovens não usam o preservativo quando em

relacionamentos estáveis, justificando que seu uso pode gerar desconfiança em relação à fidelidade do casal, apesar de

que, no mundo, hoje, o uso de preservativo nas relações poderia significar uma prova de amor e proteção para com o

outro. Observa-se, também, que muitas jovens abrem mão do preservativo por medo de serem abandonadas ou

maltratadas por seus parceiros. Por outro lado, o fato de estar apaixonado faz com que o jovem crie uma imagem falsa

de segurança, negando os riscos inerentes ao não uso do preservativo.

Outro fator importante a ser levado em consideração é o grande apelo erótico emitido pelos meios de

comunicação, frequentemente direcionado ao adolescente. A televisão informa e forma opiniões, unificando padrões

de comportamento, independente da tradição cultural, colocando o jovem frente a uma educação sexual informal que

propaga o sexo como algo não planejado e comum, dizendo que "todo mundo faz sexo, mas poucos adoecem".

(Disponível em: http://www.boasaude.com.br/artigos-de-saude/3867/-1/a-aids-na-adolescencia.html. Adaptado. Acesso em: 19/04/2016.)

De acordo com a classe de palavras, assinale a relação INCORRETA.

Considerando a aplicação da norma padrão da língua, assinale a afirmativa correta.

Texto para responder às questões 49 e 50.

Os valores relativos ao trabalho são apontados como fundamentais no desenvolvimento de estudos sobre a temática laboral, visto que eles revelam as preferências dos indivíduos (Dose, 1997). O conceito de valor do trabalho passou por intensa transformação quando comparado a outros conceitos da vida cotidiana (Lévy-leboyer, 1994). A pesquisa do grupo MOW (1987) identificou que as pessoas trabalham em busca de remuneração, reconhecimento social e relacionamento interpessoal e que os principais elementos considerados como importantes no ambiente de trabalho são: autonomia, organização, ambiente social agradável, liberdade e poder (Blanch, 2007). [...]

Na área contábil, o recrutar pessoas que se encaixam nas expectativas dos empregadores da área parece ser um grande desafio (Holt, Burke-Smalley & Jones, 2017; Almeida & Silva, 2018). As transformações significativas pelas quais o cenário contábil passou nas últimas décadas, aliadas a mudanças de padrões, aumento de regulamentação, inovações tecnológicas, concorrência virtual e stress laboral (Almeida, 2020) reforçam a necessidade de compreender se as novas gerações de estudantes estão se preparando para a realidade do trabalho profissional, assim como reforçam a necessidade de refletir se as empresas estão atentas às expectativas dos trabalhadores dessas gerações. [...]

(Rayane Camila da Silva Sousahttps, Romualdo Douglas Colauto. REPeC – Revista de Educação e Pesquisa em Contabilidade, ISSN 1981-8610, Brasília,

v.15, n. 4, art. 4, p. 450-466, out./dez. 2021. Disponível em: https://repec.emnuvens.com.br/repec/issue/view/111/54. Adaptado.)

As famílias da sociedade órfã

A família transformou-se em bode expiatório das mazelas de nossa sociedade. Crianças se descontrolam, brigam, desobedecem? Jovens fazem algazarras, bebem em demasia, usam drogas ilegais, namoram escandalosamente em espaços públicos? Faltou educação de berço. Como é bom ter uma "Geni" para nela atirar todas as pedras, principalmente quando se trata dos mais novos. Até o Secretário Estadual da Educação de São Paulo, em um artigo de sua autoria, para defender sua tese de que estamos vivendo em uma "sociedade órfã", inicia suas justificativas afirmando que "... a fragmentação da família, a perda de importância da figura paterna – e também a materna – a irrelevância da Igreja e da Escola em múltiplos ambientes geram um convívio amorfo". As escolas também costumam agir assim: quando um aluno é considerado problemático e indisciplinado, ou apresenta um ritmo de aprendizagem diferente do esperado pela instituição, a família é chamada para resolver o "problema". Vamos refletir sobre expressões usadas a respeito da família: "família fragmentada", "família desestruturada", "família disfuncional", "família sem valores" e outras semelhantes. Não lhe parece, caro leitor, que tais expressões apontam na direção de que a família decidiu entornar o caldo da sociedade? Não é a família que está fragmentada: é a vida. Hoje, os tratamentos médicos, o conhecimento, as metodologias, as relações interpessoais, as escolas, o Estado etc. estão fragmentados. Mesmo não sendo a família um agente passivo nesse contexto, é salutar lembrar que ela se desenvolve conectada ao clima sociocultural em que vive. A família não está desestruturada ou disfuncional: ela passa por um período de transição, com sucessivas e intensas mudanças, o que provoca uma redefinição de papéis e funções. Esse processo está em andamento, o que nos permite falar, hoje, não em família, mas em famílias, no plural, já que há grande diversidade de desenhos, dinâmicas etc. As famílias não estão sem valores: elas têm valores fortes, em sua maioria eleitos pelas prioridades que a sociedade determina. O consumo é um deles: as famílias não decidiram consumir cada vez mais, foi o sistema econômico que apontou esse valor para elas. Há problemas com a escola, sim: ela tem ensinado sem educar devido, principalmente, à primazia do conteúdo – que insisto em dizer que não é conhecimento –, às políticas públicas adotadas e à ausência de outras, prioritárias. Por isso, a escola tem tido um papel irrelevante na formação dos mais novos. Há famílias em situações de risco e fragilidade? Há. A escola perdeu sua importância na socialização de crianças e jovens? Sim. Mães e pais podem estar mais ocupados com suas vidas do que com os filhos? Sim. Mas isso ocorre porque as ideologias socioculturais da juventude, do sucesso e da instantaneidade ganharam grande relevância, e não há políticas públicas – de novo – que busquem equilibrar tal contexto. E, mesmo assim, têm sido as famílias a instituição protetora dos mais novos! A sociedade não precisa, tampouco demanda, que o Estado exerça a função de babá, de pai ou de mãe. Ela necessita que o Estado reconheça, na prática, que as famílias e a escola dependem de ações públicas de apoio ao seu pleno desenvolvimento e que garantam os seus direitos. (Rosely Saião. Disponível em: http://www1.folha.uol.com.br/colunas/roselysayao/2....)

O artigo é uma das classes de palavras variáveis que concorda, em gênero e em número, com o substantivo que o acompanha. Todas as palavras destacadas são artigos em:

Todas as afirmativas a seguir referem-se ao título II, Capítulo I, da Constituição Federal/1988 (Dos Direitos e Deveres Individuais e Coletivos), EXCETO:

Considerando o previsto na Constituição Federal, assinale a alternativa INCORRETA:

Em relação aos direitos e garantias fundamentais, assinale a alternativa correta.

Na Constituição Federal/1988, na organização dos poderes

Em relação ao processo legislativo, assinale a alternativa correta.

Sobre os contratos administrativos regidos pela Lei nº 8.666/93, é INCORRETO afirmar que:

Nos termos da Lei nº 8.666/93, há hipóteses em que é dispensável a licitação, situação que NÃO está inserida em:

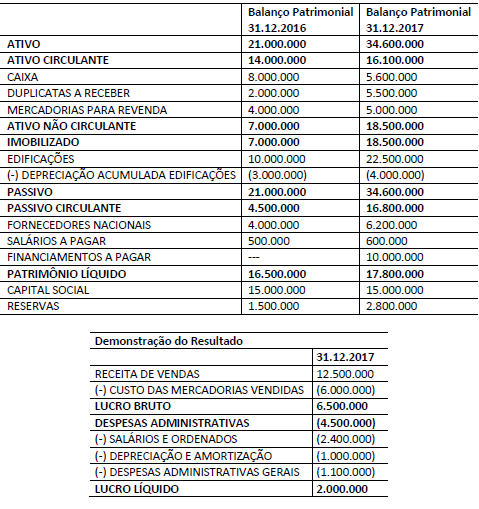

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

Determinada Sociedade Empresária apresentou, no mês de maio de 2020, as seguintes operações:

1. Integralização de Capital Social no valor de R$ 500,00 no Banco Alfa;

2. Compra a prazo, pagamento em 3 parcelas mensais de terreno – R$ 100,00;

3. Compra à vista de móveis e utensílios – R$ 200,00;

4. Pagamento de 50% da dívida referente à compra do terreno;

5. Compra de mercadorias para revenda por R$ 150,00 a prazo;

6. Obtenção de um empréstimo bancário de curto prazo no valor de R$ 300,00 com depósito no Banco Alfa;

7. Aumento de capital social com um veículo no valor de R$ 80,00;

8. Compra de um caminhão no valor de R$ 170,00 à vista;

9. Pagamento da 1ª parcela do empréstimo no valor R$ 30,00;

10. Compra de mercadorias para revenda no valor de R$ 5,00 à vista;

11. Pagamento de 1/3 da dívida referente ao item 5.

De acordo com as informações apresentadas anteriormente, o valor total do ativo, considerando a NBC TG – Estrutura Conceitual e a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

Uma Sociedade Empresária apresentou, em outubro de 2017, as seguintes informações relativas a operações de compras e vendas de mercadorias realizadas no período:

No final do mês de setembro/17, o saldo de mercadorias em estoque era igual a R$ 1.455,00, correspondente a 150 unidades. A única venda realizada no mês de outubro/17 ocorreu no dia 27/10/2017, quando foram vendidas 420 unidades. Considerando que a empresa utiliza o Método da Média Ponderada Móvel para avaliação de seus estoques, o Custo de Mercadorias Vendidas (CMV) no mês de outubro de 2017 foi de:

A partir do que dispõe a NBC TG 27 (R4), que estabelece o tratamento contábil para ativos imobilizados, analise as afirmativas a seguir, marque C para correto ou I para incorreto, se a Sociedade Empresária Gama agiu em concordância a essa norma.

( ) Ao adquirir o ativo imobilizado “A" a Sociedade Empresária Gama pagou R$ 10.000,00 para colocá-lo no local e em condições necessárias para que fosse capaz de funcionar da forma pretendida pela administração. A Sociedade Empresária Gama reconheceu esse valor como parte integrante do custo inicial do ativo imobilizado “A".

( ) A Sociedade Empresária Gama pagou R$ 25.000,00 em propaganda e atividades promocionais para introduzir novos produtos provenientes do ativo imobilizado “B". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “B".

( ) A Sociedade Empresária Gama apresentou prejuízos operacionais iniciais de R$ 10.000,00, incorridos enquanto se estabelecia a demanda pelos produtos que seriam produzidos pelo ativo imobilizado “C". A Sociedade Empresária Gama reconheceu esse valor como parte integrante do valor contábil do ativo imobilizado “C".

A sequência está correta em

A empresa Exemplo Ltda. adquiriu para revenda mercadorias no valor de R$ 10.000,00 em maio de 20Os impostos recuperáveis sobre a compra perfazem o total de R$ 1.200,00. Todas as mercadorias foram vendidas no mesmo período, ou seja, em maio de 2017, pelo valor de R$ 22.000,00. Os impostos sobre as vendas de maio foram de R$ 2.600,00. As comissões e fretes sobre as vendas de maio de 2017 foram no valor de R$ 1.000,00. Ao elaborar a Demonstração do Resultado do Período, o Lucro Bruto apresentado é de:

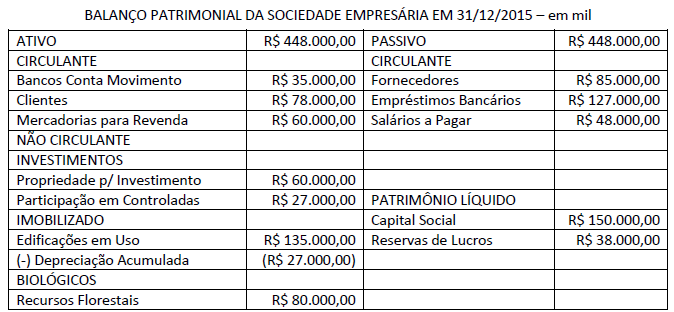

Em 31/12/2015, a Sociedade Empresária apurou e elaborou o seu Balanço Patrimonial conforme apresentado a seguir:

Durante o exercício social de 2016, foram registradas as seguintes operações em sua contabilidade:

1 – Aquisição de mercadorias para revenda no valor total de R$ 820.000,00, com incidência de ICMS de 18% incluído na NF;

2 – Venda de mercadorias no valor total de R$ 1.260.000,00, com incidência de ICMS de 12% incluído na NF ao Custo de 70% do estoque de mercadoria para Revenda;

3 – Incorreu em Despesas Comerciais e de Vendas no valor total de R$ 23.000,00;

4 – Incorreu em Despesas Administrativas e de Pessoal no valor total de R$ 48.000,00;

5 – Registrou Ganhos por Equivalência Patrimonial no valor total de R$ 8.000,00;

6 – Apurou resultado positivo de operações descontinuadas no valor de R$ 18.000,00 líquido dos tributos;

7 – Arcou com encargos financeiros no valor total de R$ 11.000,00;

8 – Realizou ganhos financeiros com recebimento de clientes no valor total de R$ 26.000,00;

9 – Apurou Imposto de Renda e CLL sobre o lucro no valor de R$ 82.000,00.

De acordo com as informações apresentadas anteriormente, o Resultado Líquido das Operações Continuadas divulgado na Demonstração do Resultado elaborada em 31/12/2016, segundo a NBC TG 26 (R5) – Apresentação das Demonstrações Contábeis, é de:

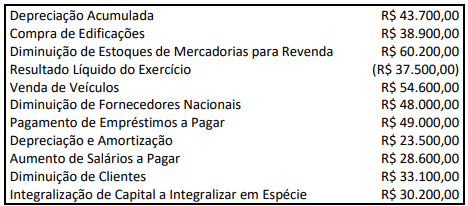

Uma Sociedade S.A. apresentou os seguintes saldos e movimentações no encerramento do exercício na data 31/12/2020:

Considerando exclusivamente essas informações e o disposto na NBC TG 03 (R3) – Demonstração dos Fluxos de Caixa, indique, respectivamente, os fluxos de caixa gerados ou consumidos nas atividades: Operacionais; de Investimento; e, de Financiamento.

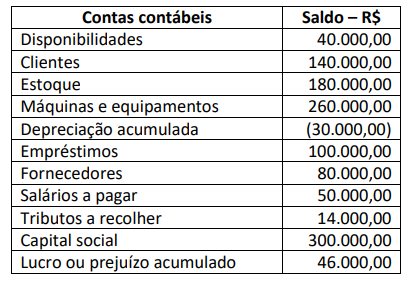

O balancete de verificação de uma sociedade empresária apresentava as seguintes contas patrimoniais e respectivos saldos em 31/12/2022:

Antes do término do exercício social, a sociedade empresária realizou as seguintes transações em 31/12/2022:

• Compra de um veículo de R$ 80.000,00, financiado em 20 prestações mensais de R$ 5.000,00;

• Desconto de uma duplicata com valor nominal de R$ 10.000,00, com vencimento em 60 dias. A instituição financeira cobrou antecipadamente encargos financeiros de R$ 1.000,00;

• A sociedade empresária recebeu uma encomenda para venda de novos produtos, tendo recebido adiantamento do cliente no valor de R$ 7.000,00;

• Contratação de apólice de seguro para as máquinas e equipamentos, com vigência de 12 meses. O prêmio do seguro no valor de R$ 6.000,00 foi pago à vista;

• A fatura de R$ 10.000,00 de um determinado fornecedor foi paga com desconto de 10%.

A cada exercício social a empresa apura o resultado de suas operações. De acordo com o art. 187 da Lei nº 6.404/76, deverão ser apresentadas na demonstração do resultado do exercício as informações a seguir, EXCETO:

As informações correspondem à Companhia A e ocorreram no exercício social de 20X1 (de 01/01/20X1 a 31/12/20X1):

Outras informações ocorridas no mesmo período:

Considerando as informações apresentadas, assinale, a seguir, o “Resultado Antes dos Tributos sobre o Lucro” que

deveria ser corretamente divulgado pela Companhia A na Demonstração do Resultado de encerramento do exercício

social de 20X1.

Uma Sociedade Empresária apresentou, em 30/04/17, as seguintes informações sobre a folha de pagamento de seus funcionários para contabilização nesta data, que será paga até o quinto dia do mês de maio/2017; observe.

Remuneração bruta dos funcionários R$ 210.000,00

INSS – Contribuição Previdenciária Retida dos Funcionários R$ 23.100,00

INSS – Contribuição Previdenciária Patronal R$ 42.000,00

FGTS Calculado sobre o valor bruto R$ 16.800,00

A contabilização das informações sobre a folha de pagamento do mês, considerando apenas os dados apresentados anteriormente, resultará em um aumento no Passivo Circulante de:

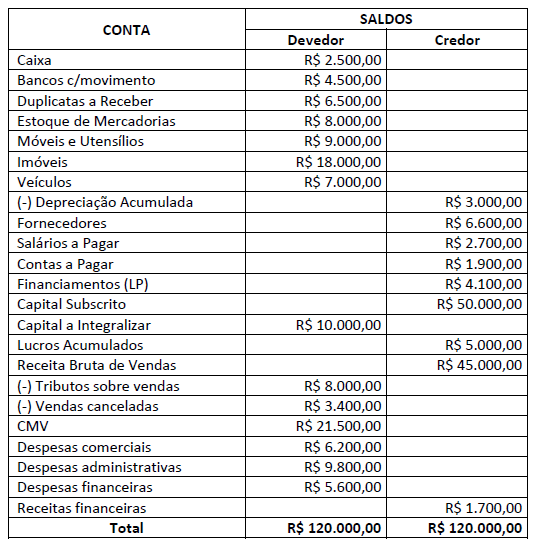

Uma sociedade empresária apresentou os seguintes saldos em suas contas patrimoniais e de resultado ao final do exercício de 2021:

Considerando somente as informações apresentadas e, ainda, o cenário após a apuração do resultado do exercício, marque V para as afirmativas verdadeiras e F para as falsas.

( ) A Receita Líquida será de R$ 12.100,00.

( ) O Ativo total será de R$ 52.500,00,00.

( ) O Capital de Terceiros será de R$ 15.300,00.

( ) O Resultado Líquido do período será um lucro de R$ 3.600,00.

( ) O Patrimônio Líquido será de R$ 37.200,00.

A sequência está correta em

Tício, devidamente identificado, apresentou pedido de acesso à informação ao Município, adequadamente especificado. Passados mais de quinze dias, não houve resposta ou qualquer manifestação do ente federativo.

Considerando os dispositivos em vigor na Lei nº 12.527/2011 e no Decreto Rio nº 44.745/2018, é correto afirmar que, em regra:

A informação em poder dos órgãos e entidades públicas, observado o seu teor e em razão de sua imprescindibilidade à segurança da sociedade ou do Estado, poderá ser classificada como ultrassecreta, secreta ou reservada.

Neste contexto, consoante dispõe a Lei nº 12.527/2011, para a classificação da informação em determinado grau de sigilo, deverá ser observado o interesse público da informação e utilizado o critério

O prefeito do Município Alfa pretende determinar o sigilo de informações que estão em poder do ente federativo, por considerá-las imprescindíveis para a segurança da sociedade, pois acredita que a publicidade de tais dados pode comprometer projeto de pesquisa e desenvolvimento científico e pode colocar em risco a saúde da população.

À luz do disposto na Lei de Acesso à Informação (Lei nº 12.527/2011), é correto afirmar que:

Caio, agente público municipal, divulgou, sem autorização, informações pessoais de terceiros, causando-lhes danos, motivo pelo qual os prejudicados pretendem ajuizar demandas buscando responsabilização.

Considerando-se os dispositivos vigentes na Lei nº 12.527/2011 e no Decreto Rio nº 44.745/2018, é correto afirmar que:

A informação em poder dos órgãos e entidades públicas, observado o seu teor e em razão de sua imprescindibilidade à segurança da sociedade ou do Estado, poderá ser classificada

como ultrassecreta, secreta ou reservada.

Neste contexto, consoante dispõe a Lei nº 12.527/2011, para a classificação da informação em determinado grau de sigilo, deverá ser observado o interesse público da informação e utilizado o critério

O conceito de accountability aplicado ao setor público, entre uma de suas acepções correntes, corresponde à

Desde a reforma gerencial, que se consolidou nos anos de 1990, a Administração pública passou, cada vez mais, a pautar-se pela busca da excelência e, nesse contexto, um dos conceitos aplicáveis é o de accountability, que, em sua acepção corrente, está relacionado