O primeiro parágrafo do editorial do jornal Folha de S.Paulo Profissionais domésticos traz a seguinte tese: “Faltou pouco para essa categoria receber equiparação completa com todos os outros trabalhadores do país". Assinale a alternativa cujo trecho destacado ratifica a posição do jornal.

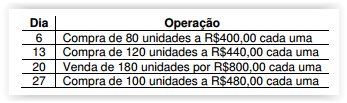

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos incidentes sobre compras e vendas, o valor do Estoque de Mercadorias para Revenda, no final do mês de fevereiro de 2017, é de:

Em relação ao conteúdo obrigatório das Notas Explicativas, conforme estabelecido nas Normas Brasileiras de Contabilidade, é CORRETO afirmar que:

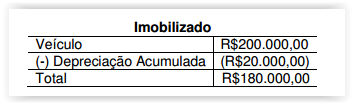

Uma Sociedade Empresária que apura seu tributo sobre o lucro com base no resultado contábil reconheceu despesa com depreciação de um veículo por R$20.000,00, no período, o que repercutiu em seu Balanço Patrimonial da seguinte forma:

A autoridade fiscal dessa jurisdição, todavia, somente autoriza a dedução a título de depreciação, para fins de apuração de tributos, de apenas R$10.000,00 nesse mesmo período. O valor restante poderá ser deduzido em períodos futuros.

Há segurança de existência de débitos fiscais suficientes que permitirão o aproveitamento futuro desse crédito. Para esse caso hipotético, deve-se considerar, excepcionalmente, que o Imposto de Renda, à alíquota de 25%, sem adicional, seja o único tributo incidente sobre o lucro.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, é CORRETO afirmar que essa diferença irá gerar:

Em 31.12.2015, a Sociedade Anônima “A" possuía 60% de participação na Sociedade Anônima “B".

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B" apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B" apresentou Lucro no valor de R$40.000,00. Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil, em 31.12.2016, que deve ser apresentado no Balanço Patrimonial individual da Sociedade Anônima “A" na conta Participação em Controladas é de:

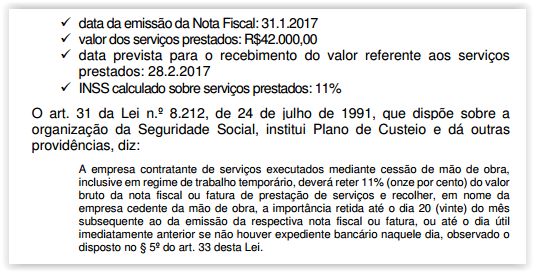

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

Considerando-se apenas as informações apresentadas, indique, entre as opções a seguir, o lançamento contábil a ser feito pela construtora que representa o registro dos fatos descritos em 31.1.2017.

Um Município brasileiro utiliza o Plano de Contas Aplicado ao Setor Público – PCASP. Em 2.1.2017, o Município efetuou o lançamento de ofício do Imposto sobre a Propriedade Predial e Territorial Urbana – IPTU, e o registrou em sua contabilidade de acordo com o Regime de Competência. No dia 2.3.2017, esse Município arrecadou R$40.000,00 relativos ao IPTU. Considerando-se o Plano de Contas Aplicado ao Setor Público – PCASP e o caso apresentado, os lançamentos contábeis que representam a contabilização do fato ocorrido em 2.3.2017 envolverão apenas contas de natureza:

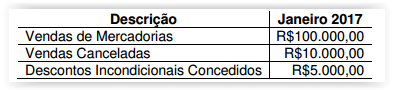

Uma Sociedade Empresária comercial constituída em janeiro de 2017, legalmente habilitada, aderiu ao Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte – Simples Nacional.

Em janeiro de 2017, havia obtido os seguintes registros relacionados à sua receita de vendas:

As receitas decorrentes da revenda de mercadorias não são sujeitas a substituição tributária, assim como não decorrem da revenda de mercadorias para exportação.

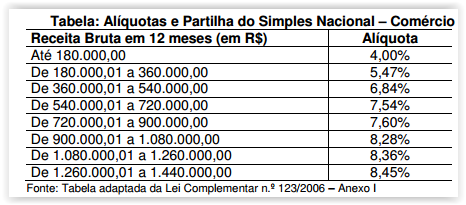

A tabela a seguir reproduz parcialmente as alíquotas a serem aplicadas a cada faixa de receita bruta para os optantes pelo Simples Nacional na atividade de comércio.

Considerando-se apenas as informações apresentadas, o valor dos tributos a serem recolhidos mediante a modalidade Simples Nacional, referente ao mês de competência janeiro de 2017, é de:

Como parte de suas operações regulares do dia a dia que envolvem controle de pragas na agricultura, uma Sociedade Empresária reuniu informações suficientes para a construção de uma base de dados. Os custos relacionados à obtenção dos dados não puderam ser segregados das operações regulares, de forma que fossem identificados. Ainda que esses dados precisem ser classificados e organizados sistemicamente para formar, de fato, uma base de dados, estima-se com confiabilidade que seu desenvolvimento em modelo estruturado proporcionará benefício econômico futuro da ordem de $20.000.000,00, já trazidos a valor presente. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, acerca dos gastos relacionados à obtenção dos dados elencados é CORRETO afirmar que:

Uma Sociedade Empresária comercializa equipamentos de informática. Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade. Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor. Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas. Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado. Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

Uma Sociedade Empresária que atua no ramo de construção civil está construindo um prédio onde será instalada uma de suas filiais. Para essa construção, a Sociedade Empresária está utilizando materiais provenientes de seu estoque, bem como usando a mão de obra de seus empregados. Considerando-se o estabelecido nas Normas Brasileiras de Contabilidade, os gastos com a construção do referido prédio deverão ser reconhecidos em uma conta de:

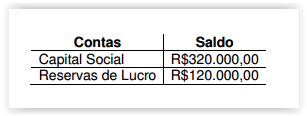

Uma Sociedade Empresária foi constituída em 2.1.2017. O estatuto fixou o valor de R$1.000.000,00 como capital social a ser integralizado 40% no ano de 2017 e 60% no ano de 2018.

No ato da constituição, 40% do capital subscrito foi integralizado da seguinte forma:

- Integralização em dinheiro mediante depósito bancário: R$300.000,00

- Integralização em móveis de uso avaliados, na forma da Lei n.º 6.404/76, em R$100.000,00

Considerando-se apenas as informações apresentadas, após o registro contábil da subscrição do capital e da integralização, é CORRETO afirmar que, em janeiro de 2017, a Sociedade Empresária apresenta no Patrimônio Líquido:

Assinale, entre as opções a seguir, aquela que apresenta a CORRETA relação entre o tipo de ativo e o exemplo de item a ser considerado na mensuração inicial como componente do seu custo.

Uma Sociedade Empresária extraiu os seguintes saldos entre as contas de resultado que virão a ser apresentadas em sua Demonstração do Resultado do período:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS e a NBC TG 32 (R3) – TRIBUTOS SOBRE O LUCRO, a Despesa com Tributos sobre o Lucro é de:

Em 1º.7.2017, uma Academia de Ginástica inaugurou suas instalações com o lançamento de uma campanha que consiste em que seus alunos paguem o pacote trimestral promocional no valor de R$375,00, à vista, no ato da matrícula.

Aderindo a esse pacote, o contrato firmado entre as partes garante ao aluno o direito de frequentar a Academia em qualquer horário, durante três meses, sete dias da semana.

O contrato prevê que, independentemente da frequência do contratante, ao fim de cada mês o valor proporcional é considerado devido e não mais passível de devolução.

No mesmo dia da inauguração, a Academia de Ginástica efetuou a matrícula de 20 alunos e registrou o recebimento, em dinheiro, em seu Caixa no valor de R$7.500,00.

Durante todo o mês de julho, a Academia de Ginástica não efetuou mais nenhuma matrícula e funcionou regularmente. Ao final do mês, apurou que, em média, o comparecimento dos alunos foi de 50%.

A Academia de Ginástica apura mensalmente suas receitas e despesas, em atendimento ao Regime de Competência.

Considerando-se apenas as informações apresentadas e o que dispõe a NBC TG 30 – RECEITAS; e desconsiderando-se os aspectos tributários, o valor da receita que deve ser reconhecida no mês de julho de 2017 é de: